中国不动声色地开启“负利率时代”。 中国!!!负利率!!!你确定没有搞错? 一年前,央行原行长周小川还在说中国可以尽量避免快速进入负利率时代,新冠疫情下不是“这边风景独好”,怎么就负利率了?

好吧!这个负利率中国人暂时还享受不到,估计也不愿意享受。它是在11月18日,中国财政部在欧洲发行的欧元主权债券。 不过,这也引得人们浮想联翩——中国是不是在为将来有一天在中国内地实践而进行热身? 当然,眼光更深远的人还嗅到了中国进行国际资产重组的可能性,中国正在尝试一条更稳健的减低对美元依赖的路径,这也许会成为中国今后相当一个时期内的常规操作。 一 此次中国财政部发行的主权债券,分为三档:5年期的发行收益率为-0.152%,10年期0.318%,15年期0.664%;发行规模分别为7.5亿欧元、20亿欧元和12.5亿欧元,共计40亿欧元。 在欧洲整体负利率的大背景下,中国债券受到了国际投资者的热捧:订单规模达到180亿欧元,是发行量的4.5倍。 本次发行时间全程仅用了两天半,比你今年参加双11活动的时间都短。而且,投资者买完还嫌不够,纷纷表示想要购买更多中国发行的债券。 欧洲资金是绝对主力:德意志银行的数据显示,欧洲的资产管理公司、保险公司和养老基金购买了15年期债券的85%;而5年期和10年期债券主要被各国的中央银行和主权投资基金抢购,欧洲资金占了三分之二。 借了中国100块钱,5年后只能拿回99块的事情,为什么这些国际投资者还要抢着干呢? 第一,在不确定性加剧的当下,国债的安全性让它成为难得的稳健资产。 当风险过高时,稳健性高于一切。这种投资理念使国债成为主权基金、养老基金等大型社会性基金的重要投资标的,即使负收益率也不会妨碍国债的热度。 而由于在疫情中强劲的经济复苏,让中国国债的安全性进一步增强。此前,国际货币基金组织(IMF)预测,中国将成为今年全球唯一实现正增长的主要经济体,投资者自然想分得中国快速复苏的红利。

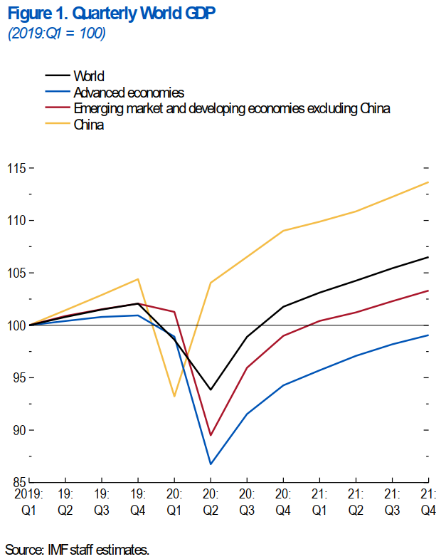

世界GDP预测. 黑:世界;蓝:发达经济体;红:新兴经济体;黄:中国,图片来源:IMF. 渣打银行的债券负责人Alan Roch认为,“中国发行债券的稀少性和人们对中国经济的积极预期”,使得此次发行的债券受众人追捧。 实际上,国际投资者对中国国债的需求远没有完全得到满足。德意志银行的Sam Fischer指出,强劲的订单表现“说明投资者对中国的投资标的还是接触过少,这些债券肯定存在稀缺价值”。 换句话说,中国到欧洲融资的空间还很大,即使发负利率债也没问题。 第二,在欧洲本土的利率和收益率走低的情况下,买中国的负利率债券实为上策。 机构投资者的资金肯定不能放在银行里等着贬值。2019年,欧元区的银行存款利率已经在0水平徘徊,近来跌到负值,并且出现持续下跌趋势;截至今年9月,欧元区银行定期存款利率降到-0.18%。

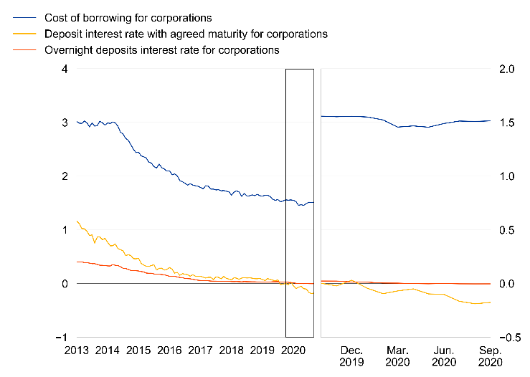

欧元区银行利率. 蓝、黄、红分别为:企业贷款利率、定期存款利率、隔夜存款利率,图片来源:欧洲央行. 相比之下,中国此次发行的5年期欧元债券,收益率-0.152%,还是好于欧元区银行存款利率的。 与其他国家的主权债券相比,中国的欧元债也比较有吸引力。以十年期为例,中国此次发行的债券收益率虽然低于新加坡、美国、加拿大等,但是高于一众欧洲国家,与英国相近。

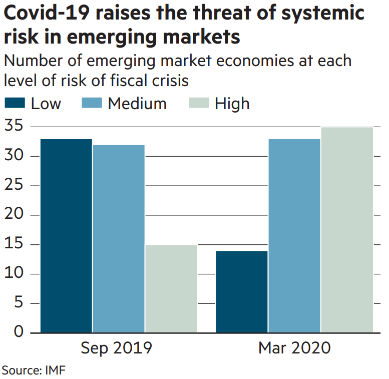

数据来源:Bloomberg. 2020-11-23, 17:00,制图:海外掘金. 第三,虽然5年期债券的初始收益率为负,但投资者也不会真是冲着亏钱去的。 收益率下降,说明价格上涨,也就存在价差的套利空间。 《华尔街日报》指出,欧洲的基金管理人愿意购买一些收益率为负的债券,是因为有央行在。为应对疫情,全球央行纷纷推出巨额货币刺激计划;欧洲和美国的央行干预政策更为激进,买入了大量的债券,推动其价格上涨。基金管理人可以趁机出售债券,赚得价差。 二 在此次债券热的背后,有一些明显的趋势: 首先,是中国防疫表现良好,在今年成为了国际资金的“避风港”。 据IMF的统计,今年“高系统性风险”的国家数量从去年的15个飙升至35个。

图片来源:金融时报. 2020-11-20. 出于避险的需要,机构投资者更多转向经济反弹较早、稳定复苏的中国;恰巧,此时中国也将金融市场的对外开放提升到了一个新的层级。 商务部官员表示,中国吸收外资占全球外商直接投资(FDI)比重由2015年的6.6%提升至2019年的9.2%,今年有望继续稳中趋升。 评级机构穆迪的一份报告也指出,截至今年6月,境外机构投资者已将其人民币计价债券增持至2.5万亿元人民币(合3600亿美元),较去年同期涨了25%。 当然,吸引国际资本涌入中国的,除了他们对中国经济的良好预期,还有利差这一长期存在的因素。 今年的利差更为明显:《金融时报》指出,“外国投资者的需求拉低了中国10年期国债的收益率,但美国国债收益率今年的跌幅更大,加大了两者的差距。”

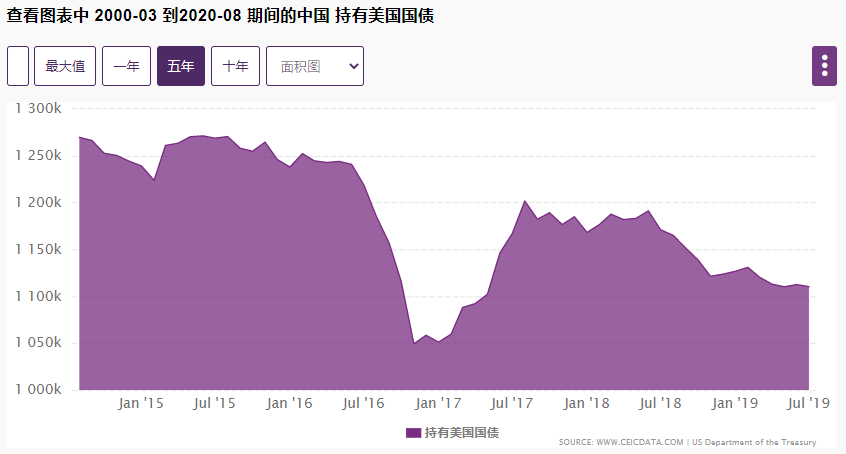

图片来源:金融时报. 2020-03-26. 而中美利差、中欧利差的长期存在,给了我们充足的调整空间。负利率并不会是昙花一现。 币种也是决定发行利率的一个重要因素。比如11月11日,财政部在国内发行的5年期国债,发行利率为3.02%;而10月14日,财政部在香港市场发行60亿美元主权债券,发行收益率为0.604%。 去年,中国财政部还在对发行负收益债券表示担忧。当时,中国发行了自2004年以来的第一批欧元主权债券。但到了现在,财政部却对于使用负利率更加心安理得。 三 最后我再多说几句。这次债券发行,又因为“欧洲”而多了一层深意。 当我们站在更高的视角来看,就能发现:中国的投资组合正在多样化。 一方面,是中美“脱钩”。数据显示,近五年中国一直在减持美国国债。今年八月中国持有1.07万亿美元,而2013年11月最高峰达到了1.3万亿美元。

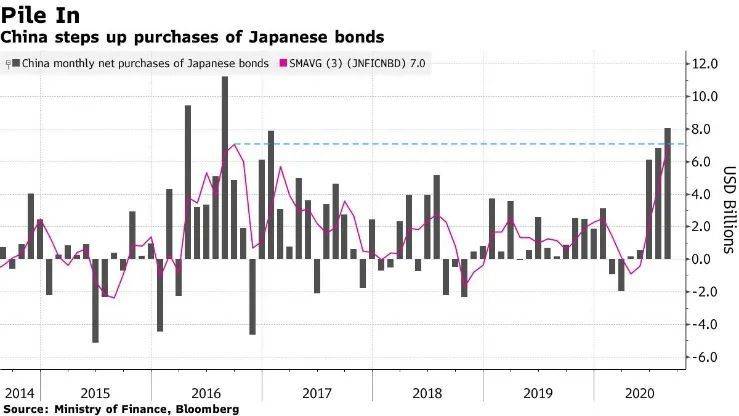

图片来源:CEIC. 单位:百万美元. 另一方面,是中国资本的分散配置。比如,这几年中国大幅增持了日本国债,在2016和2000年形成了两座高峰。

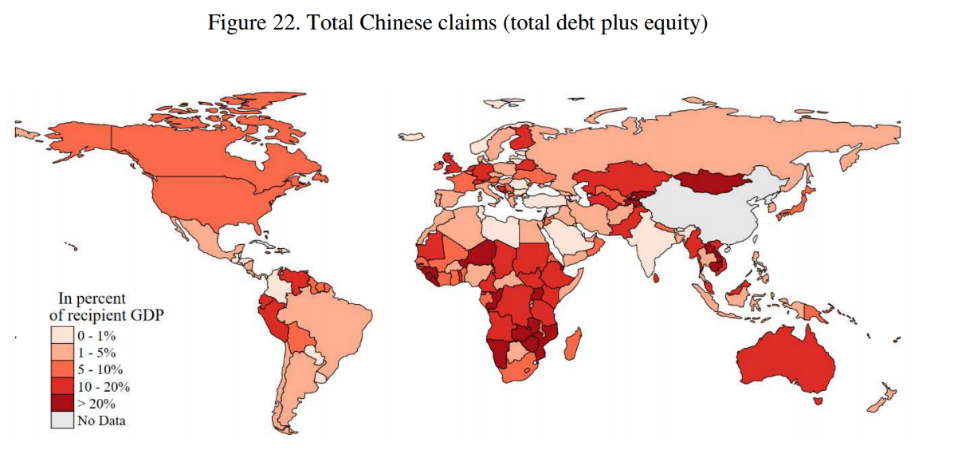

黑:中国每月净购入日本债券;紫:移动平均值,图片来源:Bloomberg. 而从更宏观的视角来看,日本只是中国投资全球化的冰山一角。从下图可以看出,中国对欧洲一些国家的投资程度比对美国还要高;非洲和东南亚则更是中国资本的集中地。

中国对世界各国的索偿权:债务+股份. 颜色越深的国家,中国的索偿权(claim)占其GDP的比重越大,图片来源:Horn et al, 2019. 说这些是想告诉你:全球化的样貌正在被重塑。在某些层面上,中国正在不动声色地降低对美国依赖,在全球分散投资、分散风险。这一点并没有因为拜登的当选而改变。 打破美国领导的各国对中国的围堵,最好的办法就是继续推进”全球化“。负利率欧元债的成功发行与美国禁止投资中国某些企业的行政命令,这两件事前后脚发生,不由得让人浮想联翩。 参考资料 China Draws Bumper Demand for First Negative-Yielding Sovereign Bond Issue. Financial Times. 2020-11-20 Beijing Sells Debt at Negative Rates for First Time. The Wall Street Journal. 2020-11-20. China’s $13tn bond market shines as Treasuries turn treacherous. Financial Times. 2020-03-26. China may ditch US Treasuries as decoupling risk looms: Global Times. South China Morning Post. 2020-09-04. Horn, S., Reinhart, C., and Trebesch, C. China’s Overseas Lending. No. 2132. Kiel Working Paper, 2019. |

还没有用户评论, 快来抢沙发!