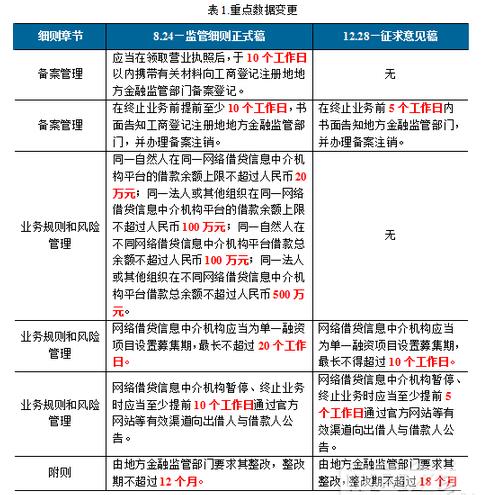

8月24日下午,银监会、公安部、工信部、互联网信息办公室四部委联合发布了《网络借贷信息中介机构业务活动管理暂行办法》(以下简称监管细则正式稿),P2P网贷行业监管细则正式出台。 与去年12月28日出台的《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》(以下简称征求意见稿)相比,两份文件均从备案管理、业务规则与风险管理、出借人与借款人保护、信息披露、监督管理、法律责任六个维度对P2P网贷平台提出了监管要求,在监管细节上两者存在一定的差别。 本文从重点数据变更、趋紧条例、趋松条例三方面对比分析监管细则正式稿和征求意见稿之间的差别。 (一)重点数据变更 与征求意见稿相比,监管细则正式稿有六处数据发生了变更,原来征求意见稿未对登记备案时间做出要求,但是正式稿要求平台应当在领取营业执照后,在10个工作日以内向地方金融监管部门备案登记。对“小额”做出了具体的规定,同一平台个人最多借款20万元,同一法人或其他组织最多借款100万元;不同平台个人最多借款100万元,同一法人或其他组织最多借款500万元。P2P网贷平台的整改期由以前的18个月,调整为12个月,减少了6个月的时间。

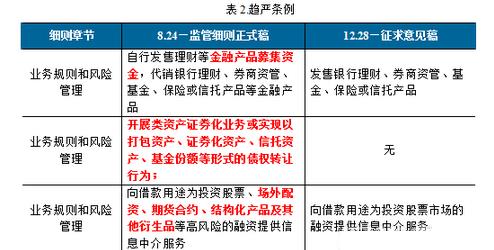

(二)趋严的条例分析 与征求意见稿相比,监管细则正式稿趋于严格的条例有三条,均为P2P网贷平台的“禁止行为”。正式稿新增禁止行为“开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为”;禁止发售的理财产品新增“金融产品募集资金”;禁止借款用途新增“场外配资、期货合约、结构化产品及其他衍生品”。

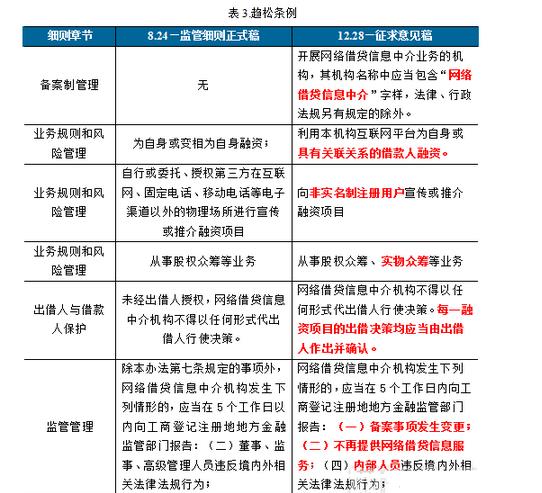

(三)趋松的条例分析 与征求意见稿相比,监管细则正式稿趋于严格的条例有六条。正式稿未对平台机构名称提出要求;“自融”范围改为“为自身或变相为自身融资”;允许向非实名制注册用户宣传和推介融资项目,但对宣传的物理场所规定了范围;不得从事众筹业务中删除了“实物众筹”;经过出借人授权,不需要出借人对每一融资项目都做出决策并确认;平台“备案事项发生变更”、“不再提供网络借贷信息服务”不在需要向地方金融监管部门报告,“内部人员”范围缩小为“董事、监事、高级管理人员”。

此外,监管细则正式稿将对“网络借贷信息披露具体细则”另行制定办法,而此前征求意见稿中提及的“网络借贷行业中央数据库管理办法”并没有提及。 目前来看,监管细则正式稿对两类P2P网贷平台的影响最大,一类是以“大额标”为主要产品的平台,另外一类是以“资产证券化”为主要产品的平台,这两类平台都面临业务转型或主动退出的选择。此外,ICP证以及银行存管正式成为P2P网贷平台的标配,可以预见未来的P2P网贷行业将面临整改浪潮,不合规的平台将会被淘汰。 |

还没有用户评论, 快来抢沙发!