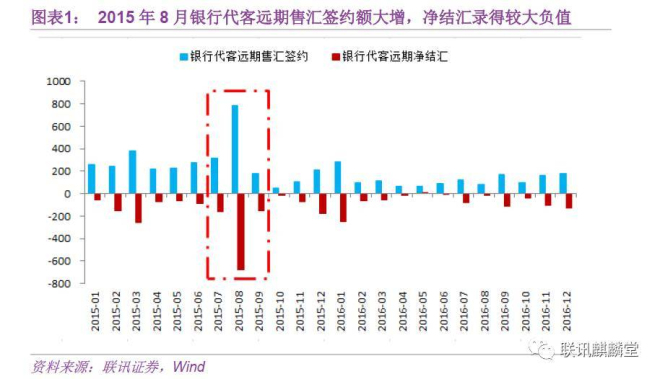

2017年9月8日,央行下发《中国人民银行关于调整外汇风险准备金政策的通知》(银发[2017]207号),将境内金融机构代客远期售汇业务所需提取的外汇风险准备金率调整为0%。 什么意思呢?我们从最简单的代客远期结售汇说起。 从银行的角度看,售汇就是收企业或个人的人民币,按照某一汇率兑换成相应的外币(不妨假设为美元),就是说收人民币,卖美元。对企业或个人而言便是购汇,即出人民币,买美元。所以在某种程度上,售汇与购汇是同一种意思。 远期购汇业务有很多形式,包括掉期、期权与远期合约等。我们在这简单起见,以远期购汇合约为例来看,它是指企业(个人不允许参与)与银行签订一份合约,约定未来以一个固定的汇率将人民币兑换为美元。 举个例子。假如说现在企业A与银行签了一份远期购汇合约,约定2017年12月将以1:6的汇率购买1亿的美元。但1个月后,同样在2017年12月到期的远期购汇合约,约定汇率变成了1:7。 这意味企业A在此前所签的远期购汇合约更值钱了。因为按一开始A签的合约算,买1亿美元只需要6亿人民币,现在买1亿美元要7亿人民币。只要企业A让银行在市场上协助平盘,让合约价值变现,即可获利。 所以,市场上一旦有了人民币贬值的预期,带有投机目的的企业就会加大对远期购汇合约的需求,做空人民币。有真实贸易背景的企业出于套期保值的目的,也会加大对远期购汇的需求,以锁定未来的购汇成本。 而银行在与企业签订远期售汇(客户购汇)协议后,会相应在即期市场上买入美元持有至远期售汇合同到期,抛售人民币,从而将远期的贬值压力传导至即期市场,带来人民币的即期汇率贬值。 这种现象在2015年“811汇改”后一度盛行。 人民币在中间价改革后,有着很浓重的贬值预期,很多企业都纷纷在境内与银行签署远期购汇合约,进行投机或跨境套利交易(即境内远期购汇,境外远期结汇谋取远期汇差),做空人民币。 受此影响,银行代客远期售汇签约在2015年8月飙升至788亿美元,净结汇-679元(远期售汇远大于结汇),是2015年上半年单月最大值的三倍左右。

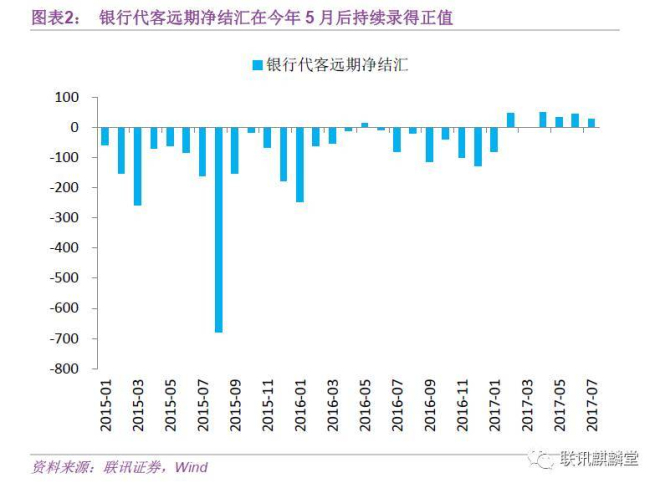

事实上,如果把人民币与美元都看做一项资产,那么企业加大远期购汇需求,其实就是甩掉贬值的资产—人民币,持有增值的资产—美元。 演化后,最终的结果就是人民币贬值预期不断实现,增强,再实现,一贬再贬。 要止住这种趋势,央行有两种手段,一是消耗手中的外汇储备资金,抛出美元买入人民币,或利用远期市场进行干预;二是在制度上下功夫,提出有效对付人民币空头的举措。从持续性看,消耗外储终究有个限度,非长久之计,后者才是正道。 所以,基于这样一个背景,央行在2015年8月31日,下发了《中国人民银行关于加强远期售汇宏观审慎管理的通知》(银发[2015]273号文),提出要对金融机构的远期售汇业务收取20%的外汇风险准备金,冻结一年,无息。 应计提外汇风险准备金=上月银行远期售汇签约额*20% 这意味着,以后银行要进行1亿美元的远期售汇,在下个月就必须提交2000万美元的无息外汇风险准备金(类似于法定存款准备金)。如果银行采用拆借的方式融入美元来凑足这2000万,那么银行就要付出相应的融资成本,如果采用自有美元资金,那同样存在机会成本。 为保证自身收益,银行就会将外汇风险准备金占用所要耗费的成本转移给购汇的企业。比如说之前远期购汇合约约定的汇率是1:7,现在由于要提外汇风险准备金,成本提高,银行可能就会要求1:7.2的比例来兑换美元,每一单位美元多收0.2元的人民币以充当成本补偿。 如此,央行就借由银行实现了提高企业的远期购汇成本,打击人民币空头与跨境套利势力的目的。 但现在,情况与2015年8月完全不一样了。 人民币在今年一直是处于一个升值的趋势。尤其是在5月底,央行提出逆周期因子调控后,人民币在外部特朗普政策落地受阻叠加政治风险、欧元区复苏强劲使美元持续走弱、利差扩大、国内出口强劲贸易顺差修复等诸多因素共同作用下,开始持续走强。 势头十分迅猛,在近几天已经突破了6.50的关口,创下近两年的新高。人民币开始转为强势的升值预期,远期售汇签约缩减,远期结汇量开始上行,净结汇额在近两年内首次取得连续多月的正值。

在这样的一个背景下,央行提出要将2015年推出的20%外汇风险准备金率调整为0,其目的就不言而喻了:打断人民币的持续升值趋势,不让人民币升值预期过度膨胀。 为什么呢?有三个原因:

从效果来看,将外汇风险准备金率调整为0,本身就释放出央行稳定人民币汇率的信号,而其实际作用是有利于降低企业的远期购汇成本。按照8月远期售汇签约额75亿美元计算,准备金率的调整将给银行节省15亿美元的头寸与相应的融资成本。 展望未来,我们预计,未来人民币继续维持如此迅猛升势的概率较小。 一来现在央行已经注意到人民币的“异常”的升势,释放出了稳定的信号,如果升值趋势不减,那么未来央行可能会继续出手。 二来当前人民币突破6.50,相对来说已经是一个买入美元的低位,在央行举措出来后,升值预期会受到一定影响,购汇盘可能会出手抄底,结汇盘则会相应的收敛,等待未来更具竞争力的结汇价格,从而打压人民币的升值动力。 三来贸易顺差在升值压力下会收窄,削弱人民币走强的基础。现在国内这一轮原材料与中间品价格上涨,并非源于持续的需求端扩张,而是供给收缩,从PPI向CPI传导不通畅中也可以看出这一点。 相比于消费品,贸易品的结构与工业品更为相似,国内工业品价格的持续上涨,拉低了国内外的价格,削弱了中国出口商品的竞争力。国内的部分商品,比如螺纹钢,价格已经超过了欧盟和美国。中外价差这种的收窄,加快进口替代国内产品,我们看到去年8月以来进口增速持续快于出口增速。 人民币兑美元和一揽子货币的升值,也将逐步反映到进出口上来。双重压力之下,预计贸易顺差将逐步被挤压。这会削弱人民币走强的基础,因为虽然短期资本流动对汇率的影响更为明显,但长期来看汇率还是由贸易顺差等基本面因素决定。 |

还没有用户评论, 快来抢沙发!