从体量来看,河南和安徽这6家村镇银行(对的,包括安徽的2家,也是新财富控制的)涉事存款规模是百亿级别,体量不算太大(和恒大、海航的糊涂账比起来,简直是毛毛雨,更不要说还有华融等不能说的秘密),而且确实是背后大股东违规,打着存款的幌子在干着理财的勾当。不至于引发其他银行的直接暴雷。 但这个案件的定性,会导致系列连锁反应。 首先,银保监会否认存款性质,就是要打断河南省各级政府把麻烦往金融系统推的幻想。银保监不是赔不起这笔钱,而是考虑到这个性质太恶劣了,操作手法过于低劣直白。这次救了,其他省市有样学样的辣鸡们兴奋不已,反正有银保监会兜底嘛。 其次,这个事情处理不好(被认定为非法吸储,而不是银行存款)会造成严重后果,就是中国人民对于银行的信任跌到冰点,对中国的金融、经济是致命打击。甚至于,和南京彭宇案宣判一样,导致中国金融市场倒退20年(回到三角债爆发、农村信用社危机时代)。 所以我猜最后的结果,是河南省政府牵头,给个打折偿付,息事宁人。至于妥协(打折)力度多大,看社会舆论走向了。 问题是,这是一个悲剧——社会舆论的激荡,是需要有储户带头冲到风口浪尖上的,代价很大。不到家破人亡的境地,谁去那么干?

村镇银行存款暴雷,有人说人话,有人说鬼话,还有人说屁话 ❶ 至少还有你? 我就读的中学附近有一户历经坎坷的人家,因为搭上了收购废钢材的买卖而“抖起来了”。在刨开自家宅基地重建小洋楼时,他们挖出了建国前先人埋藏着的大量有价证券(包括各种借据、存款证明,以及半条街数百米距离内商铺住宅的契书),还有一坛子银元。 这事儿闹得沸沸扬扬。有人惋惜,这要是存放到汇丰等机构,或者趁早变现…该有多好;但也有人觉得庆幸: 先人起码还给后辈保留了一坛子袁大头,吹一口放在耳边嗡嗡作响的那种。 当然,如果按照1992-1993年国际白银价格的历史性谷底(3.5美元/盎司,折算为人民币约为7毛钱/克),这一小坛子银元也不值那么多钱。但是,正如鸡汤文导师经常说到的那样: 怎么看待杯子里的半杯水,说到底是一个心态问题。 心态不好的人都忙着为变为废纸的不动产契书痛心疾首,心态“稳如狗”的人则看在袁大头的面子上说一句: 至少还有你。

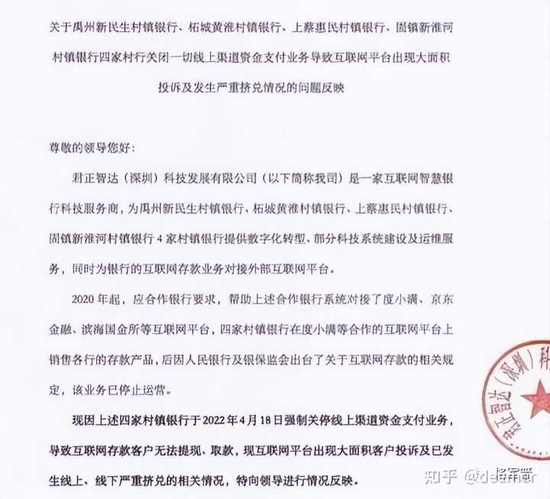

然鹅,时光荏苒,白驹过隙。转眼三十年过去了,大家才突然惊觉,“至少还有你”是一件多么奢侈的事情: 从2022年4月18日起,河南禹州、上蔡、柘城、开封等地的4家,以及随后安徽蚌埠、黄山的2家村镇银行,都先后关闭了线上服务渠道,致使其发行的存款产品无法提现。 对于“村镇银行取款难”的客观问题,涉事银行的解释都惊人的一致: 系统维护中。 那么,负责系统维护的公司是怎么说的呢? 在银行发布公告的第二天(4月19日),为河南这4家村镇银行提供数字化转型服务、双方合作多年的君正智达(深圳)科技发展有限公司,向相关部门递交了书面报告,简直在声泪俱下地表示: 这锅太重,我们不背。

而事实上,尽管村镇银行在公告中宣称储户可以前往柜台办理业务,但《光明日报》记者实地采访时发现,这4家银行线下取现也出现了困难,取现金额和取现对象受到严苛的限制。 例如,储户在禹州新民生村镇银行的存款,用一类卡可以预约排队取款,二类卡(电子卡)则被柜台告知无法提现。

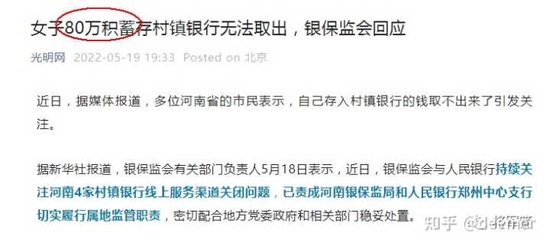

值得注意的是,通过互联网平台在豫皖两地村镇银行存款理财的储户,大多是来自广东、江苏、山东等地的省外人,让他们在疫情期间跑去银行所在地承兑是不太现实的。 据悉,上述四家村行在各大互联网平台的存续互联网存款规模上百亿,涉及客户近百万人。不少人家把所有的积蓄都转入了这些村镇银行,涉案储户的平均存款金额达到了: 40万元。 而如今,存在这些银行的钱再无收益入账,甚至连本金取款也无法操作。

心累了的群众表示,早知如此,还不如把这钱兑成贵金属,再学着老一辈的智慧,直接在炕头刨个坑埋下: 好歹还有个本金在,敲两下还能听个响。 ❷ 是存款还是理财? 对于广大储户以及吃瓜群众而言,搞清楚涉案银行骚操作的性质(是正常存款还是违规理财)属于最关键的问题。 这是因为,在没有出现系统性金融风险之前,储户的正常存款终究还有刚性兑付的念想,最差最差也有50万赔付上限兜底;而如果是被认定为购买理财产品…P2P风波就是前车之鉴。

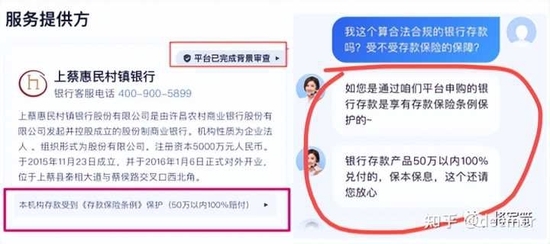

(一)“珠混鱼目”的营销策略 地球人都知道,理财产品风险较大,通常给出明显高于银行存款的利率吸引顾客。因而正常情况下,理财产品宣发资料中,往往都把收益率这一栏重点描红、加粗。如果在同行中混入了低收益率产品,那可真是“鱼目混珠”的存在。 而这次的村镇银行吸储中,众多储户是通过度小满、360你财富、滨海国金所,以及银行自营平台小程序等完成存款的,也就是所谓的“线上吸储”——储户根据村镇银行提示,通过银行的WX小程序或APP,以网上银行、手机银行的渠道操作完成。 蹊跷的是,在吸储过程中,无论是互联网平台提供的认证资料,还是银行客户人员的咨询答疑,都说这是银行存款。还煞有介事地强调50万以内100%兑付。至于理财产品大肆讲解的利率,则完全不是推介重点。

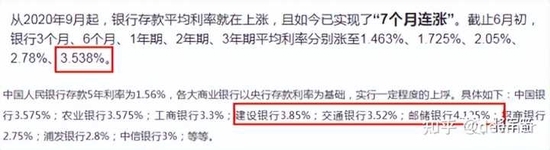

更搞笑的是,这几家村镇银行开出的产品利率在4.2%-4.8%之间(其5年期存款利率也不过4.85%)。而在同期,各大银行存款的平均利率都在火速上调。

所以,如果在销售产品的时候告知顾客“理财产品”的性质,你猜猜有多少人愿意把钱交给它?说句难听的话,金融人士设计这么低利率的理财产品,简直就是对理财的侮辱啊。 事实上,众多储户看重的,偏偏就是“定期存款”的金子招牌,以及仅仅略高于大银行的存款利率。

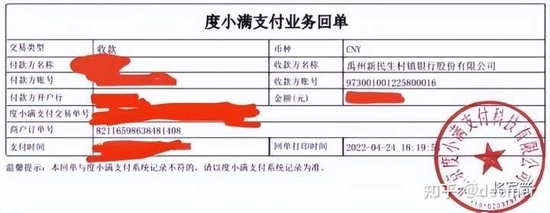

这事儿吧,说得好听点,叫做“拿着高风险低回报率的理财产品当银行存款卖”;说得不好听点,这是故意包装成银行存款类产品欺负非业内人士呢。 这些年来,依托大数据分析,互联网金融的创新套路精准而冷酷。例如这些以银行存款利率忽悠的理财产品,瞄准的就是低风险偏好的老实人。 (二)神奇的揽储程序 当然,营销宣传的东西很难定性为存款还是理财产品的证据。那么,我们看看在吸储过程中,来自于储户提供的各类资料。它们为当时的办理程序提供了更直接的证据。 我们“欣喜”地看到,有些吸储套路比较专业,明显是作风严谨的高智商金融人士精心挖了坑,等着让你跳的。例如有网友提供了通过平台完成的支付业务回单:

从中可以看到,业务回单的收款方账号不是储户二类电子卡(注:这家柘城黄淮村镇银行的二类卡,是以62开头的),而是该银行的存款收单账号。 这就导致了一个麻烦事。储户结合自己有限的认知,加上之前各类宣发文案,认为自己的钱确实进入了银行,当然属于存款;而业务回单则表明,这笔钱进入的是银行的资金池,却没有进入储户的银行个人账户,不符合个人存款的认定标准。 令人为难的是,这个回单恰恰无法证明,这笔资金最后是否沉淀为了你的银行存款。理论上,按照财政部、银保监会的规定,银行资金池账户的存款采用复式记账,结果上传到央行系统内。但偏偏村镇银行未强制使用央行结算的接口,只能以它们主动上传的结果作为凭证… 作一个最简单的类比,这事儿其实没那么复杂: 张三把钱交给银行柜台里坐着的李四,获得了李四出具的收款凭证,证明了钱已经在银行,但却没有到张三的个人户头(事实上,是银行的大股东王五麻子伙同外部人士骗走了这部分钱去玩花活,最后窟窿太太直接提桶跑路了)。现在,银行对张三说,我翻阅了过往凭证发现,你的钱自始至终就没有进入个人账户,你在银行的存款是零。 简而言之,判断储户存入的钱是否最终形成了个人存款,这事儿还得看涉事银行的操作。你说神奇不神奇?

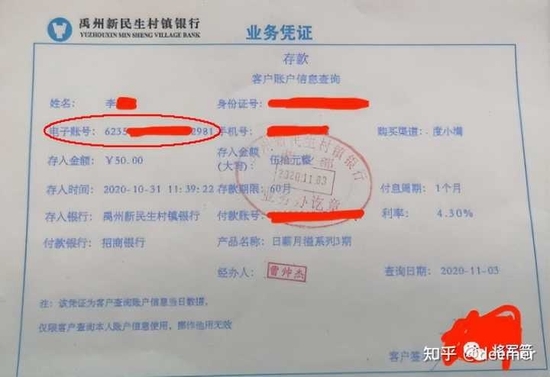

相比之下,还有一些手法不成熟(或者活儿比较糙)的玩家,就直接给人留下了个人存款的明细证据:

以及某个较真的储户和银行不断拉锯,在放出“不给就投诉到银保监会”的狠话后,当地银行才不情不愿地开出来的: 存款证明。

可见,这家银行经办人还是专业敏感性太差,干湿活时破绽太多。试问,哪个理财产品敢冠以“银行存款”的名头? 所以,虽然在玩法上十分高明,但种种蛛丝马迹表明,这几家村镇银行在吸储过程中用到了混淆视听的过度宣传,甚至在在办理过程中与“存款”的概念混用。 很多事情,无论怎么包装折腾,其实从一开始就注定了结局。 ❸ 历史照不进现实 2006年底,银监会发布《关于调整放宽农村地区银行业金融机构准入政策,更好支持社会主义新农村建设的若干意见》,正式启动了村镇银行试点。这次改革的看点在于,极大地降低了设立银行的门槛。例如在乡镇设立的该类银行,注册资本仅要求为: 100万元。 因而在短短几年内,全国各地狼烟四起。截至2020年9月末,我国共组建村镇银行1641家。 但门槛低同时就意味着资金、人才、资源方面的全面劣势。从建立起,村镇银行在业务创新和发展上举步维艰。尤其是各大银行加快业务下沉布局后,村镇银行原有优质客户被“虹吸”泰半,不得不继续下沉,甚至主动寻求高风险项目,从而导致: 经营风险不断攀升。 一个尴尬的事实是,即使是村镇银行中的佼佼者,相比同行来生存状况依然堪忧。例如截至2022年5月,A股还没有村镇银行,仅有两家村镇银行在新三板上市。根据最新财报资料,这两家银行在2021年度的经营情况是: 梅州客家村镇银行净利润降至-1490元;象山国民村镇银行净利润为795.75万元(增速为-50.47%)。 一家亏损,一家净利润腰斩,这两份财报一点儿也不华丽。而两家银行公布的亏损主因都是: 计提了大量资产减值损失。 民间资本活跃的发达地区优等生尚且如此,欠发达地区的村镇银行生存状况如何呢?由于没有公开财报,具体情况我们无从得知。但想来,应该有相当一部分该类银行不会好太多,甚至于更差。 所以,这几家银行在暴雷之后不能第一时间拿出钱刚兑,也就不令人意外了。

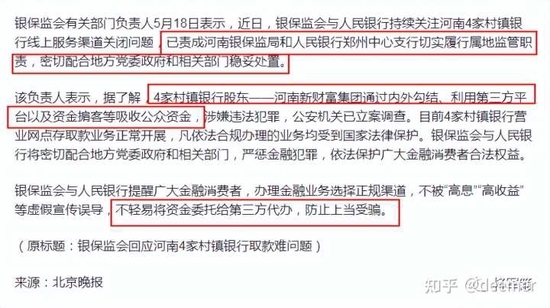

具体到存款暴雷的这几家村镇银行,随着金融系统的调查结果与传统媒体的介入,其背后的故事逐渐浮出水面。例如,这6家涉事银行中,除开封新东方村镇银行外,其他5家的发起行和大股东都是: 许昌农商行。 这家农商行是2009年由许昌市魏都区农村信用合作联社股改而成,近年来频频出现股权质押的情况,且内部控制问题较为突出。据工商信息披露,许昌农商行现有股东73名,其中有25名被列为失信被执行人。2022年4月,该行副行长孙振甫竟然被当地警方发出通缉令,悬赏10万元… 与许昌农商行保持紧密合作的“小伙伴”中,河南新财富集团格外引人瞩目。由于内容过于劲爆、篇幅太长,这里不过多展开叙述,仅借用《财新》专题报道的结论: 新财富集团与许昌农商行发起设立的多家村镇银行都有关联,或作为“隐形”股东间接持股。 而最新的通报情况是: 4家村镇银行股东——河南新财富集团通过内外勾结、利用第三方平台以及资金掮客等吸收公众资金,涉嫌违法犯罪,公安机关已立案调查。 然鹅,对于广大储户而言,他们难于理解的是,在正规第三方平台买入的银行存款产品,最后却变成非法吸收资金。这事儿怎么来的? 在这个叫做“520”的所谓狗粮日里: 今晚我不关心人类,我只想你,我的存款。 ❹ 在路上 在存款暴雷事件发酵整整一个月之后,银保监会、人民银行于5月18日正式作出回应:

这个官方回应信息量巨大。我们至少可以解读出三层含义: 第一层,银保监会承认此事“基本属实”,并正式宣布“这锅我不背”。当地搞出来的事还得当地有关部门解决,银保监系统只“密切配合、稳妥处置”。 第二层,将此次存款问题定性为“违规吸储”。即背后大股东打着银行存款的幌子,却干着理财产品的勾当。 第三层,储户也有责任。涉事村镇银行的业务不正规,存款的人必须掌握自行甄别能力,免得上当受骗。 想想当地人民也真辛苦,为了稳妥去办理存款,不但要在官方柜台线下进行,还要自己有效监督经办人员的操作程序。问题是,普通人既没有履行监督任务的必备技能,也没有被授权对银行人员指手画脚。 一个自然而然的疑问随即浮出水面: 银行里最重要的合规部门都干什么去了,还需要借助储户来履行功能?

最后要说明的是,事情出现这么久了,最终赔付结果尚未有太多眉目。但互联网上各类声音却精彩纷呈。 有些媒体情深意切地提出加强银行内部控制建设,甚至于提及进一步提升XXXX的比重。这些正确但却无用的言论,基本近似于鬼话。 有些媒体义正辞严地批评“储户贪图高利息的理财产品”,这类屁话是站不住脚的。因为结合当时的实际情况,这看起来既不像是理财产品,利息也并不算太高。怎么就成了储户事先见财起意,事后哭闹求赔? 2020年9月,银保监会的大当家郭先生在陆家嘴论坛上说: 收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。 可是谁能料到,村镇银行和平台完全不讲武德,收益率不到5%的产品也高危啊?咱老百姓就为了安全存银行,面对不断下调的存款利率也都认了。大家好不容易四处踅摸着,发现了一个还不错的银行存款项目,经办的又是经过互联网平台认证过的正经银行,现在却告诉我们: 办理金融业务选择正规渠道,不被“高息”“高收益”等虚假宣传误导,不轻易将资金委托给第三方代办,防止上当受骗。 也就是说,在这风起云涌的21世纪,饱受金融教育,好不容易躲过了杀人放火的民间借贷、尸骨无存的P2P、血流漂杵的股票基金…就想最安全地把血汗钱存在银行里的老百姓,最终却惊愕地发现: 这年头,连银行都不算正规渠道了?! 还是“光明网”微博说得直白: 村镇银行再小,也必须保护储户利益。这是常识,也是底线。处理本案时,必须保证合法储户的存款安全,否则会影响“银行”整体的社会信用。不断出现“存款失踪门”的银行们,请扪心自问一下,对得起名称里“银行”两个字吗? |

还没有用户评论, 快来抢沙发!