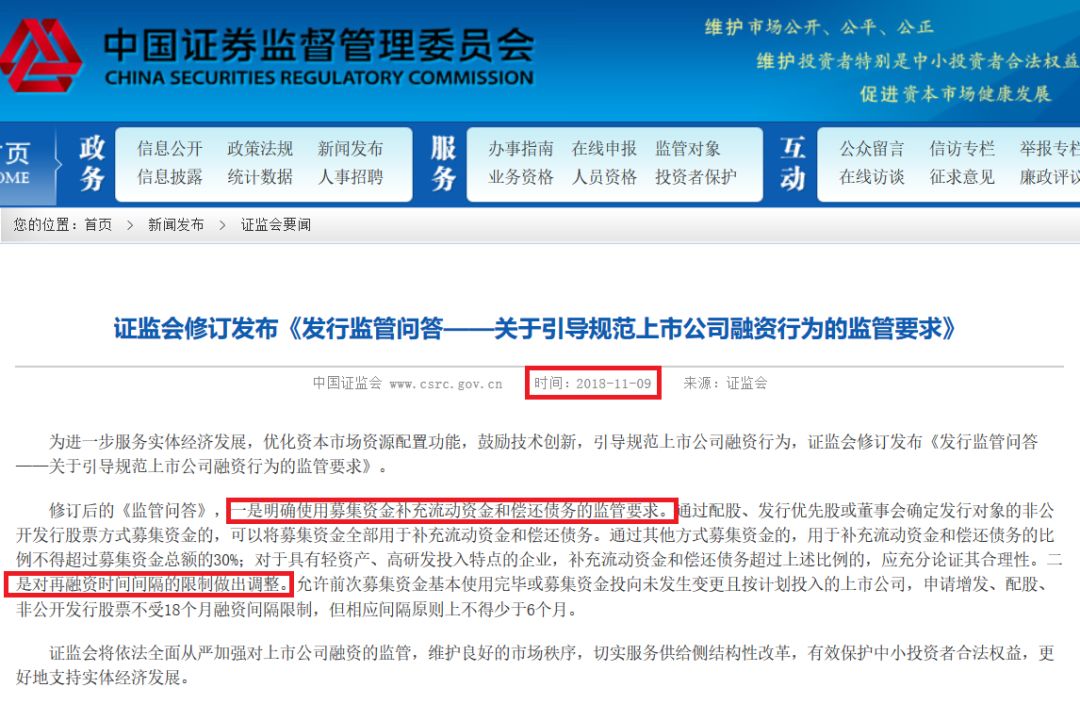

上市公司再融资进一步“松绑”。 11月9日晚间,证监会修订发布了《发行监管问答——关于引导规范上市公司融资行为的监管要求》。这一问答的上个版本发布于2017年2月。

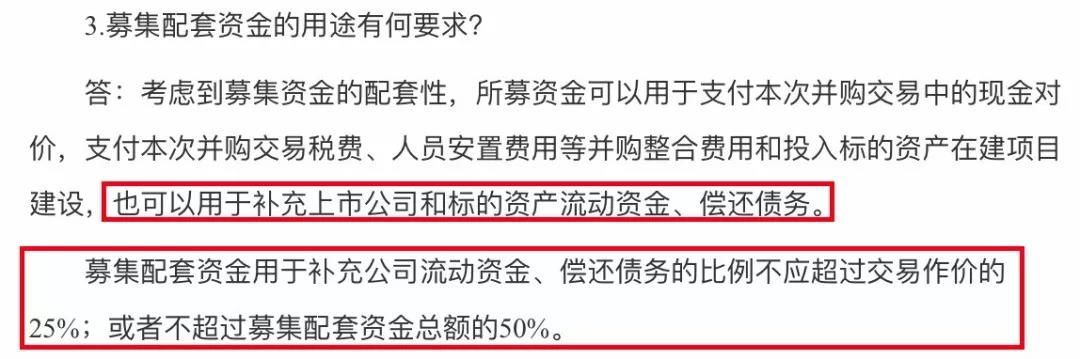

此次修订的两项关键规则,一是明确了上市公司募集资金用于补流和偿还债务的比例,二是取消了符合条件的上市公司再融资18个月的时间间隔限制。 在今年市场流动性紧缩且适逢弱市的大环境下,不少上市公司,尤其是中小企业,面临资金紧张问题。有的公司甚至因面临资金链断裂危险,铤而走险,采取越界行为,最终陷入恶性循环,遭遇更困难的境地。 近期,监管部门顶层政策频出,缓解市场流动性压力。证监会对再融资二次“松绑”,对上市公司来说又是一次雪中送炭。 明确募集资金补流和偿债的比例 修订后的《监管问答》明确了使用募集资金补充流动资金和偿还债务的监管要求。 通过配股、发行优先股或董事会确定发行对象的非公开发行股票方式募集资金的,可以将募集资金全部用于补充流动资金和偿还债务。 通过其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%。 特别提出,对于具有轻资产、高研发投入特点的企业,补充流动资金和偿还债务超过上述比例的,应充分论证其合理性。 对于上市公司募集资金可用于补流和偿还债务,其实在10月12日证监会修订的《上市公司发行股份购买资产同时募集配套资金的相关问题与解答》中就有所提及。 当时的文件还规定:上市公司募集配套资金用于补充公司流动资金、偿还债务的比例不应超过交易作价的25%,或者不超过募集配套资金总额的50%。

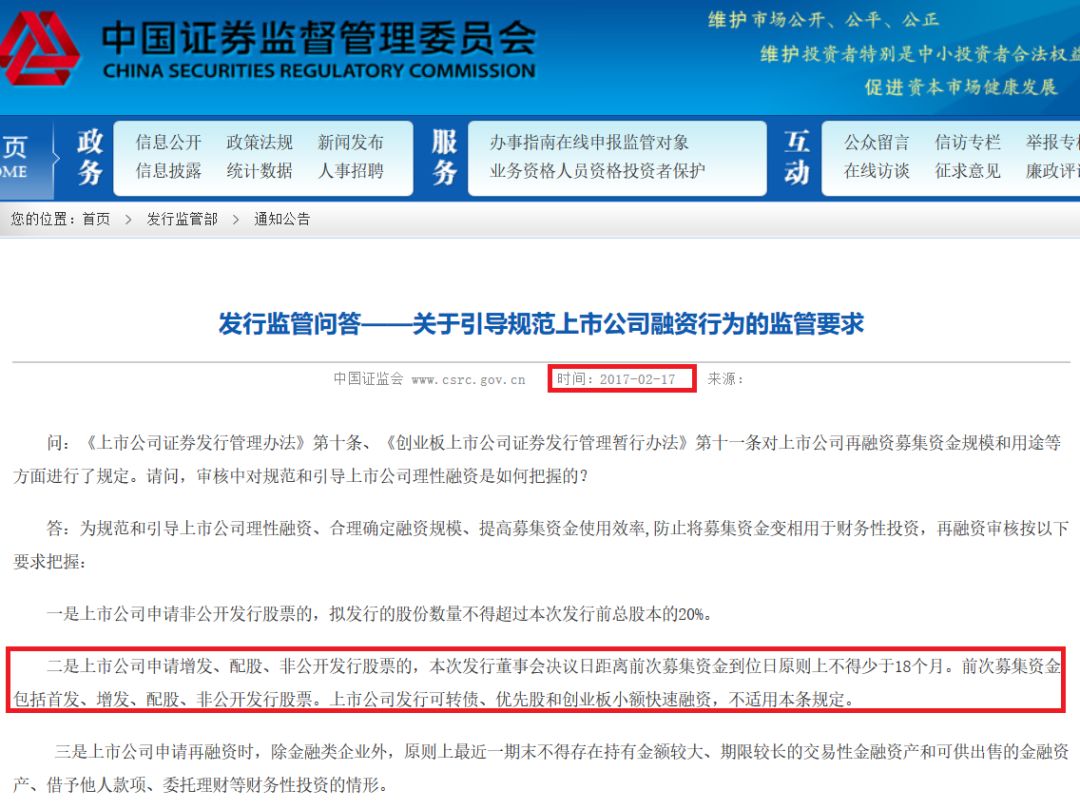

对比今天修订的《监管问答》来看,证监会对于上市公司募集资金补流和偿还债务的比例,根据其募集方式在此前的基础上进行了差异化规定。 如果是通过配股、优先股或定增方式募资,则可全部用于补流和偿还债务,比之前的50%限制大幅提高;如果是通过其他方式募资,则用于补流和偿还债务的比例上限为30%,比之前有所降低。不过总体来说,提高的力度比降低的大。 此外,对轻资产、高研发投入的企业利用募集资金补流和偿还债务的比例,留下了可调节窗口。这从侧面反映出监管政策对相应类型企业的照顾和支持,也符合证监会此次修订该问答的目标之一:鼓励技术创新。 调整再融资18个月间隔限制 另一方面,修订后的《监管问答》对上市公司再融资时间间隔限制做出调整。 允许前次募集资金基本使用完毕或募集资金投向未发生变更且按计划投入的上市公司,申请增发、配股、非公开发行股票不受18个月融资间隔限制,但相应间隔原则上不得少于6个月。 2017年的老版本规定:上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月。前次募集资金包括首发、增发、配股、非公开发行股票。上市公司发行可转债、优先股和创业板小额快速融资,不适用本条规定。

两个版本相比最大的变化在于,对于符合条件的上市公司,不论其采取何种融资方式,均不再受18个月融资间隔限制。 此外,修订版本还提出“相应间隔原则上不得少于6个月”。某券商人士告诉基金君,“原则上”的表述与此前的“充分论证合理性”类似,都留下了可调节的窗口,以便应对某些特殊情况。 对于2017年老版本中的另外两条规定,即对上市公司定增拟发股份的比例限制和非金融类上市公司再融资时的财务性投资情形,这次修订中均未提及,因此仍按原规定执行。 靠谱众投 kp899.com:您放心的投资理财平台,即将起航! |

还没有用户评论, 快来抢沙发!