如今,中证君发现市场上“魔幻”的事情一点都不少…… 最近就有这么两家发行人,在同一天发布公告称要对一只还没到期的债券票面利率进行调整。两家发行人主体评级同为AA+,一家称要把债券票息直降300基点到1.1%,另一家反其道而行之,直升300基点到10.2%。 到底有何隐情? A公司:3年期公司债只给1.1%票息 10月16日,债券发行人A公司发布公告称,要将旗下一只公司债券A存续期内后3年的票面利率由4.1%下调至1.1%。

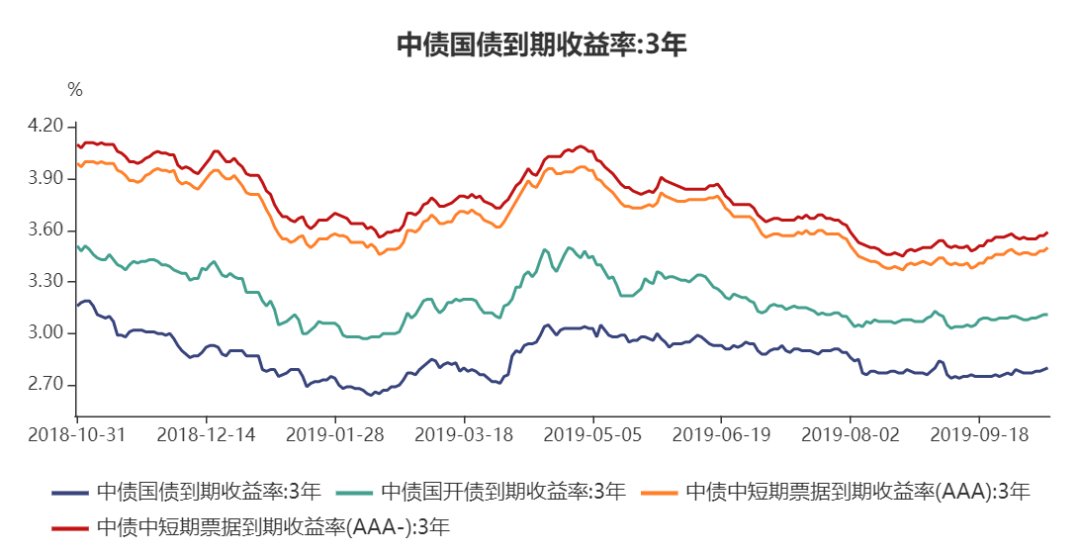

资料来源:A公司公告 公开资料显示,债券A是一只公司债,当前发行主体评级为AA+,债券评级为AAA,市场隐含评级为AAA-。 一只存续期还有3年的信用债,给1.1%的票面利率,对于投资人来说,别说是AAA公司债,就算是国债也到不了这么低。 根据中债估值数据,10月16日,银行间市场上3年期国债到期收益率为2.80%,同样具有主权信用的3年期国开债收益率为3.11%,3年期AAA中票收益率则达到3.5%,均远远高于1.1%。 在货币市场上,就连期限最短的回购利率也要高出一大截。10月16日,银行间市场上存款类机构质押利率债的隔夜回购利率DR001(通常利率是最低的)也有2.69%。 3年期国债、国开债及高等级中票收益率水平

资料来源:Wind 这到底是怎样的一只债? 公开资料显示,债券A为面向合格投资者发行的一般公司债(俗称小公募),于2016年11月由A公司发行,期限6年,附第3年末发行人调整票面利率选择权和投资人回售选择权,前3年的票面利率为4.1%。 债券A募集说明书写道:发行人有权决定在本期债券存续期的第3个计息年度末调整本期债券后三年的票面利率,调整幅度为-300至300个基点(含本数),其中1个基点为0.01%。发行人将于本期债券第3个计息年度付息日前的第15个交易日,发布关于是否调整本期债券票面利率以及上调/下调幅度的公告。若发行人未使用调整票面利率选择权,则本期债券后续期限票面利率仍维持原有票面利率不变。 11月21日,债券A将迎来第3个计息年度付息日。 到底调不调后3年利率,怎么调?10月16日,A企业给出答案:下调,且是最大限度下调,直降300基点到1.1%。 不得不说,发行人这波操作敢与国债利率“试比低”。 B公司:这期不付息,票息提到10.2% 10月16日,B公司也发公告了,内容同样涉及调整债券票面利率。 不过,与A公司不同,B公司宣称要上调债券B票面利率,且是最大限度上限,直升300基点到10.2%。

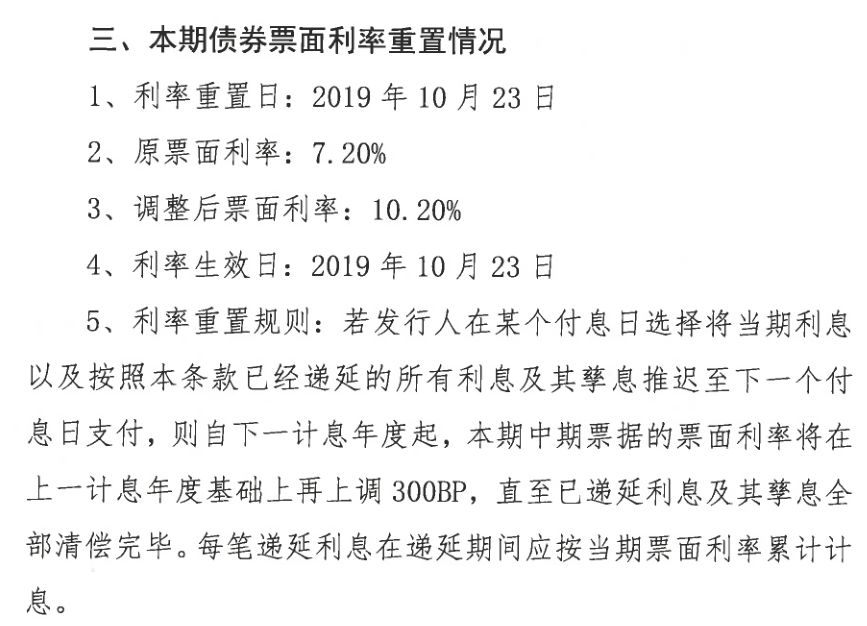

资料来源:B公司公告 要说这1.1%的票息太低了,那这10.2%的票息就着实有点高了。 根据该公告,目前B公司主体评级也是AA+,债券B的债项评级是AA+。 根据中债估值数据,10月16日,银行间市场上3年期AA+级中票收益率是3.67%,10.2%的收益率水平更接近3年期A级中票收益率(9.98%)。 这又是怎样奇葩的一只债? 原来债券B是一只3+N年期的中票,也就是大家说的永续中票,由B公司在2017年10月发行。 根据债券募集说明书,债券B将在发行人依照发行条款的约定赎回之前长期存续,并在发行人依据发行条款的约定赎回时到期。 票面利率方面,前3个计息年度,债券B利率固定为7.2%不变。自第4个计息年度起,每3年重置一次票面利率。票面利率公式为:当期票面利率=当期基准利率+初始利差+300基点。 不过到10月23日,债券B才刚好存续满两年,还没到票面利率重置时点。 这次B公司之所以宣布调整债券B票面利率,是因为触发了递延支付利息条款。 所谓递延支付利息,说通俗点就是这期利息先不给了,以后再说。 B公司表示,债券B应于2019年10月23日付息,因债券募集资金投资项目正在全面加快工程建设进度,为保障项目建设资金,决定递延支付本期债券的当期利息。 根据公告,本期债券的当期应付利息为9360万元。 有投资人表示很惆怅。高高兴兴买了一只永续债,没想到看样子真的要变永续了,而且是连带着利息一起。 然而,人家B公司的做法有理有据。 债券募集说明书里面就写明了:除非发生强制付息事件,本期中期票据的每个付息日,发行人可自行选择将当期利息以及按照本条款已经递延的所有利息及其孳息推迟至下一个付息日支付,且不受到任何递延支付利息次数的限制,前述利息递延不构成发行人的违约事件。 所谓的“强制付息事件”是指:“付息日前12个月内,发生以下事件的,发行人不得递延当期利息以及按照本条款已经递延的所有利息及其孳息:(1)向股东分红;(2)减少注册资本。” B公司表示,这些强制付息事件,一个都没有发生,符合递延支付利息的条件。而且,律所、会计师事务所都出具了意见,表示公司符合递延支付利息的条件。

资料来源:B公司公告 根据前述条款,如果符合递延支付利息的条件,那么,B公司可以把利息推迟到下一个付息日支付,且不受任何递延支付利息次数限制。 也就是说,在极端情况下,可以无限期推迟利息支付,而且不算违约。 以下是中证君“内心戏”,纯属虚构: 公司:这期利息延后再付! 投资人:…… 公司:律所和会所说没得问题! 投资人:…… 公司:不算违约哦! 投资人:…… 公司:给孳息,利率上调300个基点,够意思不! 投资人:弱弱地问下,啥时候还本、付息? B公司:再说咯 ………………………… 到底有何隐情? 同样是AA+发行人,同样要调整票面利率,做法截然不同,而且都很极端…… 怪不怪?到底有何隐情? A公司要把利率一降到底,投资人自是不干。别忘了,债券A除了发行人调整票面利率选择权,同时还附带了投资人回售选择权。 投资人不干,可以回售给发行人啊,或许发行人要的就是这个效果。 业内人士表示,A公司之所以大幅下调后债券A后3年的票息,就是希望以此促使投资人回售债券。背后的原因可能是,A公司手头有钱,而且可能暂时没有太多要用钱的地方,或者没有更好的用处,所以干脆先把债券还了。 值得注意的是,不久前,A公司刚经历了一次股权划转,随后债券A评级上调,由AA+调整为AAA。 公开资料显示,A公司为地处东部沿海的地方国有独资公司,实际控制人为某东部省份的省会城市国资委。 评级公司公告指出,截至2019年3月末,由于下属企业股权划出,A公司流动负债大幅减少,短期偿付压力大幅减小,整体偿付压力相对分散。 评级公告特别提到债券A回售问题,指出公司发行的公司债A,目前余额15.00亿元,回售日为2019年11月21日。截至2019年3月末,公司短期有息债务规模较小,短期债务偿付压力较小。从流动性来看,公司货币资金25.38亿元,非受限货币资金为7.49亿元,其他流动资产为39.98亿元,未使用银行授信75.49亿元,流动性偿债来源较为充足,预计回售对公司形成的资金压力一般。 不光如此,由于资产划转,当地国资委确定由另外两家地方实力国企作为担保方,为包括债券A在内的A公司存续债券提供的全额无条件不可撤销连带责任担保,进行了追加增信。 Wind数据显示,B公司也是地方国企。公司及公司所属企业集团近年来因流动性压力和偿债风险,引起较多关注。 至于为何递延支付票息、上调票面利率,B公司公告里面特写得比较清楚。 通俗点说,现在没钱! 眼下的债券市场,大分化格局初现,“魔幻故事”越来越多,债券投资人可得擦亮了眼睛。 |

还没有用户评论, 快来抢沙发!