摘要:此番窗口指导意在“规范”,而非“限制”,“规范”的,则是近年来债券基金同质化严重,且愈发沦为银行通道的乱象。 10月21日中午,一则关于“鼓励权益基金,限制债券基金”的公募产品审核要求引起了基金圈的广泛讨论。 据21世纪经济报道,上周五,证监会以窗口指导的形式向多家基金公司产品部传递了最新的产品审核要求,其中对债券基金的审批提出了多项规定,诸如“待审批的普通债券产品每家只能一只,其余撤回”、“证金债指数产品每家每年两只”、“摊余成本法债基每家只能一只”“发行上限10亿元,6个月内不开放产品申购”……等等。 一时之间,各种猜测声音不断。为了鼓励权益,监管层要限制债券基金的审批了吗?银行系和主攻固收投资的基金公司要有危机了? 其实不然,此番窗口指导意在“规范”,而非“限制”,“规范”的,则是近年来债券基金同质化严重,且愈发沦为银行通道的乱象。 债基沦为银行通道 近年来,众多债基的首发规模几乎全由银行资金在“撑场面”,而这一现象在“巨无霸”债基中尤为凸显。 例如,工银瑞信丰淳和工银瑞信泰享三年,这是全市场可统计数据中首发规模最大的两只债基,发行规模分别高达909.55亿元和300亿元,但这两只基金的机构持有占比分别达到了100%和99.99%,俨然均为机构定制基金。 再比如自去年以来备受机构青睐的政策性金融债基金。2018年11月成立的广发1-3年国开债,首募规模达213.7亿元,而其机构投资者持有比例达到了99.97%;今年一季度成立的中银1-3年国开债、鹏华1-3年国开债、国寿安保1-3年国开债也都是类似的情况,机构持有占比均将近100%。

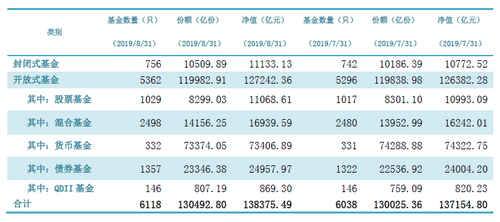

据wind数据统计,截至10月21日,全市场有970余只债券基金的机构持有比例超过了95%,800余只债券基金的单人投资者持有比例超过了50%,有320余只债券基金的持有人户数少于200人,均疑为机构定制的债券基金。 明明是“普惠金融”的公募基金为什么反倒成了机构定制的重灾区? 对于银行来说,由于公募基金享受免税红利,货币基金和债券基金一直是银行资金投资避税的首选通道;此外,这些来自存款和理财产品的大体量资金对流动性也有一定要求,而购买公募基金可以满足其申赎需求。 对于基金公司来说,规模增长是赚管理费的关键指标,也是年度排名考核的重要KPI,但在老基金持营越来越难做的情况下,众多公司只能靠新发基金来扩张规模,而新基金发行又往往“劳民伤财”,成本高、流程长,如果有巨额银行资金来帮忙,且仅需要缴少量的通道费,何乐而不为? 对于银行和基金公司都百利而无一害,但对于普通投资者来说,情况就不一样了。 要知道,部分机构资金并不会长久,甚至可能只是基金公司在年末为了冲规模找来的帮忙资金,这就造成了一旦赎回就是巨额赎回,基金不仅会随之面临流动性风险,而且可能引起基金净值暴跌。 本来买的债券基金,但波动起来可能比股票基金都厉害,这对于普通投资者来说风险很大。 鼓励权益投资不需要限制债券基金 回到此次热议的窗口指导上来。 业内的另一种解读是,此次窗口指导主要是为了公募基金在权益投资和固收投资上的结构平衡,限制债券基金扩张,并鼓励申报发展权益类基金。 不可否认,鼓励权益类基金发展,确实符合监管层对公募基金的期望。据中基协统计数据显示,我国公募基金总规模不断攀升,但却多由债券基金和货币基金所贡献,截至2019年8月末,全市场共有1029只股票基金和2498只混合基金,合计资产净值28008.2亿元,仅占公募基金总规模的20%,这个占比的确有些少的可怜。

但是,难道这个行业已经到了需要限制债券基金审批,来倒逼权益基金发展的地步了吗? 答案当然是否定的。 这不仅对擅长并有志于在固收投资方面做出一番业绩的公司不公平,而且对尚未布全产品线的新公司不公平,也不符合固收和权益需要兼顾的大类资产配置要求。 揠苗助长,反而容易“赔了夫人又折兵”。鼓励公募在权益投资上的发展,是思考如何能让睿远、兴全、汇添富、景顺长城等能在权益投资方面崭露头角的基金公司更上一层楼,是思考如何能让像陈光明、傅鹏博、周应波、董理、刘彦春等一样优秀的基金经理层出不穷,是思考如何让投资者躲开“基金赚钱基民不赚钱”的魔咒…… 反过来讲,规范公募在债券基金上的布局,规范债券基金无序乱象,反而利好像鹏扬等在固收投资方面独树一帜的特色化公司,使其能在竞争激烈的公募基金红海中靠扎实的投研实力脱颖而出。 |

还没有用户评论, 快来抢沙发!