近日,某大行代销的固收类PH资管计划全线违约延期,总规模达40亿元。 这个“雷”够大,投资人和资管圈内都惊讶,都各有看点。 投资人惊的是,这可不是年化收益打到7%、8%的信托或私募产品,这大行代销的固收产品才4.1%,所以眼下4.1%的产品都能雷了?! 资管圈的看点是,大行一拍胸脯,全部主动刚兑了。是的,一个代销方,挺身而出刚兑了?! 据接近银行理财人士透露,目前商讨出的紧急方案是——大行承诺今年10月20日兑付本金的50%,另外48%的本金转为大行理财,2%本金作为该理财的收益,1年后到期兑付。据说一些投资者已经签了协议对该方案表示认可。 对于此间可能性,“愉见财经”私聊了几名银行资管和理财子公司的同事,他们结合银行资管的一些“通道模型”做了一些假设。 从行业面来说,有些时候银行的“代销”可能没有字面理解那么简单,银行和产品发行方究竟谁通道了谁还不一定呢,背后没准还有些“小秘密”。 底层 先说公开信息。问题产品收益4.1%,但风险等级是R3,100万起投门槛,并非银行自营,而是PX的基金子公司的产品(PHJX 1号-25号资管计划产品)。现在25只产品出现了问题,总规模或超40亿元,资金缺口或超20亿元。

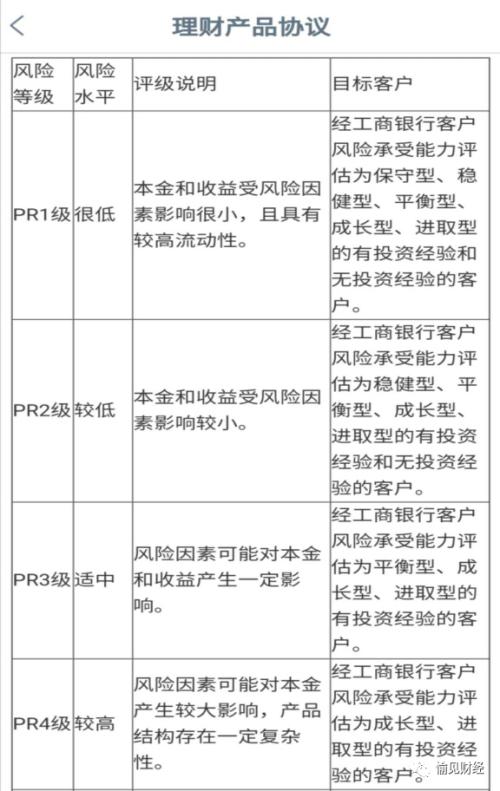

某大行R1—R4自营固收理财风险匹配表 理论上银行就是个通道,赚一点中间收入,即便代销的产品暴雷了,银行与代销对象、投资者三者之间的权责划分也是十分清晰的。监管都支持“打破刚兑”的大背景下,没必要为了赚个区区通道费还顶上20亿资金缺口去刚兑。划不来。 好歹,锅甩给PH就好呀。这问题产品是属于PH固收团队掌舵的,PH固收在国内债券产品的业绩排名近3年来一直稳定在前25%内,管理着4685亿资产。看起来实力一点不差,让PH先挺身而出解决问题不香嘛? 机构为什么会做出这样的决定,除了保护投资者利益、降低声誉风险等原因之外,或许还应该看看的,是这些问题产品的底层究竟是什么资产? “愉见财经”的第一个发现,底层资产有嵌套。 PH基金自己在第一次延期公告中公示的(从8月14日至今一共经历了两次分配延期),说该资管计划已经开始对持仓资产进行变现操作,其中一定比例的资产已经完成变现,但仍有个别资产存在嵌套结构,回款需要一定时间;个别资产原定交易策略为持有至到期,询价卖出需要一定调解;个别资产的变现回款处于清算在途状态。 这里要说明,嵌套这事虽然不能说赶尽杀绝,但多少是有点灰色的,反正银行自营理财是不可以嵌套的。银行与证券的监管不同,但资管新规后也应该被拉平,之前提出过一些嵌套模式被取缔叫停。 “愉见财经”的第二个猜测,反正这底层(至少绝大头)肯定不是什么货币基金类的东西,而是债券,并且大概率比较集中,或者说白了,主要就是被某个单一主体的债券拖惨了。 对,25只产品一起雷,其实就是某个欠钱的大家伙还不出了嘛!PH的人其实说漏了一嘴,说到标的当中包括H集团的债券。“愉见财经”私下透点风声,其实这H集团已经趔趄了两三年了,一直在处理资产,但一直也填不上窟窿了,去年债券大爆雷就已经出过大新闻了(16HH债爆雷事件)。 我的推断首先是基于,几个不同时期发行的资管计划是同时延期的,也说明它们都对某个“雷区”重仓了,这个雷很可能就是某个主体发行的债券。 那会不会是持有类似于货基的底层,市场不好而雷了呢?不会。因为这家大行的工作人员曾口头通知投资人,底层资产如果强制变现,只能拿回本金的60%。60%这个数能被估计出来,那就显然不是货基了。一名做资管的银行人士跟我分析,如果仓促变现只能拿回60%,大概率资管计划里的重仓债券其实就是某一家的了,现在像H集团这类网红债券大概就是半价到6折的水平。 这一点,另从PH资产《提前终止公告》和《分配延期公告》中提到的“根据资管新规要求提前结束”、“存在嵌套结构”、“询价卖出需调解”也能嗅到端倪。 刚兑 银行代销私募、信托暴雷近年来屡见不鲜,在没有虚假销售实锤,也没有明确的监管压力之下,银行主动替产品方把窟窿给刚兑了,这一波操作在业内人士看来未免太过于雷锋。 事实上,随着资管新规对资金池、期限错配等违规行为约束越来越紧,新老的产品划断以后,老产品陆续到期,新的产品都是“一对一”专户标定好的,即便是自营理财出事,也不能轻易兑付,这里不光是从银行利润的角度,也是监管三令五申打破刚兑的要求。 据接近银行理财人士透露,目前商讨出的紧急方案是——大行承诺今年10月20日兑付本金的50%,另外48%的本金转为大行理财,2%本金作为该理财的收益,1年后到期兑付。据说一些投资者已经签了协议对该方案表示认可。 我估计投资者们可能还不够满意,他们可能觉得银行应该连本带息都垫上,立马兑付,而不是这样一半现金、一半还得转成银行自营理财,利息也没了。 但如果切换到银行的角度,讲真,这个是“好得反常”。要知道这种“好”,现在反而是要担着合规风险的:转的那自营理财算个啥,投了啥收益率是多少?如果PH项目一年后本金还收不回,那这自营理财靠啥赚出来?合规上说不通的吧。 或者我们也可以站在买了这家银行股的股民立场上问一句,凭什么拿自己的钱去背别人家的锅? 几个银行资管圈的朋友聊了聊行业里的一些既有操作,未必针对这家大行的。但H集团曾是几乎所有大银行们的座上宾,当然也包括这家。 在资管圈,有一种“通道”玩法是这样的:银行看似代销方,但这公司债本身就是银行向产品发行方“推荐”的。比如其中一种可能性是,某金融机构早前发行的A产品自己先踩雷了(综合H集团债早就爆了),A产品马上要到期了,为了维护自身信誉也为了留出点处置的腾挪空间,就会推荐另一金融机构,发行B产品去接A产品持有的问题债券。 如果网红主体债券后续处置顺利,那么只需要给B产品的折价部分进行差补就可以了;如果没办法腾挪,A也只要自己赔的。 时间换空间,做金融的人的固定思维了。 本来嘛,R3风险并不低的产品只卖4.1%(半年前很多R2产品都4.1%了吧),还是100万起的,这产品可不咋好销,定价实在上不去了,也许背后也是有点难的。 财经钻CZ,真正的价值型数字币,推动创新、科技、创业投资、价值型财经等等的进步和发展。 财经钻CZ 官方客服QQ:318059325 微信:wdcjcne 邮箱:kefu@cjz.vip Telegram:@cjzvipe |

还没有用户评论, 快来抢沙发!