近日,据消息人士透露,互联网车险交易平台——直通万连的创始人车辕已失联近2月,可能涉及一宗与阳光保险有关的腐败案件,涉案车险总金额达百亿。 曾是明星产品,获天使湾、曲速资本、华映资本投资 据天眼查资料显示,直通万连注册资金1500万余元,是一家互联网车险技术解决方案和信息服务的企业,旗下的平台产品名为智通引擎,可为用户提供车险一键投保服务。

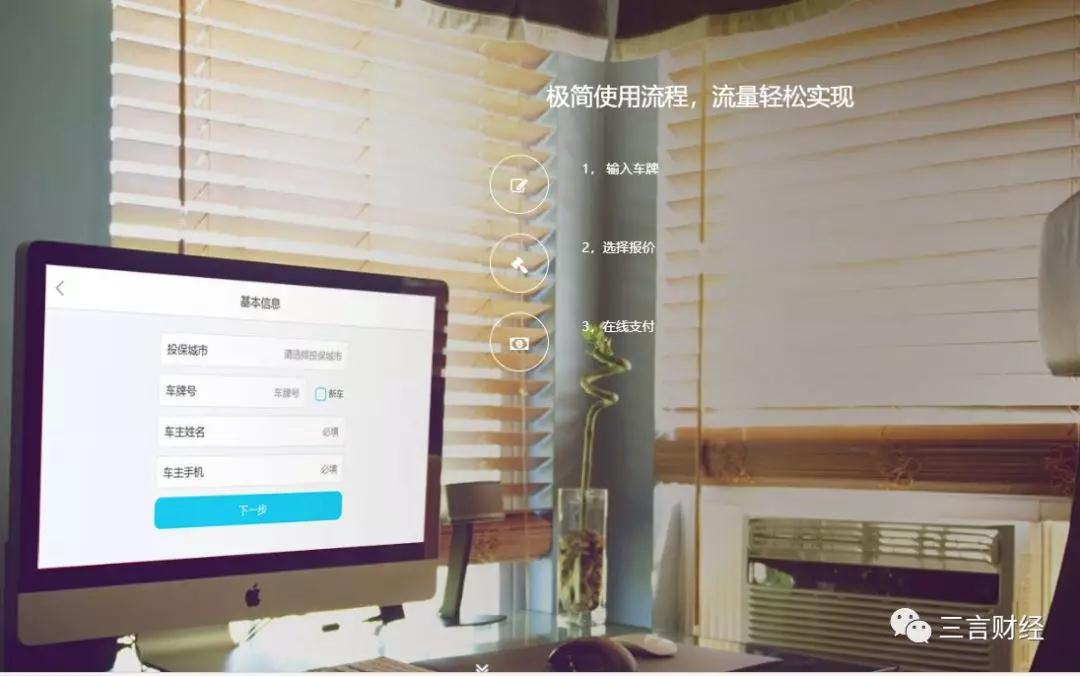

据官网介绍,通过智通引擎,C端用户仅通过输入车牌号,即可完成车险的报价、核保和支付。

此外,在官方网站我们还可以看到,该平台的合作机构很多,涵盖了车险行业的大多数公司,其中包括中国人寿保险、中国平安、太平洋保险、阳光保险等头部企业。

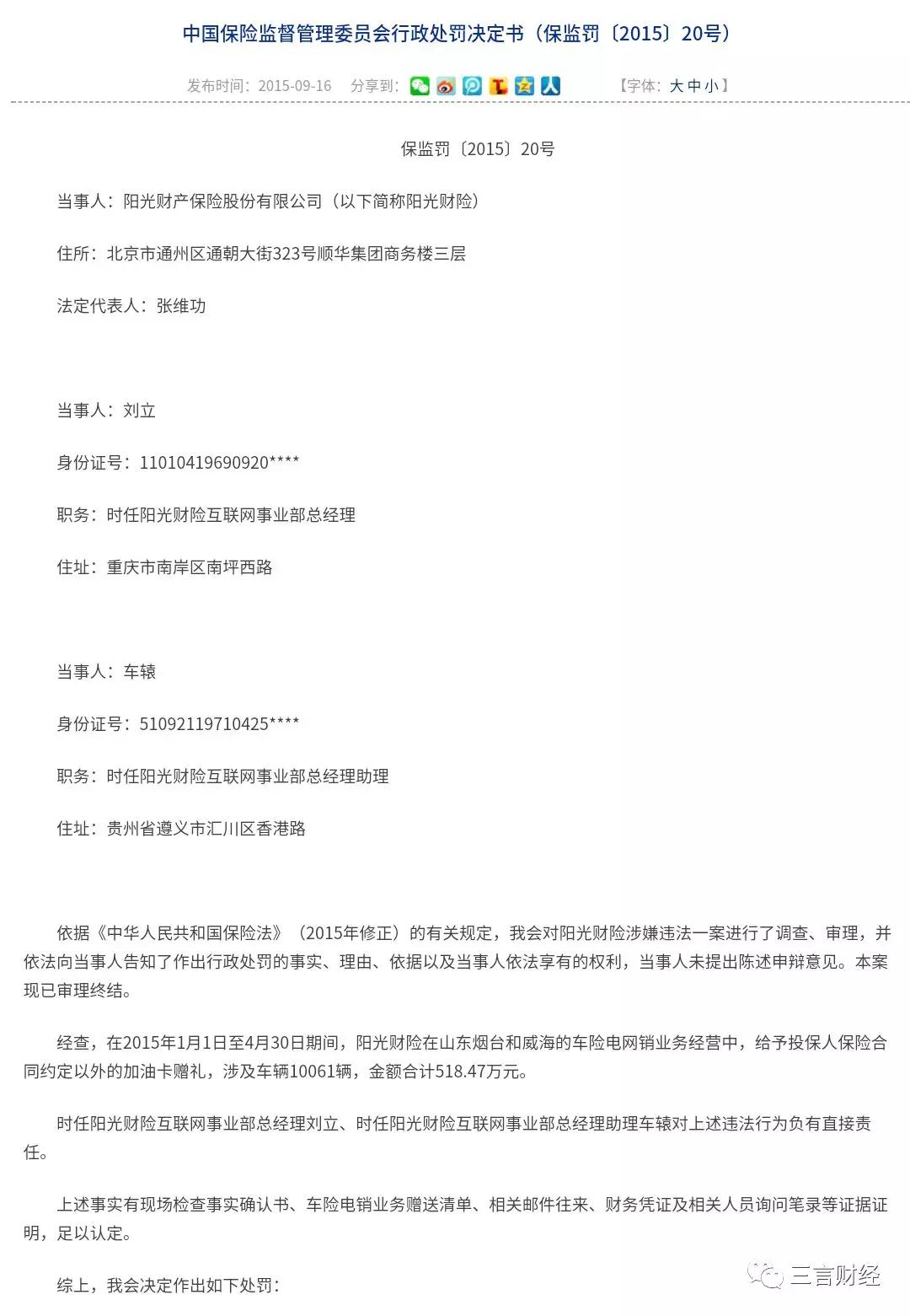

而直通万连创始人车辕,曾任平安山东分公司副总经理,阳光总公司车险部负责人,阳光深圳分公司负责人,阳光网电销业务负责人,在保险行业工作达11年之久。他于2016年离开阳光,创立了互联网车险公司——北京直通万连科技有限公司。 该公司在成立之初就得到了天使湾、曲速资本的天使轮投资,并后续获得了明德富瑞的PreA轮融资,华映资本、沃富金信、水晶石投资、长盛投资等的A轮融资。 据网上公开的一份互联网保险行业的报告,直通万连属于代理中介类企业,通过集合各大保险公司的保险产品向消费者统一呈现,以向保险公司官网引流或直接完成交易,或为投保人与保险人订立保险合同以提供中介服务,并依法收取佣金。 而问题就出在这里。 消失近2个月 传与阳光某高管内外勾结,走单100多亿 据消息人士透露,车辕在职阳光保险期间就曾负责互联网车险业务,辞职后,名义上是搭建互联网平台,实际上和阳光某副总内外勾结,“往外走单子”。 “这几年走了100多亿的车险,车险返佣比较高,尤其是去年,他们某老板不在公司期间,他们走单子特别疯狂,通过直通万连,1个点就是几千万,就到个人口袋了。某老板现在回来了,出来抓内贼,就顺藤摸瓜到这了。” 此外,消息人士还透露,直通万连现在的骨干已经走了不少,而内部员工更是表示,创始人车辕已消失近2月。 在职阳光保险期间,车辕曾受过行政处罚 三言财经发现,车辕在阳光保险就职期间,就曾在2015年9月16日收到过保监会的行政处罚。而他不久之后即从阳光保险离职,并在的2016年4月创办了直通万连。 网上的公开资料显示,中国保监会于2015年9月16日发布了一则行政处罚: 阳光财险在2015年1月至4月期间的车险经营过程中,附赠投保人合同以外的加油卡,违反了《中华人民共和国保险法》第一百一十六条的规定。 附赠加油卡涉及车辆10061辆,金额合计518.47万元。 根据相关条款,保监会对阳光财险罚款30万元,对时任阳光财险互联网事业部总经理刘立给予警告并罚款10万元,对时任阳光财险互联网事业部总经理助理车辕给予警告并罚款8万元。

车险行业潜规则致腐败滋生 保险有返佣的潜规则,早已是行业内公认的事实。而车险,恰好属于返佣相对较高的险种,这也使得腐败更易滋生。 三言财经在网上搜索后发现,车险的返佣比例可达30%以上,而出现这样高的比例,正是市场的恶性竞争所造成。 因为车险建立了统一的数据库,同样的车型,采用同样的价格,同样的出险次数,采用同样的系数,各家保险公司的条款也都是在保监的规定下,基本上是同一款,因此最终保费的定价差距极小,大公司之间甚至只有小数点后面的差异。

然而,保险公司之间总是需要竞争的。由于没有定价权,无法在定价上竞争,就只能在佣金上竞争了。 于是,大公司之间会商量出一个行业自律协议。所谓行业自律,就是因为行业内部对于返佣也很头痛,所以大家就坐在一起来商量,规定各自返佣的上限。 每一次行业自律之中,规定的佣金上限都是越小的公司可以打的折扣越多,越大的公司越少。原因很简单,如果大公司和小公司连价格都一样,小公司就不用活了。 而这也恰恰是导致行业自律基本上也很快就流产的原因。参与的玩家太多,总会有公司觉得提高费用,可以获得更多的市场份额,于是开始不遵守协议,一家开始,接着就是所有人都跟随,于是协议就流产了。 最终,返佣金额会达到一个让大家都无法再提高的临街值,超过这个临界值,一些公司就会亏本,于是价格就停在这里了(当然,在完全自由的市场里,仍会有公司继续提高返佣,把竞争对手干掉,形成垄断)。 当高额返佣出现后,抽走一小部分返佣,对于消费者来说根本不痛不痒。比如从30%和29%,对消费者来说差不了多少。然而在平台端,由于流量巨大,百亿的保额,1%就是一亿。 于是,就容易导致保险公司和平台内外勾结,从平台端赚取巨额返佣差的情况发生。而这一部分钱,自然就进入了平台和保险公司相关负责人的腰包。 对于返佣,我国的法律是明令禁止的,但是由于行政成本和保险公司业绩的考虑,一直无法得到很好地遏制。 同时,很多消费者也乐于收取返佣,毕竟这看起来就相当于打折。然而他们不知道的是,这样做的最终结果,反而可能会损害了自己的利益,导致理赔大打折扣。 所以,找到更好的制度解决方案,规范保险市场,是保险行业的一大课题。 |

还没有用户评论, 快来抢沙发!