尽管迎来逾8000亿元的规模增长,但货币基金“明日黄花”的趋势已几成定局。 1月4日央行宣布降准,交易员们“从担心借不到到担心出不掉”,降准后流动性的真实状况得到充分表现:市场利率异常宽松,甚至被戏谑为“水漫银行间”。这对收益率本来就处于下行通道的货币基金而言,压力再增。 “货币基金的规模今年应该会告别了高速增长期了,去年最高点是在三季度的8万亿,随后年底开始下滑。有两方面的原因,一是机构年底面临考核,存在大幅度的赎回,二来银行类货币的崛起,分流了一些公募基金货币的资金。”上海一位场内货币基金经理表示,不过从过往来看,无论资金面宽松还是紧张,投资者流动性管理的需求一直存在。 由于货币基金不再统计到基金公司规模中,因此去年开始很多基金已经不再花大力气倾注在货基上,中短债、ETF等品种也成为中小基金公司突围的另类法门。 收益率趋势下行 从去年年初到现在,货基收益率呈现趋势性下行,尤其是去年下半年以来,市场的宽松预期达成一致,货币市场基金趋势性下行更为明显,不过也在年底出现了短暂的升高。 “我们看到去年年底货币政策的宽松态势并没有改变,年底收益率上行主要是因为银行监管指标导致对同业负债的需求缺口较大。恰逢货币基金到年底是关键的配置时点,短端资产收益的上行也造成货币基金收益的水涨船高。”上述上海场内货币基金经理分析。 在央行宣布降准之后2个交易日,银行间资金利率持续下行,到1月8日盘中,DR007(银存间7天期质押式回购)的加权平均利率一度到了2.231%,创下2016年7月以来的盘中新低。 “一季度MLF(中期借贷便利)到期后不续作,而不是提前偿还,那就意味着在其间1.2万亿元MLF到期前,这次降准释放的增量资金,加上即将开展的TMLF(定向中期借贷便利操作)和普惠金融定向降准动态考核所释放的资金约是2万亿元。在这个力度基础上,央行在春节前还有没有新动作就不好说了。”北京一位股份行固收人士分析。 这也意味着,今年在货币政策边际继续放松环境下,货币基金的收益跟去年相比可能会有整体性的继续下行。 另外以前的监管主要是资产端的监管,去年开始监管走向了负债端更全方位的监管。去年开始,会根据货币基金持有人结构来定性产品的久期,对基金经理的投资运作也提出了更高的要求。 “不过,货币基金收益率再往下也很难。现在3个月期同业存单利率是2.7%,6个月的话多10个基点。如果维持这个水平,货币基金投的最长的就是3个月,后面货币基金收益率均值可能会下降到3个月存单利率的水平。”北京一位货币基金经理表示。

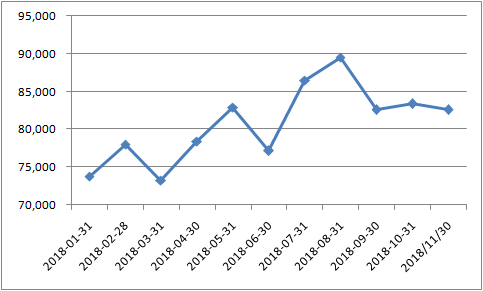

货币型基金规模出现下滑(资金净值,单位:亿元)数据来源:基金业协会 后货币基金时代 根据银河证券基金研究中心数据统计,截至2018年12月31日,131家公募基金管理人合计管理基金数量5147只,管理基金资产净值130045.37亿元,份额规模128681.1亿份。其中,货币市场基金规模从2017年底的67661.51亿元增长到75888.86亿元,规模增长了8227.35亿元,全年增长12.16%。 但需要看到的是,2018年第四季度出现了重要拐点。第一次季度末规模下降,从9月30日的历史季度最高点82447.25亿元,减少到12月31日的75888.86亿元,四季度规模减少6558.39亿元,减少比例是7.95%。 2018年以来,余额宝陆续接入13只货币基金,目前一共是14只。去年四季度天弘余额宝规模较2018年三季度继续减少1905亿元,其他余额宝对应货币基金仅增加1831亿元,余额宝总规模小幅减少73亿元至1.92万亿元。 “货币基金更多是散户在赎回,机构还是较为稳定。机构持有货币往往是和流动性正相关,流动性充裕时机构对货币基金需求会比之前更大。散户则更注重收益率的情况,如果比银行理财差很多的话,肯定会回流。”上述北京公募货币基金经理称。 “机构配置货币大多是阶段性的配置需求,短时间内流动性充足,同时考虑到久期的风险,机构通常会投资货币基金。当银行间流动性收紧,它们可能又会抽回来。”该北京货币基金经理表示。 第一财经获悉,去年资管新规发布后,银行的预期收益型理财产品发展受到了限制。后来银行发行了一些摊余成本法的类货币,于是银行类货币的规模也逐渐变大。 对基金公司而言,由于货币基金不再统计到基金公司规模中,因此去年开始很多基金已经不再花大力气倾注在货基上,中短债、ETF等品种也成为中小基金公司突围的另类法门。 “去年债市行情好,银行的定制需求也存在,所以债基或者是替代货币的中短债发行出现一波热潮。以后货币还是一种工具化产品,但基金公司的重点肯定不在上面。而且面对银行类货币的竞争,基金也没有渠道优势。”上述北京货基经理称。 分析人士认为,货币基金认购端与投资端的结构亟待重塑,严监管下逐步告别金融机构间融资工具的身份,转为企业直接融资工具将是更加良性的选择,同时须厘清零售投资者与机构投资者的偏好差异,货币基金可依据自身优势做相应布局。 |

还没有用户评论, 快来抢沙发!