小贷公司监管办法再次有所调整,不合规将被行政注销或司法取消的情况有了新的标准。 互联网金融新闻中心了解到,1月22日,湖南省地方金融监督管理局印发《关于对部分小额贷款公司取(注)消业务资质的规定》与《湖南省小额贷款公司分类监管评级办法》,厘定小贷公司(也称“小额贷款公司”)主体责任。

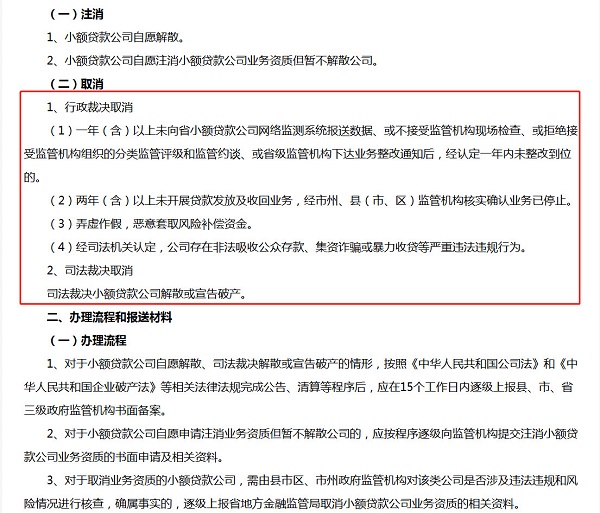

其中,小额贷款公司取(注)消业务资质包括两个部分,分别为注消与取消。其中,注销是指小额贷款公司自愿解散,或小额贷款公司自愿注消小额贷款公司业务资质但暂不解散公司。 而取消业务资质则为小贷公司整改不到位,以及存在弄虚作假、非法吸收公众存款、暴力催收等严重违法违规行为。司法裁决小额贷款公司解散或宣告破产也在取消业务资质的范围内。 不得暴力收贷 具体而言,行政裁决取消的主要分为四类。一是一年(含)以上未向省小额贷款公司网络监测系统报送数据、或不接受监管机构现场检查、或拒绝接受监管机构组织的分类监管评级和监管约谈、或省级监管机构下达业务整改通知后,经认定一年内未整改到位的。 二是,两年(含)以上未开展贷款发放及收回业务,经市州、县(市、区)监管机构核实确认业务已停止;三是弄虚作假,恶意套取风险补偿资金;四是经司法机关认定,公司存在非法吸收公众存款、集资诈骗或暴力收贷等严重违法违规行为。

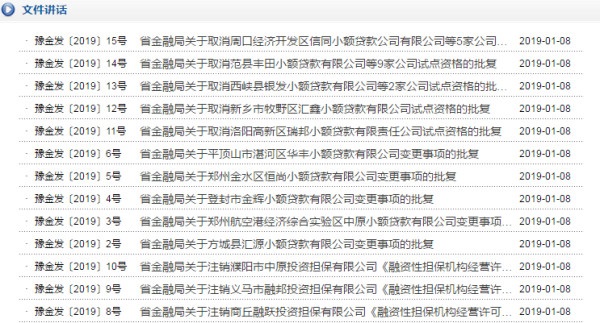

值得关注的是,暴力收贷指的是暴力催收。2018年3月28日,中国互联网金融协会(下称“协会”)对外公布《互联网金融逾期债务催收自律公约(试行)》,要求从业机构开展债务催收业务时应自觉维护社会和谐稳定,不得违背法律法规和公序良俗。 针对催收人员在实际催收过程中,在无法与债务人取得联系时,为恢复与债务人联系,方可与债务人事先约定的联系人进行联系。催收人员不得诱导或逼迫债务人通过新增借贷或非法途径筹集资金偿还逾期债务。 但实际上,有报告显示,仅在涉嫌骚扰电话举报方面,6月份12321举报中心共收到的举报涉嫌骚扰电话4.5万件次中,其中内容为贷款理财类、违规催收类和房产中介类的举报信息居前三位,占比分别为20.8%、18.5%和11.2%。 湖南省地方金融监督管理局称,经司法机关认定,公司存在类似严重违法违规行为,将行政裁决取消。小额贷款公司取(注)消业务经营资质后,应上交或收回小额贷款公司备案登记证。 同时,小贷公司应及时向当地工商行政部门申报变更机构名称、经营范围或注销手续,并在办理完成后7个工作日内将办理结果相关资料逐级报监管机构备案。变更为其他普通公司的,今后机构名称中不得出现“小额贷款”字样,且营业范围中不得包含小额贷款业务等经省地方金融监管局批准的资质。 此前,湖南省金融办副主任张立东于2017年6月30日指出,数据显示,全省219家小贷公司中,128家经营正常,59家公司只收不贷,32家公司处于停业状态。“调研还发现,有的小贷公司开业头两年经营状况良好,但第三、四年以后,就陷入只收不贷的局面,其中大部分原因,是对贷款客户风险管理的疏忽,对客户的经营状况没有及时掌握,从而导致不良贷款的产生。目前,全省有相当部分小贷公司逾期率达80%。” 多地掀起整顿风暴 湖南省地方金融监督管理局明确,原小贷公司及其股东要依法妥善处置好债权债务等事项,并书面承诺小额贷款公司取(注)消业务资质之前的债权债务或财务纠纷等由原股东或存续公司承担法律责任,之后出现的各类法律纠纷由存续公司承担。 小额贷款公司取(注)消业务经营资质后,仍以原小额贷款公司名义从事小额贷款等经营活动的,各市州、县(市、区)政府监管机构要会同相关部门依法查处、严厉打击,切实维护地方金融市场秩序。 此外,湖南还将对小额贷款公司进行分类监管。每年上半年对上个年度的情况进行评级考核,考核结果分为A、B、C、D四类。其中,符合相关条件的A级小额贷款公司经省地方金融监管局批准可在全省范围内开展业务。 而对评为D级的小额贷款公司监管机构应予以重点监管,并责令限期整改,逾期未整改或整改不彻底的可采取暂停业务或取消小额贷款业务资质。 据互联网金融新闻中心了解,今年1月8日,河南省地方金融监督管理局融资担保处连续发布13则公告,内容包括取消18家小贷公司的试点资格、注销3家投资担保公司的经营许可证以及批复5家小贷公司的变更事项。

根据河南省政府金融办2018年1月4日发布的《河南省小额贷款公司日常监管工作指引》规定,小额贷款公司试点资格取消后,小额贷款公司法人主体资格依然存在,必须继续承担本应承担的债权债务及相关法律责任,直至责任解除,但不得继续开展小额贷款业务。 2018年12月,天津市地方金融监督管理局、天津市金融工作局也公布了19家失联的小额贷款公司名单。而在2018年4月、5月,四川共取消46家小贷公司业务资格。另有25家小贷公司将停业整顿。 2018年6月,山西省金融办也取消了30家小贷公司经营资格,要求不合格主体退出市场。要求小贷公司必须坚持“小额、分散”的放贷原则,严禁非法吸收或变相非法吸收公众资金,严禁抽逃或变相抽逃注册资本金,严禁发放高息贷款,严禁账外经营。 |

还没有用户评论, 快来抢沙发!