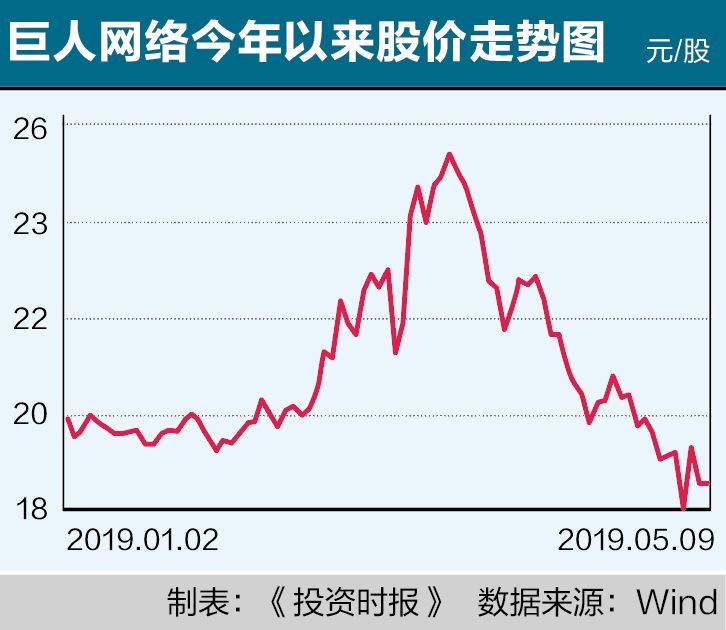

“晴空万里,突然暴风雨,无处躲避,总是让人始料不及。” 来自杨坤和郭采洁合唱作品《答案》中的歌词,或成为近两年史玉柱及其旗下的巨人网络(002558.SZ)境况的真实写照。 一边是一波三折的海外并购二度中止,一边是新版重组方案中马云、傅军、姜兆等史玉柱一众老友同时退出,更糟糕的是,在2018年游戏行业的凛冬行情下,巨人网络市值接近“腰斩”,全年蒸发333.11亿元。 然而,“水逆”并未戛然而止,2019年负面事件持续发酵。 就在巨人网络2019年年报公布日的3天前,同时也是325亿元天量限售股解禁后的第二天,4月24日下午,一则“巨人网络董事长史玉柱在杭州被警察带走”的消息在网络上爆炸式传播。尽管史玉柱个人及巨人网络相继于当晚予以澄清,但网友们似乎并没有买账。关于该消息的评论,仍集中于此前的团贷网爆雷事件:“没有史玉柱就没有团贷网”“是谁伙同唐军黑了22万团贷网出借人的活命钱?”“需要为团贷网爆雷负责”…… 而自团贷网事发,关联上市公司派生科技(300176.SZ)股价就一路下跌。至5月9日收盘,其19.05元/股表现已较52周高点蒸发七成。 此外,巨人网络2016年回归A股以来盈利能力亦首次呈现负增长。2018年年度报告显示,该公司报告期内实现营收37.80亿元,同比增长30.03%;实现归母净利润10.79亿元,同比下滑16.44%。 这与行业政策监管趋严导致该公司游戏和主业增长乏力不无关系。数据显示,毛利率达83.32%的游戏板块实现营收26.46亿元,同比增长仅2.32%。同时,该业务营收占比同比下滑18.96个百分点至70%。 尽管营收占比上升至近三成的互金板块凭借259%的营收增速成为巨人网络营收增长的主力,且毛利率同比增加20个百分点至55.78%,但仍无法弥补游戏主业的颓势带来的净利润下滑。 值得注意的是,巨人网络2018年年度报告中部分财务指标出现数据异常。 年报显示,该公司2017年游戏相关业务、互联网金融服务收入和其他业务收入分别实现营收25.86亿元、3.13亿元和0.76亿元,占总营收的比重分别为99.71%、12.08%和0.29%。三项业务营收之和与年报公布的2018年营收相等,但三项业务占总营收的比重之和竟然超过100%,高达112.08%。而对应的数据则来自巨人网络2017年年报,分别为88.96%、10.78%和0.26%。

史玉柱的互金往事 尽管巨人网络依靠并购互联网金融公司旺金金融实现营收增长,并踩线完成借壳回归A股的业绩承诺,但同样处于政策收紧环境中的后者却未能完成业绩承诺。 距离报告期末的倒数第二个交易日,2018年12月28日,巨人网络发布公告称,由于互联网金融借贷平台备案登记晚于预期、尚未明确时间表、发展面临监管政策的不确定性、经济下行压力加大等原因,公司全资子公司上海巨人网络科技有限公司向上海兰翔转让旺金金融的控股公司巨加网络的51%股权,交易对价为4.79亿元。 据《投资时报》记者了解,接盘方上海兰翔的实控人系信远地产的掌门人林荣强。作为“泰山会”元老之一,林曾多次为史玉柱的资本运作站台,并通过旗下北海宏泰投资有限公司间接持有团贷网母公司派生科技1.27%的股权。 双轮驱动再次回归单兵作战,这也令巨人网络2019年业绩告别开门红。 数据显示,该公司2019年一季度实现营收6.8亿元,同比大降36.42%;归属于上市公司股东的净利润2.76亿元,同比下滑接近两成。即便剔除旺金金融不再纳入合并范围的相关影响,该公司营收同比上升也仅为1.6%,游戏主业仍然延续着增长停滞的状态。 除令史玉柱信用受损的团贷网,以及被承受业绩下滑风险的巨人网络剥离的旺金金融外,对互金行业格外偏爱的史玉柱还曾因互联网金融平台绿能宝(SPI.O)“兑付危机”而深陷舆论旋涡。 与沉默对待自己间接持股1.51%的团贷网的爆雷事件不同,绿能宝爆雷之时,史玉柱通过微博(WB.O)发布澄清内容称,因认购的是SPI公司的可转换债券,并在其上市后转换成了普通债券,因此他并非绿能宝股东,与后者仅存在债务关系。 对于绿能宝部分投资者通过微博留言要求史玉柱代替前者偿还欠款的问题,史玉柱表示,“如果入股资金全额到位,股东就没有替公司还债的义务”。这也意味着,团贷网的投资者们强烈要求史玉柱代替还债的愿望很难实现。 可问题是,作为中国最具影响力的50位商界领袖之一,颇具传奇色彩的史玉柱有着860万微博粉丝。无论是团贷网还是绿能宝,有史的背书显然可以左右投资人的判断。据了解,绿能宝爆雷前“股东阵容”一栏曾显示:史玉柱等国内多位顶级商业领袖保驾护航。 并购重组遭遇谨慎审核 “史玉柱的时代结束了吗?” 随着305亿的并购重组或再起波澜,来自资本市场的疑问不绝于耳。 就在“史玉柱被警察带走”传言散播的当晚,史玉柱发布微博称,“为了破坏巨人网络重大资产重组项目审批,近期一直有人去证监会抹黑我,今天又公开造谣说我被杭州警方带走。为了私利做人没底线,那就不是人是畜生。” 其实,所谓不和谐的声音已在该并购重组中第二次出现。 第一次发生在2018年9月17日,即巨人网络停牌后的第一个交易日,史玉柱公开宣称遭到“人身安全威胁、谣言攻击”“这些谣言捏造并散布虚构事实,刻意贬损公司名誉,企图在某商业活动中谋利”。 据了解,坊间传言中的“搅局者”、神秘宁波富豪郁国祥,间接持有本次重组交易标的公司的股权比例为21.74%,并有意将后者装入他在香港的上市公司乐游科技(1089.HK)。 出人意料的是,随着停牌期间新版方案交易出炉,郁国祥在交易完成后间接持有巨人网络的股权比例将由5.8%大幅上升至9.46%,而退出者却是史玉柱在“泰山会”的圈中老友。 不过,这次“不和谐”的重组进程似乎更加严峻。 截至2019年4月26日,证监会公布的“上市公司并购重组行政许可申请基本信息及审核进度表”显示,两次收到证监会行政许可项目审查反馈意见通知书的上市公司有四家,分别为巨人网络、世纪华通(002602.SZ)、汤臣倍健(300146.SZ)和朗新科技(300682.SZ)。 其中,巨人网络最后一次收到证监会反馈的日期为4月2日,但截至2019年5月9日,该公司仍未收到并购重组委会议的上会日期。后三者则分别在9天、7天和20天后均成功上会。而朗新科技第二次收到证监会反馈的日期与巨人网络是同一天。 至于巨人网络并购重组仍无实质性进展的原因,进度表中审核类型一栏的内容似乎给出了答案。与其他三家在审核类型一栏显示“正常审核”不同,巨人网络显示的是“谨慎审核”。 《投资时报》记者了解到,正常审核和谨慎审核的区别是:一、审核标准条件有差异,前者更宽松,后者更严格;二、审核程序、过程、细节有差异,前者更规范、更严谨、更具体;三、审核数量有差异,前者一般不刻意限制数量,后者从严控制数量,坚持宁缺毋滥原则。 “尽管谨慎审核对重组过会进程无实质影响,且与正常审核流程、经历时间没有本质区别,与是否过会也没有必然联系,但巨人网络本次并购重组的流程时间明显长于其他处于同阶段或同行业(世纪华通)的公司,其面临的不确定因素也会多于后者。”一位不愿具名的业内人士在接受《投资时报》记者采访时表示。 而这次并购重组的“答案”何时才会浮出水面?“不和谐”声音背后又是谁脱离战线?据了解,目前该重组并购方案中,仅剩卢志强和林荣强等“泰山会”成员选择与史玉柱在行业寒冬中继续抱团观望。 |

还没有用户评论, 快来抢沙发!