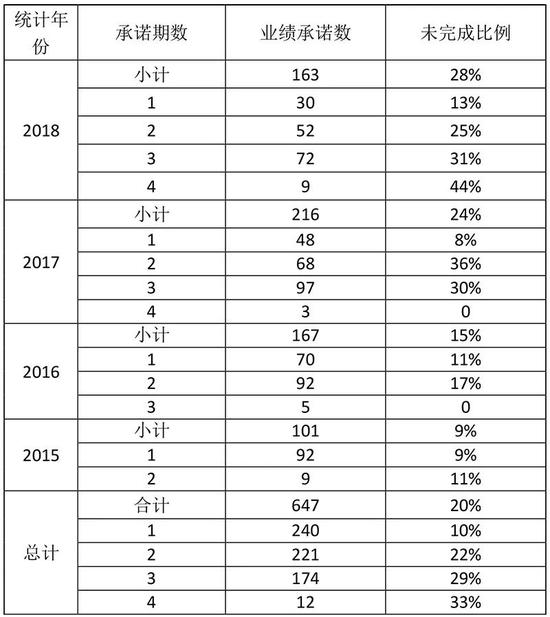

小甜甜惨变“牛夫人”的重组后遗症,总在年关时显得格外扎眼。2019年末,如何处理前些年并购泡沫期留下的商誉减值和业绩补偿后遗症,成为市场和监管博弈的焦点。 12月2日,莎普爱思的一则公告,显示出了业绩承诺方为兑现承诺有多努力——卖地、卖原材料、追债,只为能够延期交足2018年度的业绩补偿款。 然而,并非所有重组公司都能像莎普爱思那般遇上“良心”业绩承诺人。市场上不乏重组标的资产业绩大幅下滑,而业绩承诺方拒不践诺的现象。 上证报记者注意到,一种新的规避履行业绩承诺的手法正悄然“上线”,即业绩承诺期内出售资产(将资产移出财务报表)。 资产出表了,承诺就可以无疾而终?如此“新招”试探着监管边界。 规避履诺:有新招,还有“神逻辑” 如果说业绩承诺是并购交易估值的“防伪标识”,那么原股东履行业绩补偿则构成实际的约束和威慑。而在现实中,眼见标的资产业绩不达标,牵扯到承诺人切身利益时,总有人想方设法予以规避。 面对逃避责任的戏法,证监会在2016年6月曾专门出具《关于上市公司业绩补偿承诺的相关问题与解答》,明确提出:上市公司重大资产重组中,重组方的业绩补偿承诺是基于其与上市公司签订的业绩补偿协议作出的,该承诺是重组方案的重要组成部分,因此,重组方应当严格按照业绩补偿协议履行承诺。 重组方不得适用《上市公司监管指引第4号——上市公司实际控制人、股东、关联方、收购人以及上市公司承诺及履行》第五条的规定,变更其作出的业绩补偿承诺。即承诺一旦生效,此后不得变更。 奈何“道高一尺、魔高一丈”,下面总有对策——在业绩承诺期内直接出售标的资产。资产都不在上市公司了,岂不就可以免除补偿承诺了? 如此操作堪称“神操作”:业绩补偿承诺伴随资产出售自然终止,终止不属于变更,因而不违反证监会的解答。随着资产出表,也无需进行信息披露,重大资产重组的效果究竟如何,也就成了永远的谜。 虚假出售:挑战市场,考验监管 在并购浪潮褪去后,标的资产无法实现业绩承诺是典型的后遗症之一。仅以沪市统计为例,从2015年至2018年间,业绩承诺未完成比例逐年攀高,分别是9%、15%、24%和28%,平均未完成比例为20%。 单看2018年年报,重组后第一年业绩承诺未完成的比例为13%、第二年未完成承诺的比例为25%,第三年为31%,第四年则高达44%(9家承诺第四年业绩,4家未完成)。 沪市主板尚且存在如此高比例的业绩不达标案例,遑论并购重组更加活跃的中小创市场。

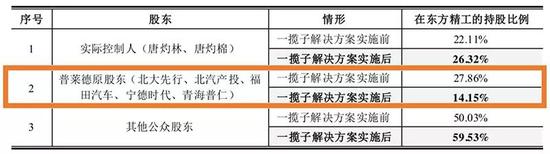

沪市公司并购重组业绩承诺完成情况 上市公司与业绩承诺方对簿公堂的情景也屡见不鲜。 例如:吴通控股与广州新蜂因业绩补偿纠纷诉诸法院;四方股份的并购标的原股东拒不履行现金补偿的终审判决,该案件已进入法院执行程序;金盾股份因业绩承诺人未履行约5.7亿元的现金补偿义务,上市公司已向法院申请强制执行;国民技术、皇氏集团、广日股份、鸿利智汇等公司,也均因业绩补偿事宜,与交易方或轮番诉讼,或进行仲裁。 有观点认为,之所以目前较多出现无法完成业绩承诺的原因,既与当年并购泡沫期的“惯性”高估值有关,也因买卖双方轻视了业绩承诺和补偿规则的严肃性和持续性。 还有观点认为,近年经济增速放缓,股市相对低迷,也是造成并购重组业绩不达标的客观原因。如果上市公司能够及时止损,将标的资产以公允价格出售回笼资金,也是一种交代。 不过需要警惕的是,有些通过关联交易非关联化等手段,向身份和资金来路不明的接盘侠高价出售资产,既规避了业绩承诺和商誉减值,也不会因为折价出售资产导致会计确认投资损失。如此“一举两得”的假出售如果蒙混过关,将对市场诚信和投资者信心造成二次伤害。 资产出表:对照四个标准,真伪可辨 市场终究是有鉴别力的。对于真实出售且提前履行业绩补偿的行为,无论从市场反应还是监管放行来看,都给出了可探讨的解决办法。近期的典型案例当属东方精工。 11月26日东方精工宣布,公司2017年完成以47.5亿元收购汽车零部件公司普莱德100%股权,却因标的公司2018年度未完成业绩承诺而与原股东产生业绩补偿纠纷,现双方达成了一揽子解决方案。 东方精工拟将普莱德以15亿元的价格出售给鼎晖,同时,作为普莱德原股东对上市公司的补偿,东方精工将1元回购普莱德原股东持有的与16.76亿元补偿金额相对应的公司股份并注销;出售资产后,2019年的业绩补偿承诺也一笔勾销。 将无法实现业绩承诺的资产在承诺期内打折卖掉,这笔交易到底是赔是赚? 对上市公司来说,当年47.5亿元收购的资产,加上资金成本,现在出售收回15亿元现金,大约打了三折。 对标的原股东来说,这一买一卖间,虽然资产不在上市公司体内了,但原股东仍保留了上市公司14.15%的股权,对应市值约11亿元。

但倘若不卖,标的资产2018年经审计亏损逾2亿元,上市公司计提商誉减值准备逾38亿元,更何况,业绩承诺期一过,其盈利情况更加无法保证。如今,公司预计,这次一揽子交易预计将增加上市公司2019年的利润总额约21.13亿元,包括出售普莱德的收益以及注销业绩补偿股份的收益。 有投资人士认为,前几年市场泡沫期并购的资产,现在出售肯定要打折。尤其是承诺期没到,业绩下滑,上市公司出于流动性的需要不得不“忍痛割爱”的情况下,买方自然会挑肥拣瘦。 但是,上述投资人士表示,从善后的角度来说,东方精工的方案给了一种出路。这种模式之所以被市场和监管接受,可以归纳为符合四个标准: 第一,交易真实,例如有鼎辉的专业投资机构作为买方; 第二,价格的公允性可验证,经审计、评估,作价符合常识判断; 第三,钱货两清,出售资产同时回笼现金; 第四,原承诺方继续履行承诺,以股份回购作为补偿。 上述投资人士表示,“如此风险获得释放,也算是各方共赢的结果。” 完善制度:守住底线,强化监管 2019年的重大资产重组政策松绑刚刚落地,市场又站在了新一轮并购浪潮的起点,监管规则既要保护中小投资者的合法权益,防范系统性风险,又要给予微观主体较充分的灵活性。业绩承诺及补偿制度将何去何从? 从历史的角度看,业绩补偿制度是市场化改革的重要成果。监管机构按照市场化的理念,不去限制重大资产重组的估值。但要抑制忽悠式重组,概念式并购,防范市值管理击鼓传花的风险,设计了标的资产的业绩承诺规则,要求对无法完成承诺进行补偿。这个规则的性质,实际上是资产方进入资本市场的一份声明与承诺,这是弥补市场失灵的重要防线。 对于标的资产业绩下滑,无法履行补偿承诺的情况,如果监管放松,等于宣告有关规则成为一纸空文;如果坚持原则,怎奈有关股东“不舍得”或没有实力拿出现金或股份作为补偿。 有市场专业人士建议,本着实事求是的态度,可以给业绩承诺期内出售资产一个出口,但要加强对为资产出表、规避业绩补偿和信息披露进行的假出售的监管。 操作办法参照四项测试:交易真实,价格公允,钱货两讫,补偿履行。 “把好市场入口和市场出口两道关,加强对交易的全程监管”,这是资本市场面临的重要任务。IPO和并购重组是资本市场最重要的入口;相应地,退市和资产出售则是最重要的出口。可以预见,在未来相当长的时期,加强过程监管,维护规则稳定性将成为市场健康发展、为市场化改革保驾护航的重要手段。 |

还没有用户评论, 快来抢沙发!