医美赛道堪称近两年市场最强风口之一。随着供给侧优质产品涌现,市场崛起,相关上市公司相继迎来业绩与估值双击。与此同时,一级市场各路资本也闻风而动,不惜高溢价,也要跻身其中。 这一过程中,激流与风暴也在暗涌。比如当前曝出的四环医药(HK:00460)与康桥资本(C-Bridge Capital)之间的纠葛,便拷问着医美产业:在产业第一性面前,资本与实体产业从业者如何处置好边界及竞合问题? 01 四环医药对康桥资本的商业秘密之诉 近日,四环医药旗下医美业务主体北京渼颜空间科技有限公司(下称渼颜空间),以侵害商业秘密为由起诉了康桥资本,提出高额赔偿。该案已被北京知识产权法院受理。 原告诉称,康桥资本于2020年10月以深度合作为由,对四环医药及旗下渼颜空间等分支机构开展了全面深入的尽职调查。这一过程中,双方签订了保密协议。 尽职调查之后,康桥资本方面再无下文。直到2021年3季度,有媒体报道称康桥资本牵头的财团正着手收购秀杰(Hugel),2021年8月秀杰(Hugel)公开披露的公告证实了媒体报道的收购传言。 渼颜空间方面认为,康桥资本势必会将尽职调查中获得的核心商业秘密用于其对秀杰的收购。且最终收购一旦完成,还会根据其掌握的信息,占据有利的商业地位,该等行为涉嫌构成不正当竞争。 关乎商业秘密的不正当竞争起诉最终自有法律论断。我们且先来认识认识四环医药和康桥资本。 四环医药2010年在香港上市,是一家集研发、生产和销售于一体的医药公司,深耕中国心脑血管药物市场。此后,四环医药以专业的医药研发为基础,横向拓展医美行业作为第二增长曲线。 医美增长曲线的成型,实质正是建立在与秀杰的合作之上。根据历史回溯可知,四环医药与秀杰(Hugel)于2012年签署合作协议,协议约定四环医药成为秀杰(Hugel)肉毒素产品进口中国的独家代理商。随后,四环医药就秀杰肉毒素产品进口中国开展了多年的临床开发和市场准入工作,最终秀杰(Hugel)肉毒素产品乐提葆®于2020年10月获批进口注册,并于2021年一季度进入中国大陆市场。 2021上半年,四环医药医美产品实现收入2.58亿元,瘦脸针产品乐提葆®贡献不菲。目前公司市值190亿港元左右。 公开资料显示,康桥资本是一家专注于医疗健康领域投资的私募股权基金。据官网披露,该基金秉持“技术全球化,市场本土化”的原则,专注于生物医药、医疗技术和医疗服务三个核心领域的收购机遇。 从投资天境生物(NASDAQ:IMAB)开始,康桥资本的投资策略由“少数股权投资”转变为“深度介入”,直接操盘生物医药公司云顶新耀-B(HK:01952)直至上市,则是其深度介入的标志性案例。

图:康桥资本的投资组合,来源:康桥资本官网 02 一只瘦脸针引发300亿市值波动背后 透过现象看本质,四环与康桥的博弈,实质指向的是瘦脸针这个医美细分赛道可观的发展空间。 据弗若斯特沙利文数据,中国的医美市场处于高度景气的阶段,2020年市场规模高达1176亿元,年服务量2050万人次,是仅次于美国的全球第二大的医美市场。与此同时,预计中国医美行业预期复合增速在20%左右,远超其他主要医美市场个位数的复合增速。 其中,以瘦脸针、玻尿酸等注射类产品为代表的非手术市场,预计2025年市场规模将达到1339亿元,未来五年复合增速为21.7%,比手术类市场高3.6个百分点。 从行业发展趋势看,瘦脸针赛道是核心赛道,比玻尿酸更强。如处于成熟期的美国医美市场,肉毒素(瘦脸针)是注射类针剂的核心产品,市占率高达62%。而处于成长期的中国医美市场,透明质酸钠(玻尿酸)市占率为56%,肉毒素(瘦脸针)细分赛道具备充足的上升动能。 四环医药也正是在乐提葆®拿到进口批件之后,市值迎来大幅攀升——从当月低点的76亿港币左右,一度在2021年6月攀升至371亿港币的高点,市值振幅高达300亿港币。

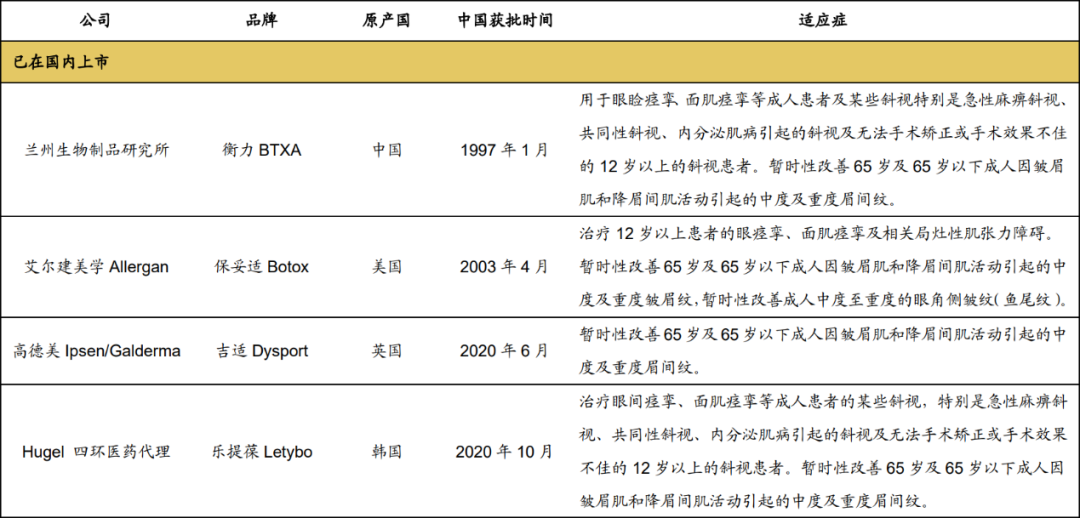

图:四环医药K线图,来源:WIND金融终端 市场的逻辑很容易理解,中国目前仅有四款合规的瘦脸针产品,包括:艾尔建2003年引进的“保妥适”、兰州生物1997年获批的“衡力”,高德美2020年6月引进的“吉适”,以及上文提及的四环医药从韩国引进的“乐提葆”。

图:已在国内上市的四大瘦脸针产品,来源:广发证券 作用机理相同的瘦脸针,几款产品从效果上来看差异不会很大,四环医药的乐提葆®定价策略偏向中端,有别于高端的保妥适和低端的衡力。 在投资者认知层面,乐提葆®在中国市场前景可期,因为其韩国瘦脸针龙头产品的行业地位摆在那里——2016年以来连续5年高居韩国肉毒素市场销售额第一,市占率约50%。乐提葆进入中国市场后迅速放量证明了商业价值,这是四环医药市值上升的基础之一。 乐提葆在中国市场具备较大潜力,而且潜力开始兑现,成为资本市场的香饽饽便不难理解。 2021年8月25日,秀杰(Hugel)发布公告,其大股东贝恩资本将转让持有的秀杰46.9%的股份给康桥资本主导的联合财团,对价约合15亿美元左右。 从短期看,康桥资本方面如果最终收购秀杰成功,一番运作之下可能获得不俗的回报。但显然,此番浮现的关乎商业秘密的不正当竞争纠纷,客观上会影响到它的市场信誉。 一个基本常识是,信任是金融市场的基石,它的建立、培养和维持依赖于各个市场参与者的行为,一旦卷入商业秘密纠纷的负面局势里,信誉势必都将因其他参与者的忧虑而大打折扣——在更为巨大的现实利益面前,任何一方利益相关者均难免疑虑自己会否成为弃子。 03 资本与实体经济的竞合边界在哪里? 实际上,这场关于瘦脸针的博弈,最终需要厘清的一个问题是:资本与实体从业者竞合的边界究竟在哪里。 任何产业最终实现健康的高质量发展,都需要遵照行业第一性原理,解决最本质的问题。 医美行业第一性原则是以技术研发为导向,为先天缺陷者(兔唇、多指、小耳畸形等)、事故缺陷者(每年6000多万次意外创伤事件),及普通求美者提供安全有效的产品和服务。 譬如在上游,现有优质供给远远无法满足中国医美市场的需求——2008年至今已获得国家批准的国产及进口Ⅲ类医疗器械,绝大多数是玻尿酸,有40多款;而瘦脸针(肉毒素)产品仅4款,童颜针产品仅2款,少女针产品仅1款。 论高质量产品与服务的供给能力,资本与医药产业上游公司相比通常相形见绌。医药公司延伸至医美产品领域,推进上游的“供给侧改革”,优势在于相对坚实的转化医学能力和临床开发能力,其中,医药公司更高维的科学和专业严谨性,有利于医美产品的高质量呈现以及医美产业的健康发展。 故而在我们看来,基于医美行业的第一性原理,资本与实体产业从业者之间的关系理应相辅相成,前者为创新行为输送资金这一不可或缺的生产要素,后者立足产业的价值创造让前者投入实现大幅增值,进而二者合力推动产业经济的正向循环。 这一过程中,资本应该且能够做好的事情包括融资支持上游供应商发展等;而慎重做甚至不能做的事情,则包括以不合规的方式阻碍创新循环,影响行业声誉等。 一言以蔽,实业与资本的边界不在地理或业务范围,而在于基于产业第一性的人心所向。 |

还没有用户评论, 快来抢沙发!