2019年5月24日,存款保险基金管理公司正式开业;同日,包商银行被接管,这意味着存款保险在相关条例发布四年后,迎来首次实质上的“亮相”。 此次“亮相”前后,存款保险均频繁出现在公众视野。今年全国两会期间,金融系统代表委员密集发声,建言修订《存款保险条例》或研究制定《存款保险法》;11月,人民银行通过公众号发文“存款保险,守护您的存款”;近期央行发布《中国金融稳定报告(2019)》(下称《报告》),亦多次提及存款保险。 多位金融从业者告诉21世纪经济报道记者,监管部门近期加大对存款保险的宣传力度,也与近期部分地区金融市场风险上升有关,尤其个别中小银行出现兑付困难的谣言频出,加强对存款保险的宣传,对于稳定市场情绪、提升市场信心有积极作用。 那么,到底什么是存款保险?目前,不少人理解的存款保险就是50万限额内存款有安全保障,但对存款保险保费如何缴纳,谁在管理,如何运作等方面,则知之甚少。

谁是管理机构? 在2015年颁布的《存款保险条例》中指出,存款保险基金管理机构由国务院决定,有制定和调整存款保险费率标准(报国务院批准);归集保费;管理和运用存款保险基金;在本条例规定限额内及时偿付存款人被保险存款等八项职责。 据21世纪经济报道记者了解,在2019年5月以前,虽然存款保险条例已经正式出台,但并没有成立专门的存款保险公司,商业银行保费还是缴纳给人民银行,由央行金融稳定局管理。不过到了5月24日,国家企业信用信息公示系统显示,存款保险基金管理有限责任公司5月24日在北京开业,而这天也是央行、银保监会宣布接管包商银行的日期。 存款保险基金管理有限责任公司注册资本为100亿元,由中国人民银行100%持股,法定代表人是黄晓龙,经营范围有:进行股权、债权、基金等投资;依法管理存款保险基金有关资产;直接或者委托收购、经营、管理和处置资产;依法办理存款保险有关业务;资产评估;国家有关部门批准的其他业务。该公司开业,意味着存款保险条例实施四年后,独立的存款保险基金管理机构正式成立。 “存款保险制度要求存款类金融机构全部参保,保费以法人为单位统一交给国家存款保险基金,每半年缴纳一次,该基金目前由人民银行设立的存款保险基金管理公司负责管理。”东南地区某央行支行工作人员对21世纪经济报道记者表示。 根据公开资料显示,存款保险基金管理有限责任公司法定人代表人黄晓龙毕业于北京大学经济学院宏观经济学专业。1997年后,先后在人民银行研究局、货币政策司、货币政策委员会、金融稳定局等部门工作。2015年4月3日,他曾以人民银行金融稳定局副局长的身份解读《存款保险条例》。 最新公开资料显示,2018年,存款保险基金专户共归集保费329.9亿元,利息收入11亿元。截至2018年12月31日,存款保险基金专户余额821.2亿元,未发生支出和使用。不过,人民银行在就接管包商银行问题答记者问中明确指出,对接管前的个人储蓄存款本息由人民银行、银保监会和存款保险基金全额保障,各项业务照常办理,不受任何影响。 在存款保险基金的具体管理方式和投资方向上,目前难以了解到更多具体细节。从公开资料来看,根据国务院批复,存款保险基金由中国人民银行设立专门账户,分账管理,单独核算,管理工作由中国人民银行承担。为保障存款保险基金的安全,条例规定,存款保险基金的运用遵循安全、流动、保值增值的原则,限于存放中国人民银行,投资政府债券、中央银行票据、信用等级较高的金融债券及其他高等级债券,以及国务院批准的其他资金运用形式。

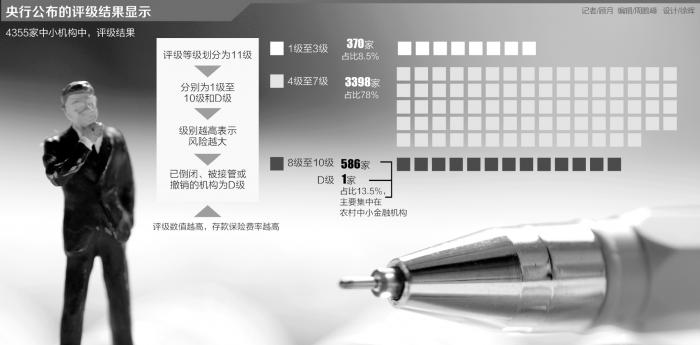

差异化费率体系 多位接受21世纪经济报道记者采访的银行业人士表示,存款保险费的缴纳计算是存款的基数乘以相应的费率,而不同的机构依据评级的不同,费率也不尽相同。 央行最新发布的《中国金融稳定报告(2019)》披露了央行金融机构评级结果。结果显示,在 24家大型银行中,评级结果为1级的1家,2级11家,3级7家,4级3家, 6级1家,7级1家。4355家中小机构中,评级结果为1-3级的370家,占比8.5%;4-7级的3398家,占比78%;8-10级的586家,D级1家,占比13.5%。 据介绍,评级等级划分为11级,分别为1级至10级和D级,级别越高表示风险越大,其中评级结果为8至10级和D级的金融机构被列为高风险机构,已倒闭、被接管或撤销的机构为D级。 “最早开始缴纳存款保险费时,统一按照万分之一点二的费率缴纳,2018年下半年开始,进行了差异化评分。”一位城商行资产负债部总经理杨刚(化名)透露说,“我所在的城商行存款有2000多亿,因为不良有所上升,费率上升到万分之三点五这个级别,每年保费支出接近1亿,对于一家中型规模的城商行来说,这支出压力不小。” 据杨刚介绍,根据银行经营状况,各家银行存款保险费费率也是动态调整的。“每个季度评定,每半年一缴纳。我们算是中间档的费率,部分资产质量比较差的农商行和村镇银行还要更高,几乎是我们的两倍。” 而中部地区某村镇银行董事长则表示,其所在村镇银行经营效益不错,多次被评为全国百强村镇银行,最新一次费率标准为万分之二点五。“央行评级定量指标多关注资本充足率、不良率、盈利能力等。”该村镇银行董事长透露:“我还知道一些经营效益更好的银行,费率是万分之二点一。” 西北地区另一家村镇银行行长对21世纪经济报道记者表示,对于效益好规模大、成本收入比低的银行,这个保费费率还可以接受,但对于一些规模小效益一般的银行而言,保费就显得并不便宜,且效益越差不良越高的银行费率越贵,压力也会越大。 化解中小银行风险 且在全球经济放缓,宏观经济下行压力加大的情况下,商业银行承压,尤其中小银行自身体量较小、风险管理能力偏弱,冲击更为明显。 先有包商银行被接管,后有锦州银行引入工商银行、中国信达和中国长城资产作为战略投资者入股化解风险;恒丰银行也在进行改革重组,存款保险重要性更为凸显。 具体来看,在包商银行风险处置中,监管部门选择了由存款保险基金出资,设立存款保险基金管理公司,实施收购承接的做法。在这个过程中,对全部个人储蓄存款、5000万元以下对公存款和同业负债本息全额保障,分别对应了520万储户、2.5万户企业和同业机构。对于5000万元以上的大额债权,实行分段计算,还按同一客户债权债务轧差后的债权净额提供先期保障,对公客户债权人获得全额保障的比例达到了99.98%。这也是存款保险基金首次在银行风险处置中发挥实质性作用。 人民银行相关负责人指出,近年来,在经济下行压力加大、部分地区金融生态脆弱的情况下,个别地区发生了小规模挤兑事件。依托存款保险制度,人民银行会同有关部门通过大力宣传存款保险、打击谣言犯罪、及时调拨现金等措施,快速平息了事件,有效维护了公众信心和金融市场稳定。 中国人民银行办公厅主任周学东曾在《中国金融》上撰文指出,截至2018年6月末,存款保险已对194家投保机构采取早期纠正措施,其中要求补充资本的129家、控制资产增长的40家、控制交易授信的21家、降低杠杆率的10家。 “存款保险制度能够加强和完善对存款人的保护,使存款人的存款更安全,这一是体现在通过制定和公布《存款保险条例》,条例中明确设立专门的存款保险基金,确保可靠的资金来源,当个别金融机构经营出现问题时,使用存款保险基金依照条例规定对存款人进行及时偿付;二是加强对金融机构的市场约束,促使金融机构审慎稳健经营,从而更好地保障存款人的存款安全;三则是存款保险是对现有金融安全网的完善和加强。”人民银行相关负责人表示。 如何完善存款保险制度 人民银行相关负责人表示,虽然目前重点机构和各类非法金融活动的增量风险得到有效控制,但存量风险仍然比较突出,个别金融控股集团、农村金融机构风险可能暴露。在此情况下,探索金融机构退出机制至关重要。 《报告》也指出积极探索以存款保险为平台,建立市场化法治化的金融机构退出机制是存款保险制度下一步完善的重要工作点。 “目前中国累计有4000多家存款性金融机构,这些金融机构职能类似,业务同质化情况比较严重,且每家机构的规模、管理能力、资金实力差异较大。随着金融科技的发展,我认为并不需要这么多存款类机构,并且目前中国的部分存款类机构存在风险,应该也需要建立一个存款类金融机构的退出机制,实现优胜劣汰。”北京师范大学金融研究中心主任钟伟表示。 “商业银行的退出一般分为破产清算、接管和兼并重组三种。在接管方面,则有接管后业务恢复正常,停业接管后仍然没法满足开业要求,进入破产清算流程两类。目前国际上最常用的方式还是兼并重组,如工商银行入股锦州银行那样。”北京地区某证券银行业分析师告诉21世纪经济报道记者。 此外,钟伟还对21世纪经济报道记者表示,一个行之有效的存款保险制度,不能只是做事后理赔工作,更要做好事前监督和事中管理,其最终的保障作用才是在机构出现问题时保障普通存款人的权益。 2019年两会期间,众多来自金融业的全国人大代表、全国政协委员也对存款保险制度提出了完善建议。 如央行金融稳定局局长王景武提出了在原有“补充资本、控制资产增长、控制重大交易授信、降低杠杆率”四项措施的基础上,结合人民银行早期纠正实践,拟增加“限制分配红利或实施激励、限制股权投资或回购资本工具、限制资本性支出、停办高风险资产业务、限制增设新机构或开办新业务”等措施;并设立触发指标和具体定量标准,明确“非纠正即接管”,即当投保机构资本充足率低于2%或者存在其他引发严重信用风险的情形时,立即触发处置程序。 央行南宁中心支行行长崔瑜建议,在《存款保险条例》的基础上制定《存款保险法》,尽快形成明确的有序处置制度框架。首先,有必要赋予存款保险机构充分的信息获取权、对银行进行风险监测,确保其全面并持续获得反映银行安全稳健经营的内控和监管信息,及时识别问题和风险,在问题出现早期对银行采取风险控制和纠正措施。 而在金融机构退出机制探索方面,《报告》则指出在金融机构市场化退出中,要积极发挥存款保险基金和各行业保障基金的作用。存款保险基金应及时通过收购、承接、过桥银行、经营中救助和存款偿付等方式处置风险,以保护存款人利益、维护金融和社会稳定。 |

还没有用户评论, 快来抢沙发!