原标题:安盛爆雷事件:香港老千“围猎”内地投资客的一场局? 01 魔幻安盛,4亿蒸发? 这件事的确挺魔幻的,甚至连安盛自己都防不胜防。 假如你在一家“全球最大保险集团之一”的保险公司处购买了份产品,本就是冲着保险的稳妥可靠去的,然而打个盹的功夫,净值就跌了95%以上,不光如此,交完七七八八的各种费,你居然还欠了这家保险公司一笔钱! 这是投资呢还是赌博呢?是不是特炸裂,特魔幻? 现实就是这么魔幻。 安盛,自然就是指那家“全球最大保险集团之一”的保险公司——AXA安盛,而它出的事,则是它发行的一款投连险Evolution,保单净值成了负数。 要怎么描述这件事?直接看苦主们拉的横幅吧:

浓眉大眼的港险也靠不住了?可惜,这次港险也不能背锅。安盛恐怕也是一个“受害者”。 02 找安盛恐怕是没什么大用 来看看事件细节。苦主们的四项指控依次为: 1、在持有该保险产品期间,安盛从未主动寄送过该保险产品运行情况的相关资料。 2、该保险产品每到申购日,净值就大幅上升,每到赎回日,净值就大幅下跌。为此,数年间曾有众多投保人多次与安盛沟通,安盛都未给予正面回复,也未给出合理的解释。 3、该产品在没有通知投保人的情况下,变更了投资方向,投资于金融衍生工具,导致巨亏;此前投保人从不同中介公司得知,这款产品收益稳定,资金安全,主要用于投资香港物业的租售和二手房屋买卖过程中的增按服务。 4、此投连险产品仅为专业投资人提供,而安盛并未对投资人做专业资格审核,且有投资人所投金额远未达到专业投资人必须的投资底线,足以说明安盛在推广售卖此产品时没有尽到相关义务,负有不可推卸的法律责任。

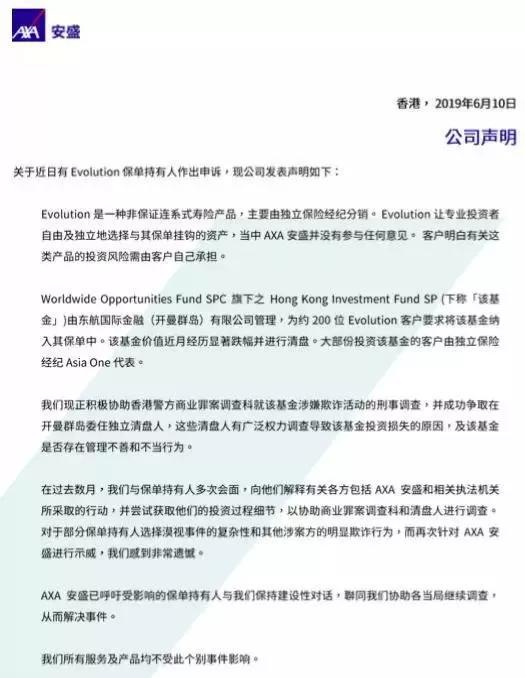

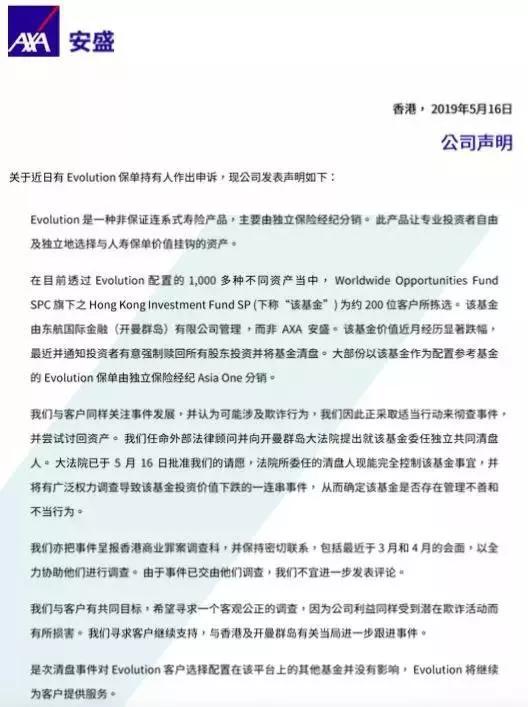

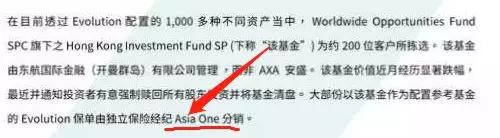

不得不说,从售后服务不到位、产品表现不正常、运作情况有猫腻、产品推广有漏洞四个大的方面,吃了亏的投资者都看起来很占优势。 这一幕甚至让我想起前不久那位“控诉”在中泰证券买了5.5亿私募基金却颗粒无收的宁波大户,他也提出了自己的十大疑问。 不过也正如宁波大户那个事最终是中泰证券强势回应一样,安盛对于本次事件中苦主提出的疑问做出回应,也看得出来安盛有意在撇清自己的关系,而且还表达出了“我也是受害者”的意味,部分回应文字如下: 1、Evolution是一种非保证连系式寿险产品,主要由独立保险经纪分销。该产品由专业投资者自由及独立地选择与其保单挂钩的资产,当中AXA安盛并没有参与任何意见。 2、Evolution让专业投资者自由及独立地选择与其保单挂钩的资产,当中AXA安盛并没有参与任何意见。客户明白有关这类产品的投资风险需由客户自己承担。 3、Worldwide Opportunities Fund SPC 旗下之Hong Kong Investment Fund SP由东航国际金融(开曼群岛)有限公司管理,为约200位Evolution客户要求将该基金纳入其保单中。该基金价值近月经历显著跌幅并进行清盘。大部份投资该基金的客户由独立保险经纪Asia One代表。 4、事件复杂,其他涉案方可能存在欺诈行为。安盛现正积极协助香港警方商业罪案调查科就该基金涉嫌欺诈活动的刑事调查。

得,200人拉横幅要说法的对象,现在自己找警察去要说法了。 香港是法制社会,凡事要讲究个有法可依,设若安盛真如自己所说的那样,不光没直接责任,甚至还可能自己也被诓骗了,苦主们该去找谁呢。 03 疑似金融老千的浮出水面 香港不大,圈子很小。好事能出门,坏事也能传千里。 当安盛的回应出街后,不少眼尖的金融同业很快发现了问题的关键,热心朋友还特地给我圈了起来:

“这个Asia One,也叫宏亚,问题很大,可以找找它的母公司第一亚洲。”友人说。 第一亚洲果然是“劣迹斑斑”:

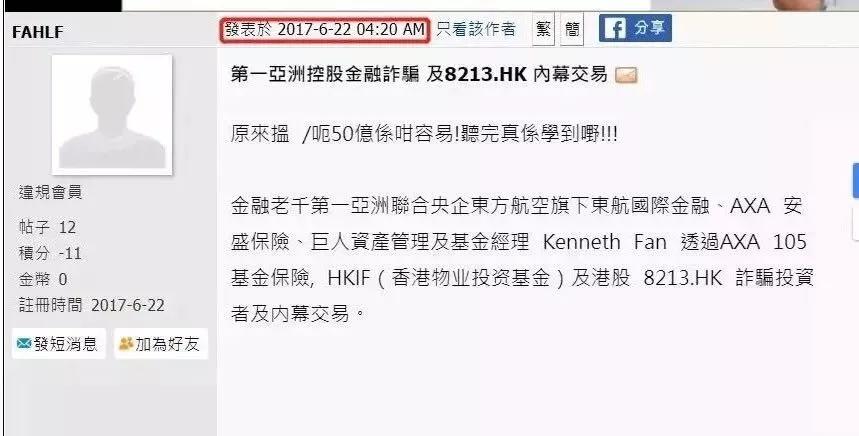

不仅2017年6月就有人在论坛爆料说第一亚洲控股涉嫌金融诈骗:

在此之前,就有本地媒体穷追不舍,大量曝光了第一亚洲的不光彩事迹: 2016年10月11日,香港01报道说,“(2016年)4月,新加坡金融管理局将第一亚洲在新加坡的代理中介First Asia Alliance列入投资者警惕名单。” 香港01的另一则报道则显示第一亚洲此前就曾“忽悠”过投资者,为卖出一块地居然还说“陈茂波都有买”。(陈茂波是谁,你去搜索下吧。)

类似的报道还有不少,

以至于在国外的一些社交网站上,还有苦主专门成立了账号,就起名叫“第一亚洲控股苦主大联盟”。

这公司实在是太秀了。 04 漏洞百出:为营销不择手段 问题是即便第一亚洲“劣迹斑斑”也不代表着它旗下的保险经纪公司宏亚Asia One 就一定也跟着恶心人吧? 直到看了友人发来疑似这款爆雷产品的38页PPT后,我才决定收回自己上面那句话。 真是没想到这么一份粗制滥造、漏洞百出的PPT,居然还能圈(骗)走200个人的4亿港币! PPT的第一页,没有任何准备,就是直接砸安盛这块大招牌:

接下来1-9页,都是狂吹安盛如何如何厉害的内容,分别用了全球、大陆、香港三个维度,总之厉害就是了。 到了第10页,开始表露真意,讲述Evolution系列产品了:

10-20页,都是从各种角度吹安盛Evolution的内容,给人一种有“寿险保护”就可以既享受高收益又能高枕无忧的感觉。总之很安全就是了。 到了第21页,图穷匕首见,直接推荐一只基金产品:香港投资基金(HKIF)。

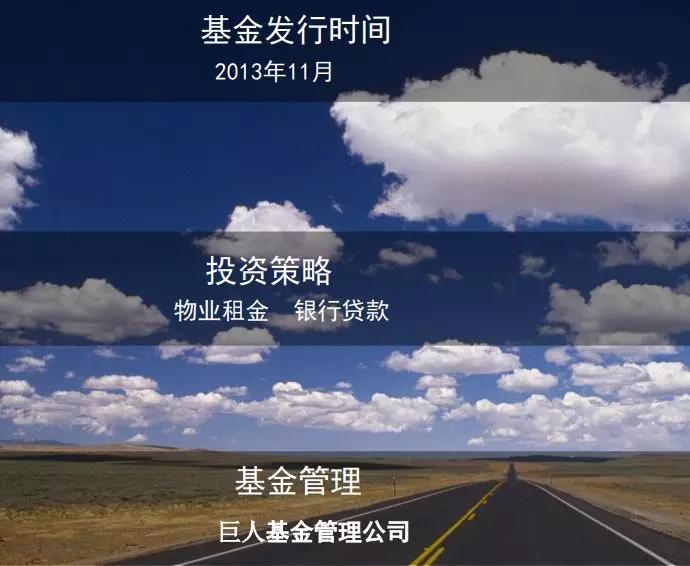

这个香港投资基金是什么来头?发行于2013年11月,基金管理方为巨人基金管理公司。

它要投些什么?一个收租子,一个是银行“贷款”。

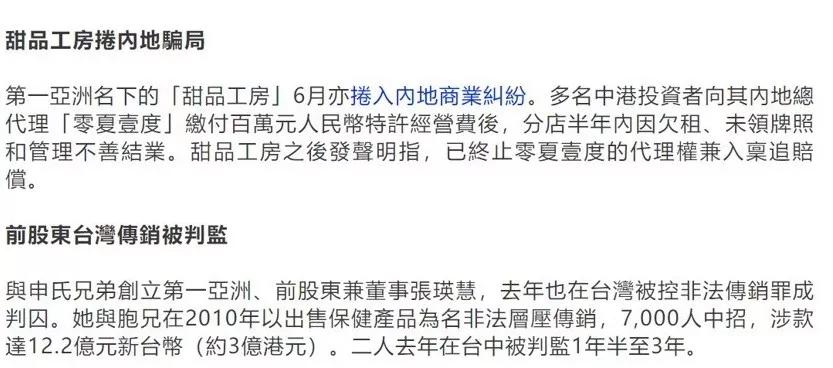

混乱也就从此时正式展开,如果你从开头看到这里,应该还记得安盛的回应里,说的是HKIF明明是由东航国际金融(开曼群岛)有限公司管理。而巨人基金管理公司什么来头?第一亚洲金融控股的官网显示,第一亞洲控股有限公司旗下公司包括: 1. First Asia Finance Limited 第一亞洲財務有限公司 2. First Asia Estate Limited 第一亞洲置業有限公司 3. Hung Lee Development Limited 洪利發展有限公司 4. Giant Management Corporation Limited 巨人基金管理有限公司 第一亞洲控股有限公司關連公司包括: 1. Asia One Financial Group Limited 宏亞金融集團有限公司 2. Dessert Kitchen Holdings Limited 甜品工房控股有限公司 所以最后发生了什么,安盛也没说,新闻也没更新,暂无从得知,总之混乱就没好事,况且接下来还有吊轨的地方,在展示基金过往收益那一页PPT里,却显示这只基金是MEGATR8 INC.美雅基金旗下的。

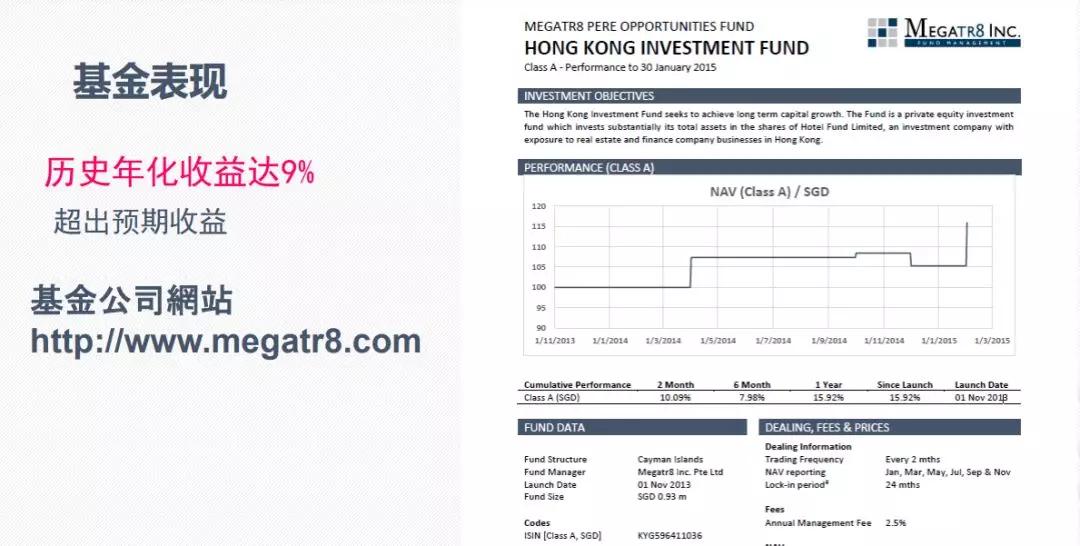

美雅基金倒是没多少劣迹,它是2008年10月成立于新加坡,是几位资深私人银行家和投资银行家合伙创办的,于2013年推出自己的第一支私募基金,如今爆雷的这一只便是在2013年成立的。 但是无论是官方信息还是公开报道都显示,美雅基金在2016年5月就已经退出,将该基金卖给了一个香港的基金管理者。虽然在29个月里,总回报率为31.4%。 也就是说,在宏亚向客户推荐这只产品时,管理人已经不是曾带它创造高收益的那批人了。这一页PPT带来的误导性,像极了当年香港01报道第一亚洲涉嫌误导客户的那句“陈茂波也买地”,果然连忽悠都是一脉相承的。 再来看投资去向,传统的物业租金,收益率在4%倒可以理解,可这银行贷款,是怎么做到18%到24%的高收益的? 无数同业狗也哭死了吧,香港的基金有魔法?所以你再看细节:

按揭业务延伸……这不是金融衍生品吗?自古以来,能搞到这么高收益的,我能想到的也就只是MBS(morgage-backed securities,住房抵押贷款证券化)了。 这玩意就是金融机构把信用较差的购房人的抵押贷款打包出售给投资人,从而把这批购房人违约的风险转嫁出去,高风险,高收益…… 于是也就可以从理论上解释为何为什么到了2018年年中,投保人发现该保险产品净值一夜之间暴跌95%以上,而且在后续继续扣除账户建档费、管理费等费用后,保单的净值居然成了负数了。 假如参加路演的客户知道他们要买的产品风险这般的高,他们还会买吗?这里姑且打上个问号,因为没有更多证据流出,但合理的推演应该是不会买,因为整整38页的PPT里,从头到尾都是在强调稳妥,而没有风险什么事。 这个叫误导销售,良心坏透了。 05 一种猜测:利益输送的局? 但即便是涉及金融衍生品的猜测,也不代表着净值就可以几近一夜清零。苦主们的诉求中,有这样一项很有代表性: 在2018年香港房地产市场无特大利空的环境下,该产品净值为什么会一夜之间几乎归零?是否存在商业欺诈甚至商业犯罪? 对,他们和你一样,也都在猜测是不是有暗箱操作。其实归根结底就是一句天问: 4亿港币去哪了? 有人猜测,第一亚洲控股在这其中扮演了相当关键的角色。 再回过头来看第一亚洲控股的业务分布图,

你会看到做借贷的第一亚洲财务,做地产投资的荣山发展、洪利发展,做保险顾问、资产管理的宏亚简直就是“排排坐吃果果”。 而这款爆雷的“香港投资基金”,就是投的物业和借贷。 想必这也是安盛第一时间报警的原因吧,除了玩高风险的金融衍生品是一种可能外,有人也想到了会不会还有另一种可能:利益输送? 事出反常必有妖。大家都知道此事并不简单。 真相只有一个。真相在警察那里。 可是啊,不管真相如何,当年因为过度迷信港险、过度迷信大机构效应、“审题”不仔细(或许审了也没用)的内地投资客(包括少量的马来西亚、新加坡客户),是结结实实地上了当,入了已经在本地劣迹斑斑的香港老千为他们设定好的“局”。 如今钱没了人还在,最好的安慰就是再来听一听郭主席这番话:

他老人家还真说对了,爆雷的这款就说自己是9%。 有些人的话,还是必须要听的。 |

还没有用户评论, 快来抢沙发!