近日,一封控诉安盛保险的投资人公开信被广泛传播。安盛4亿投连险产品暴亏95%,数百名投资人血本无归,赴港维权。安盛保险站在舆论风口浪尖,连带香港保险也开始受到更多质疑。 从投资人公开信内容梳理该起事件,数百名投资投资安盛香港的一款105投连险产品——Evolution,背后有上千支基金可以作为投资标的让投资者进行选择。其中有一支基金,叫做“Hong Kong Investment Fund SP”(香港投资基金,简称HKIF),出现了严重“违约”,2018年年中,投保人发现该保险产品净值一夜之间暴跌95%以上,在后续继续扣除账户建档费、管理费等费用后,保单的净值居然为负数。据称,200多名投资者的总损失高达4亿港币。 从事件的本质来看,安盛作为挑选这支基金并将其纳入Evolution投资列表的主事方,必然存在有不可推卸的责任。但是这支基金的“爆雷”是否与安盛有关目前尚未有定论,仍待警方调查结果。但从安盛公告和保险相关业务人士分析看,该只基金的管理者和销售中介存在的问题或许更大。 安盛三次回应暴雷事件 事实上,早在今年5月份已经有内地投资人在港进行维权,直到6月才引发了更广泛的舆论关注。21世纪经济报道记者从安盛官网发现,今年5月以来,安盛分别在5月16日,6月10日,6月16日,3次发表公告回应该事件。

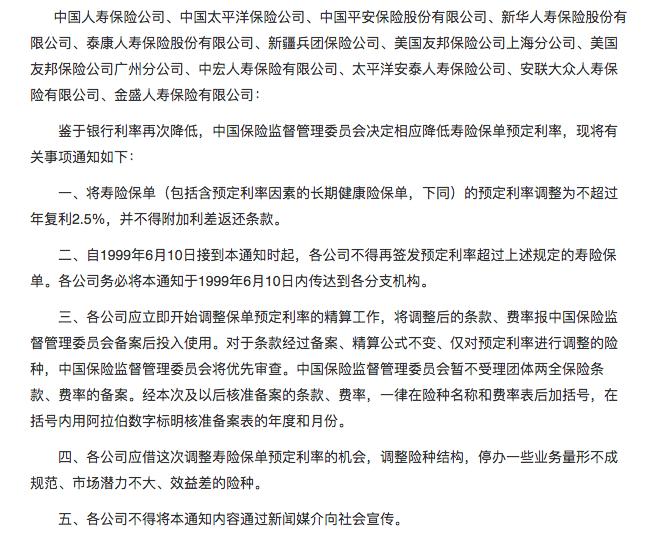

从安盛的三份公告看,其主要信息如下: 1、Evolution是一个投连险产品,主要由独立保险经纪分销,并不在保险代理渠道销售,销售时安盛也没有向投资者提供任何参考意见(即没有建议投资者挑选其中的某一支基金); 2、有约200位客户选择了Worldwide Opportunities Fund SPC旗下的Hong Kong Investment SP这支基金作为Evolution背后的投资标的,该基金是由东航国际金融有限公司管理,绝大部分选择此基金的客户都是经由一家名为Asia One(宏亚资产管理有限公司)的保险经纪公司购买; 3、最近由于该基金猛跌而后清仓,致使这约200位客户的保单价值暴跌95%。除此之外,由于安盛对于投连险要收取一定的管理费、账户建档费等,所以投资者基金账户为负; 4、该基金很有可能涉及欺诈活动,安盛已经请求香港警方介入; 5、安盛已经与受害者进行过多次沟通(安盛认为责任的主要追究方在于基金的管理公司和涉嫌误导销售的保险经纪公司,而且在警方得出结论之前安盛也无法给予明确答复),而受害者仍选择继续针对安盛进行示威,对此安盛表示遗憾; 6、所有服务产品包括Evolution均正常运营不受该事件影响。 有业内人士认为,投连险本身作为高风险的产品,本质上与其他高风险理财产品暴雷没有本质区别。对于投资人来说,因为在购买包含有不确定收益理财产品的时候,都会在告知投资者风险一切自担“风险声明”上签字,所以维权存在一定困难。 而该起事件,数十、数百甚至上千万的资产蒸发,一定是投资人难以接受的。 国内投连险风波历史 但投连险本身就是极具风险的产品,其历史上出现风险已经不是第一次。 21世纪经济报道记者梳理历史和相关报道发现,投连险作为一种新产品首度被引进国内是在1999年,当年6月10日,原保监会下发《关于调整寿险保单预定利率的紧急通知 保监发[1999]93号》,将寿险保单预定利率调整为“不超过年复利2.5%,并不得附加利差返还条款”。

严格的限制之下,保险产品在各类理财产品中的倍显尴尬,为吸引消费者,国寿、平安以及太保开始分别引进理财型产品,其中国寿主导开发分红险,太保引进万能险,而平安则率先引进投连险。 1999年,平安在国内推出第一份投连险:平安世纪理财,先在上海试点。据恰逢牛市,市场吸引力大增,保费也因之快速增长。1999年上海寿险市场年终盘点,平安人寿保费收入首次超过中国人寿,市场占有率突破42%。 上海试点成功之后,投连险大戏在各大城市野蛮上演,出现了久违的“排队买保险”盛况。而平安,作为第一个吃螃蟹的人,在其中尝到了确确实实的甜头。巨大的利益刺激下,平安部分销售人员的说辞开始变形:产品收益被放大,而风险则被刻意缩小了,销售误导开始愈演愈烈。 2001年下半年,股市大跌,投连开始出现亏损,且亏损程度越来越严重,前期销售误导埋下的隐患开始发酵,多地出现平安投连险退保事件。平安自身声誉、业务发展也受到一定程度伤害。 最终为缓解危机,平安不得不壮士断腕,不仅拿出巨额真金白银补偿,还启动了中国保险史上最大规模的客户回访,集体性诉讼案件得以避免。 “在一个不恰当的时机,一群不恰当的人,卖给了不恰当的客户。”平安的投连险风波教训不可谓不深刻,但显然仍没有引起某些人的足够注意,每次股市暴涨投连险就开始受到追捧,当股市下跌,这些投连险业务又难免“一地鸡毛”。 平安投连险风波之后,国内又发生了一次投连险退保风波。2008年9月,山东银保监局收到投诉海康人寿(现名:同方全球人寿)的案件233件,多数是涉及银行代销的投连险业务,与此同时,生命人寿天津分公司也因投连险销售上的违规操作,遭遇集体退保,并受到监管部门处罚。 投连险是蜜糖还是砒霜? 那么频频暴雷的投连险究竟是什么?为什么依然有大量投资人选择投连险? 按照产品设计方式分,人身保险产品主要有四个分类:传统险、分红险、万能险和投连险,从风险的承担角度来看,传统险的风险完全由保险公司承担,分红险是由保单持有人与保险公司共享盈余、共担投资风险,万能险的投资风险主要由保单持有人承担,而投连险的投资风险完全由保单持有人自行承担。 投保人在投保投连险时会被要求选择一支或几支基金构成一个“投连账户”,这些基金通常是由专业投资机构运营,由保险公司挑选并纳入投连产品基金清单。投保人的保费进入投连账户,在扣除各项费用成本之后,账户价值会根据所选投资组合的实际交易价值进行上下波动,有可能获得很高的投资收益,但也有可能面临亏损,通常不保底。 一位香港保险中介人士对21世纪经济报道记者表示,投连险本质上甚至不算保险,因为几乎没有保障功能,而是要客户自己承担全部责任。客户可以自选基金,所以对于那些本身具有较强投资能力的投资人来说,投连险的手续费较基金、券商等更具优势。但若是消费者被中介所误导误以为保本或者有稳定较高收益,则另说。 据某互联网保险公司梳理,香港以及内地的几次投连险退保风波呈现出较为一致的几个特征:一是,都在股市暴涨期间保费大增;二是受资本市场走低影响,投资资产急剧缩水,超出投资者心理承受能力,从而引发退保潮;三是往往伴随销售误导、违规操作,消费者实际上并不了解投连险是类似于基金的一种产品,需要自行承担投资损失。 20年的历史潮流依然上演相似的剧情,急功近利的保险公司、销售人员以及对投连险缺乏准确认知的消费者,似乎成为投连险的一种宿命。 一位对于香港以及内地保险市场都非常熟悉的精算师,指出了其中的核心问题所在: “投连险的内核就是公募基金,但因为和保险公司绑定在一起,容易让人产生更加‘保险’、更加‘稳健’的错觉,但实际上,保险公司并不提供保底收益,不同的账户适合不同的风险等级,适合不同的风险偏好的消费者。在这种情况下,一旦销售人员或中介公司误导,就很容易产生风险,尤其是在投资情况不好的时候。” |

还没有用户评论, 快来抢沙发!