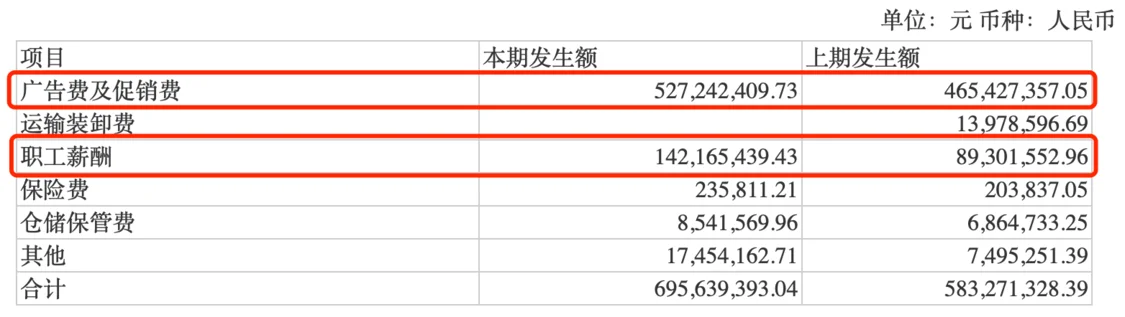

核心提示: 1、水井坊近日披露了2022年首份白酒企业半年报,却出现了其上市以来首次半年业绩“增收不增利”的情况。在这一现象背后,水井坊上半年销售费用同比增长近20%,刷新近年同期新高,并导致水井坊上半年经营活动产生的现金流量净额同比骤减99%。 2、凤凰网《风暴眼》梳理发现,今年以来,水井坊股价下跌42%,在21家白酒上市企业中表现最差,也是唯一一家股价跌超40%的酒企。与此同时,水井坊高管却长期领取高薪,2017年公司董监高薪酬总额破千万元,去年更攀升至逾两千万元,创下历史新高。这种反差也引发投资者“信任危机”。 3、2010年,外资帝亚吉欧入主后,曾意欲将水井坊推向国际,但却未成功。与此同时,水井坊“高端化”路线也持续不畅。为此,水井坊近年卖力营销,这也导致公司2016-2021年销售费用合计超47亿元,而同期净利仅合计不到39亿元。水井坊一直坚持的“高端”是否有意义? ---------------------------------- 2019年6月,在水井坊股东大会上,面对投资者提问,水井坊董事长范祥福强调,水井坊并不是一家注重股价的公司,“我们只是做自己的事情,做正确的事情,届时股价自然就会有反应,水井坊不会为了股价而做事情。” 彼时,被投资者“灵魂拷问”的范祥福,怎么也想不到,不到40块钱的股价会在两年后蹿升到160元。 股价扶摇直上的背后,本该得益于这家老牌白酒企业的业绩支撑,但事实却相反。从2020年起,水井坊业绩开始下滑,至今年上半年依旧未见明显好转。 7月26日晚间,水井坊披露2022年上半年财报。半年报显示,2022年上半年,水井坊实现营收20.74亿元,同比增长12.89%;实现归属于上市公司股东的净利润3.7亿元,同比下滑2%。 股价方面,从去年7月高点160元左右到如今不到70元,一年时间股价腰斩。而就在半年报发布后,水井坊更是连跌三日,三个交易日累计跌幅近10%。 这也引得投资者一片哀嚎。某投资者交流平台上,有投资者留言认为,“水井坊业绩不足以支撑当前股价”,更有投资者调侃:“水井坊——一只来了你就走不了的股票”。 从昔日国内最贵白酒到如今跌落白酒第一梯队,水井坊究竟是如何一步步走到如今境地的? 1、中报首现“增收不增利” 1/3营收用于营销致经营现金流骤减99% 营收方面,2022年上半年水井坊实现营收20.74亿元,同比增长近13%,这也是水井坊上市至今首次半年营收超20亿元。而回溯公司过往业绩,2017年,水井坊全年营收首次突破20亿元。从这一角度看,水井坊今年上半年的营收数据表现尚可。 但利润情况却不及预期。上半年,水井坊实现归属于上市公司股东的净利润3.7亿元,同比下滑2%;扣非净利则下滑6.88%。值得注意的是,这也是水井坊上市以来首次出现中期业绩增收不增利的现象。 分季度看,水井坊今年一季度营收14.15亿元,归属于上市公司股东的净利润3.63亿元。由此倒推,二季度营收6.59亿元,归属于上市公司股东的净利润仅700万元左右。 成本方面,上半年,水井坊销售费用达6.96亿元,同比去年5.83亿元增加19.27%,主要原因是广告费和职工薪酬的增加。其中,广告费、促销费占销售费用比例最大,上半年发生金额为5.27亿元,同比增加13.28%;上半年职工薪酬为1.42亿元,去年同期为0.89亿元,增长幅度高达59.20%。

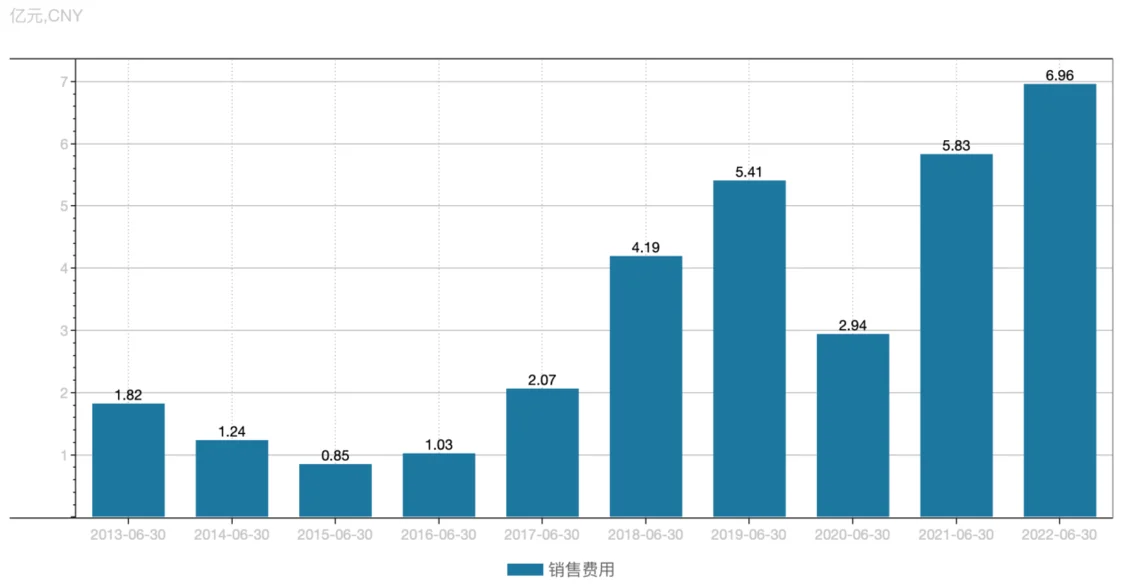

事实上,水井坊在营销上的花费一直不低,中国冰雪大会、WTT世界乒联、成都国际诗歌、《国家宝藏》等活动中都能看到水井坊的身影。 今年上半年,水井坊6.96亿元的销售费用更是近十年来同期峰值,而此前最高值也从未破6亿元,今年则直接向7亿元逼近。

与此同时,水井坊销售费用占同期营收的比例也同比出现了一定程度的升高。可以看出,2015-2017年,水井坊历年销售费用占同期营收的比例基本维持在20%-25%范围,2018年之后攀升至30%以上,今年这一比例则是继2020年后再次超过1/3,然而却并未换来亮眼的业绩表现。

大打“营销牌”的结果,也导致水井坊上半年经营活动产生的现金流量净额从去年同期2.78亿元骤减99.48%至今年1.45亿元。对此,公司在半年报中解释称,“经营活动产生的现金流量净额变动的原因主要系支付的市场广告费等其他经营活动现金流出的增长所致”,并最终拖累了公司上半年的利润。 2、股价跌超40%行业倒数第一 高管薪酬却创历史新高 凤凰网《风暴眼》梳理发现,今年以来,水井坊在所有上市白酒企业中的股价表现最差。 截至8月10日收盘,水井坊股价报69.14元/股,与去年最后一个交易日收盘价119.24元/股相比下跌42.02%。而Wind数据显示,21家内地白酒上市公司今年平均跌幅为-13.31%,水井坊不仅是21家公司中最后一名,也是唯一一家股价跌超40%的上市公司。 但显然,股民的亏损,丝毫没挡住水井坊董监高的高薪之路。 半年报显示,上半年水井坊管理费用中职工薪酬为1.12亿元,去年同期为0.78亿元,增长幅度高达44.07%。 尽管未披露高管具体薪酬数据,但在半年报发布后,投资者依旧对公司高管的薪酬情况提出质疑:“拿那么高的薪酬晚上睡得着觉?看不见今年股价跌了40%?”

年报显示,2021年,水井坊年薪超百万的董监高共有六位。其中,总经理朱镇豪以851.3万元的年薪位列所有董监高第一;其次为董事长范祥福,去年年薪为523.7万元;财务总监蒋磊峰去年年薪314.2万元,排名第三;监事武戈、副总经理许勇、离职原董秘田冀东分别获年薪182.4万元、174.5万元、101.1万元。全部董监高年薪合计2202.1万元。 值得注意的是,朱镇豪2020年年薪还只有84.86万元,但去年却大幅涨薪766.44万元,一年翻了十多番,而范祥福、蒋磊峰也分别涨薪超250万元。这种“报复性涨薪”也很快招致投资者“控诉”。

朱镇豪 2021年年报发布后,有投资者在投资者互动平台向水井坊提问:“查阅了所有上市酒企,水井坊是所有酒企中高管薪酬最高的,同时也是一季报唯一负增长的,水井坊让酒民股民的信任化成连续暴跌。” 对此,水井坊却回应称,“水井坊在制定管理团队的奖励与薪酬方案时,综合考虑了公司业务需要、所处发展阶段、匹配的福利体系以及市场供求等多方面因素。水井坊管理团队薪酬体系由董事会按照规定批准通过”,言外之意并未自觉不妥。 凤凰网《风暴眼》梳理发现,水井坊董监高的高薪酬由来已久。 即使是在2013、2014连续亏损的两年里,水井坊董监高全年总年薪还分别有782.5万元、438.57万元。2015年,水井坊因连续亏损被ST,但当年董监高总年薪甚至比2014年上涨了16.29%。 2016年年中,水井坊正式摘帽,随着业绩开始复苏,高管薪酬也由此开始加速增长。自2017年公司董监高薪酬总额突破千万元关口后,至今未再回落,去年更是一举攀升至逾两千万元,创下历史新高。

水井坊董监高近年薪酬情况(数据来源:年报;制表:凤凰网《风暴眼》) 据媒体此前梳理,与其他已上市一、二线白酒企业高管薪酬相比,水井坊的董监高薪酬甚至是多家同行的5到10倍。然而对比其他酒企,水井坊无论是业绩还是股价却一直都处于末流。这也导致水井坊被外界持续诟病。 值得注意的是,2021年年报中,水井坊在谈到高管薪酬时称,“公司对高级管理人员实行公司绩效与个人绩效相结合的绩效考核模式,将高级管理人员的薪酬收入与公司经营业绩紧密挂钩,充分调动和激发了高级管理人员的积极性、创造力。” 不知道在工资与公司KPI挂钩的背景下,拿着高薪的水井坊管理层,面对下半年的行业竞争,究竟要如何带领公司业绩迈向光明。 3、“高端命”or“高端病”? 水井坊前身是全兴酒厂。1998年,全兴酒厂在曲酒生产车间改造厂房时,发现了地下埋藏有古代酿酒的遗迹,称为“中国白酒第一坊”。2000年,全兴酒厂正式更名,水井坊成为了中国高端白酒的代名词,彼时售价在国内白酒中排名前列。 2006年,来自英国的全球第一烈酒集团帝亚吉欧首次“盯上”水井坊,出资5.7亿元间接拿下水井坊16.87%股份。随后几年,帝亚吉欧持续“买买买”,最终于2010年成为水井坊的实控人。截至2021年末,帝亚吉欧持有水井坊的股份已增至63.16%。 帝亚吉欧入主水井坊后,曾意欲将水井坊推向国际。但年报数据则反映出这一“走出去”战略并未成功。 Wind数据显示,2012年,水井坊实现国外地区营收0.74亿元,但随后几年却滑落,一直维持在0.3-0.4亿元左右水平,2020年受新冠疫情影响甚至一度萎缩至0.09亿元,多年来“出海”持续不畅。但值得注意的是,2022年半年报显示,今年上半年水井坊国外地区营收0.31亿元,而去年全年录得0.34亿元,由此可见水井坊今年颇有向海外发力的趋势。 与此同时,水井坊也未能实现帝亚吉欧期许的“高端化”。为了走高端路线,水井坊卖力营销,这也导致公司销售费用明显增加。2016-2021年,水井坊销售费用分别为2.50亿元、5.51亿元、8.54亿元、10.64亿元、8.41亿元、12.27亿元,合计47.87亿元,而形成对比的则是,同期六年归属于上市公司股东的净利润合计仅录得38.95亿元。 营销投入确实在一定程度上给水井坊业绩带来过一些改善。2016年营收首超10亿、2017年营收破20亿、2019年营收站上35亿,同期净利润也随之走高。反映在二级市场上更明显,股价从2016年个位数到2019年破50元,甚至引来高瓴旗下基金的青睐。 但进入2020年,新冠疫情给白酒行业蒙上阴影,水井坊此前因重营销而导致的“虚胖”也最终暴露出弊病。 2020年,朱镇豪在水井坊三季度业绩交流会上曾反思称,“坦白说高端的确发展不是很理想,至少我自己不满意”,但其同时多次表示,“高端”仍是未来水井坊的品牌定位和发展策略。 值得注意的是,半年报发布后,多家券商对水井坊下半年表现“唱多”。但在半年报中,水井坊却直言,“在下半年,行业预计将持续面对疫情与经济放缓所造成的挑战,渠道动销困难,社会库存增加,现金流紧张”。 面对行业考验,水井坊究竟何时能真正“高端”起来?恐怕比高薪的水井坊管理层更着急寻找答案的,是截至上半年水井坊的8万多股民。 |

")

还没有用户评论, 快来抢沙发!