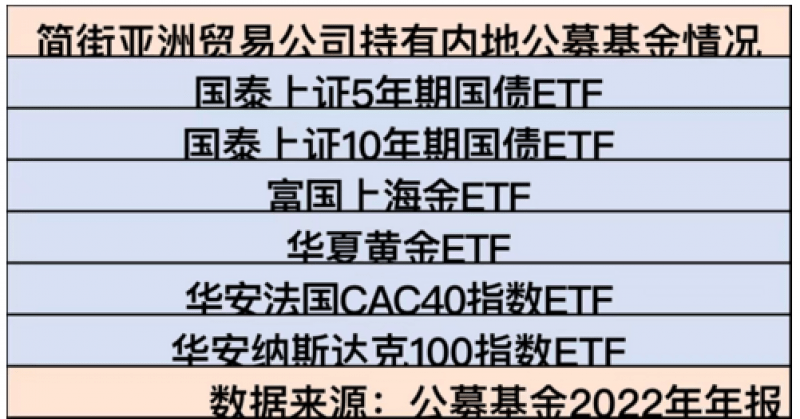

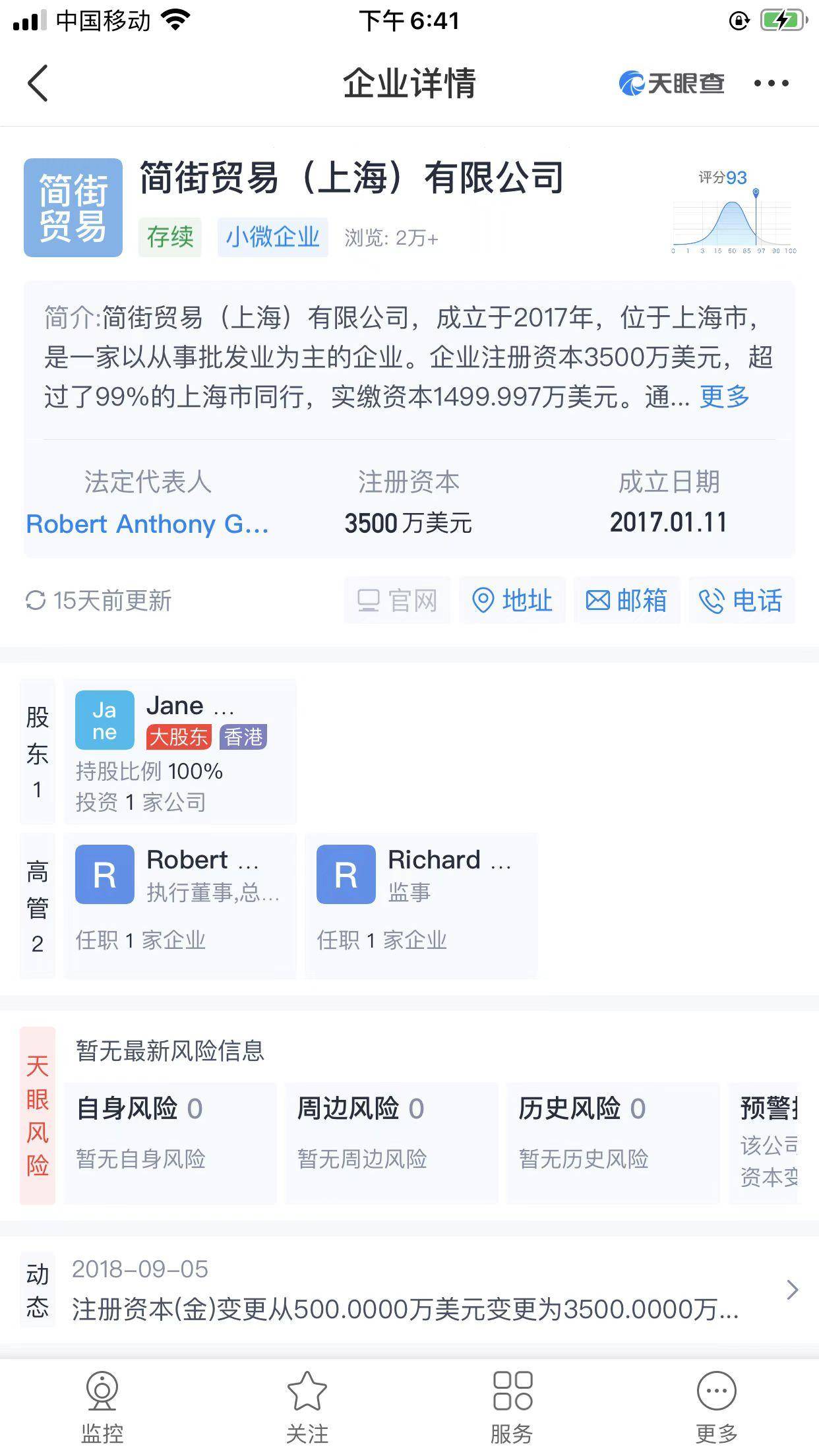

随着我国资本市场对外开放力度越来越大,投资品种也日趋丰富,外资顶尖投资机构正以各种方式参与国内资本市场的投资交易,而在相对小众的期货品种、ETF市场上,一些海外量化高频机构正以别样的方式“获利”。 《华夏时报》记者梳理已经披露完毕的2022年公募基金年报发现,在多家ETF前十大持有人名单中,一家名为“简街亚洲贸易有限责任公司”频频现身,出现在国泰上证5年期国债ETF、国泰上证10年期国债ETF、富国上海近ETF、华夏黄金ETF、华安发过CAC40指数ETF、华安纳斯达克100指数ETF中。而天眼查数据显示,这家名为简街亚洲贸易的公司实则为Jane Street Asia Limited全资控股的子公司,在上海的经营主体为简街贸易(上海)有限公司,Jane Street则是美国华尔街大名鼎鼎的量化ETF金融机构。

值得关注的是,在国内ETF和期货交易市场上,另有一家与简街齐名的全球最顶尖高频交易机构Jump Trading,也早在2015年就进入国内,天眼查数据同样显示,其在上海全资注册了一家名为跃申实业的贸易公司,注册资本为210万美元。 “近年来量化交易在国内市场兴起,外资机构以其先进的投研编程、全渠道的信息获取和远超于内资机构的交易频次,赚得盆满钵满。以2019年为例,量化高频交易在境内期货市场共盈利约50亿元,其中有近六成被外资赚走,而Jump Trading至少从中分得20亿元;2020年,Jump在中国期货市场盈利同比翻倍高达20多亿元。甚至一度逼迫本土量化高频基金从商品期货领域迁移到了更容易些的股票市场。”对此,上海一家量化私募机构负责人许莹(化名)告诉《华夏时报》记者。 掀开这些贸易机构“马甲” 说起Jane Street或者Jump Trading这些顶尖量化对冲基金机构,在海外市场可谓如雷贯耳,尤其是他们的赚钱能力,更是让一众传统投资机构望尘莫及;不过这些机构进入到国内市场,则通常以贸易实业公司为名,让外界很难发现他们的投资踪迹。 5月18日,本报记者查阅相关资料发现,以简街持有的华安法国CAC40指数基金2022年度报告为例,其以61.81万份份额位列前十大持有人中第八位,占比1.2%,在名称栏中标注该机构是以RQFII的形式进行投资。 “所谓RQFII,即人民币境外合格机构投资者,其是境外机构投资中国除QFII外的另一种渠道,主要为持有海外人民币的外资机构使用。另一个关键点是RQFII入境投资,没有外汇额度限制,境外机构只要有海外的人民币资金,在获得有关方面的许可后,可以通过香港中资券商和基金机构,投资中国内地证券市场。简街在香港注册贸易公司,在上海也有贸易公司,使用的又是离岸人民币资金,持有多只ETF并直投A股。”在分析外资对冲基金如何投资国内市场时,许莹告诉记者。 记者也了解到,成立于2000年的Jane Street主营业务即为ETF,目前已成为全球最大的做市商之一,2020年证券交易额超过17万亿美元,旗下管理的ETF规模近8万亿美元。Jane Street自己曾估计,其交易量已占美国所有一级和二级债券ETF交易的近三分之一。而Jane Street所投资的标的除了ETF外,还涉及股票、期权、商品现货、期货、债券以及外汇,此外还包括加密货币,在全球拥有超2000多位员工。目前在上海设立的简街贸易公司成立于2017年,注册资本高达3500万美元。 “简街投资以贸易公司的名义投资内地市场也是有一个特殊‘标签’,并非以资产管理公司、投资公司、基金公司的身份示人。实际上,如果一家海外投资机构以贸易公司名义投资内地市场,则意味着其无法在岸募集资金,大概率使用自有资金。而以贸易公司的身份行走中国内地市场,是高频交易机构惯常的手法,比如曾被监管机构出发的美国顶尖对冲机构城堡集团就以擅长高频量化交易闻名,在2015年通过在内地设立的贸易公司司度(上海)贸易有限公司,参与A股交易;另一家海外高频量化机构荷兰的Optiver亦曾在中国内地设立澳帝桦 (上海)商贸有限公司等。”上海另外一家量化私募机构合伙人王俊对《华夏时报》记者表示。 不过,这些海外量化对冲机构的赚钱能力也实在是让同行叹为观止。 “新冠疫情期间的市场动荡让Jane Street赚到盆满钵满,其占到美国一级和二级债券ETF交易量的1/3, 2020年前六个月,调整后利润为63亿美元,比2019年同期增长超过1000%。Coalition研究小组称,虽然几乎每个交易台都在2020年享受到了交易红利,但Jane Street上半年的收入相当于同期全球所有最大银行的固定收益、商品和货币交易收入总和的七分之一。在国内市场,虽然受到种种限制,也不妨碍这些海外对冲机构获利的能力,尤其是他们擅长的ETF和期货市场,基本是稳赚不赔的状态。”上海一家大型券商投行部门研究总监耿波坦言。 赚钱“有方”和交易监控 这些外资量化对冲基金为什么能够如此赚钱?业内人士给出了答案。 首先是从外资的报价系统远快于国内系统,比如Jump Trading的报价数据处理能力应该和中资高频交易商有一个量级的区别,跟第二级大概有10倍差距。 “为了获取最快的交易速度,早在2018年Jump Trading与Citadel等六家高频交易商联合架设了一条连接芝加哥与东京的海底光缆‘Go West’,以便更快地获得不同市场的期货报价,目前这条光纤已接入上海金桥数据中心。除了在物理设备上砸钱外,公司还不惜重金招聘世界级的专业科学家、数学家以及编程人员,2019年简街上海贸易公司就开出150万元+奖金的薪资招聘量化研究员,这只是公司内部相对比较基础的岗位。”耿波对本报记者透露。 他进一步指出,从技术角度来看,Jane Street采用OCaml作为其唯一的编程语言,Jane Street的源代码有2500万行,大约是大型强子对撞机使用量的一半,因此他们的优势就在于比任何人都能更好地为流动性较差的ETF定价。 “从全球范围来看,当然也包括中国资本市场上的ETF产品,Jane Street可以利用它最先进的编程技术给予投资产品定价,并进行报价和高频交易,那其他投资者只能跟着它的脚步走,如果它都不能获利,那整个市场基本也没有获利盘了。”耿波称。 不过,太多高频的交易仍然被我国监管机构所限制。 “什么是量化高频交易,以可转债为例,每天一次交易行为肯定不属于高频,但是身为量化机构,每天的操作肯定不止一次,同一个品种每天三到五次的交易行为,是属于正常的量化高频,再高的频次肯定会被监控,甚至要受到处罚。从去年到现在,行业内就有多家机构因为超高频交易而被警告或处罚。”许莹告诉本报记者。 据了解,外资机构在国内市场赚钱,如果过分地利用高频交易赚取高额利润,也有被罚的例子。在2013年,由俄罗斯专业高频交易团队在中国注册的伊世顿贸易公司,通过当时的国内股指期货市场在2015年非法获利高达20多亿人民币;2015年,城堡基金在国内设立的司度(上海)贸易有限公司参与A股市场交易,最后因实际控制的账户频繁申报或频繁撤销申报、涉嫌影响证券交易价格,被相关交易所限制交易,在缴纳巨额和解金后才达成行政和解。 |

还没有用户评论, 快来抢沙发!