(原标题:我国货币总量已突破300万亿)

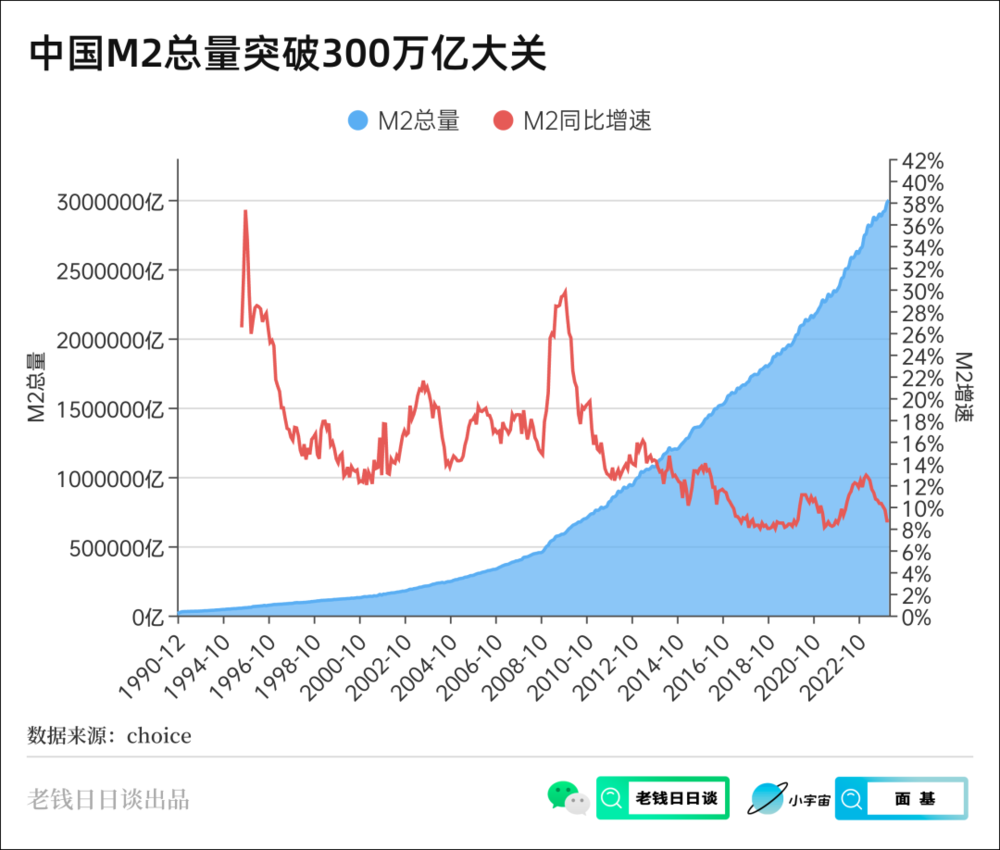

根据最新的金融数据,截至2月末,我国广义货币M2规模是299.56万亿。 可以说,截至目前,实际总量已经突破300万亿大关。

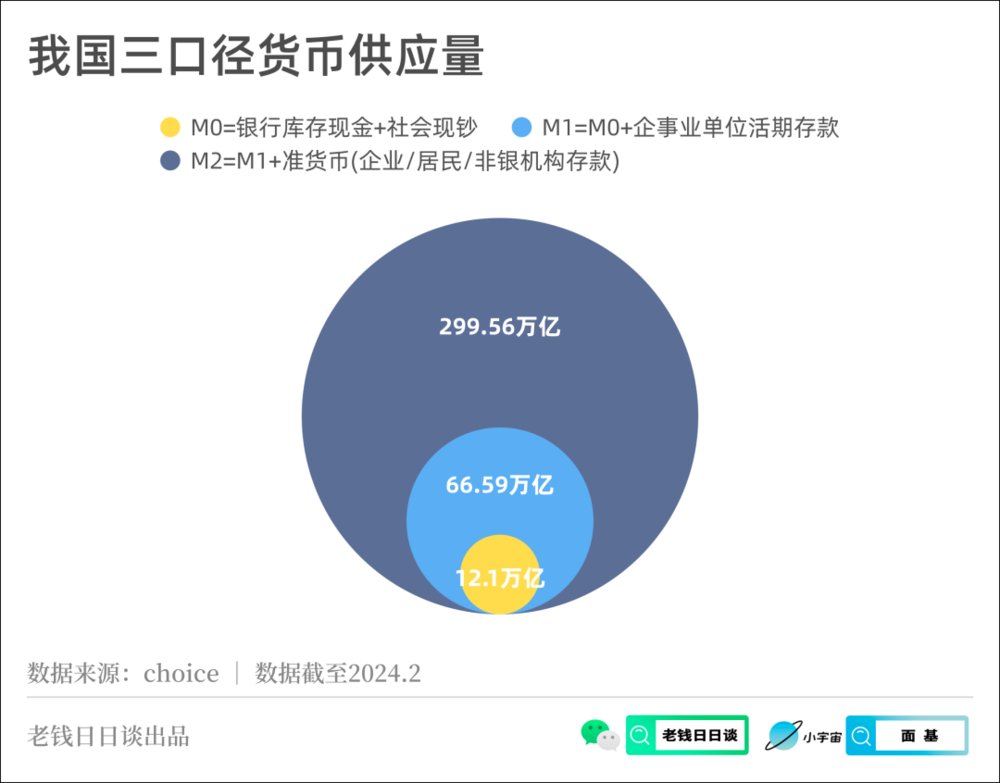

借着这条新闻,和大家聊聊有关M2的几个重点。 M2和信用派生 我们先用最快速度复习一遍三个口径的货币供应,像这样:

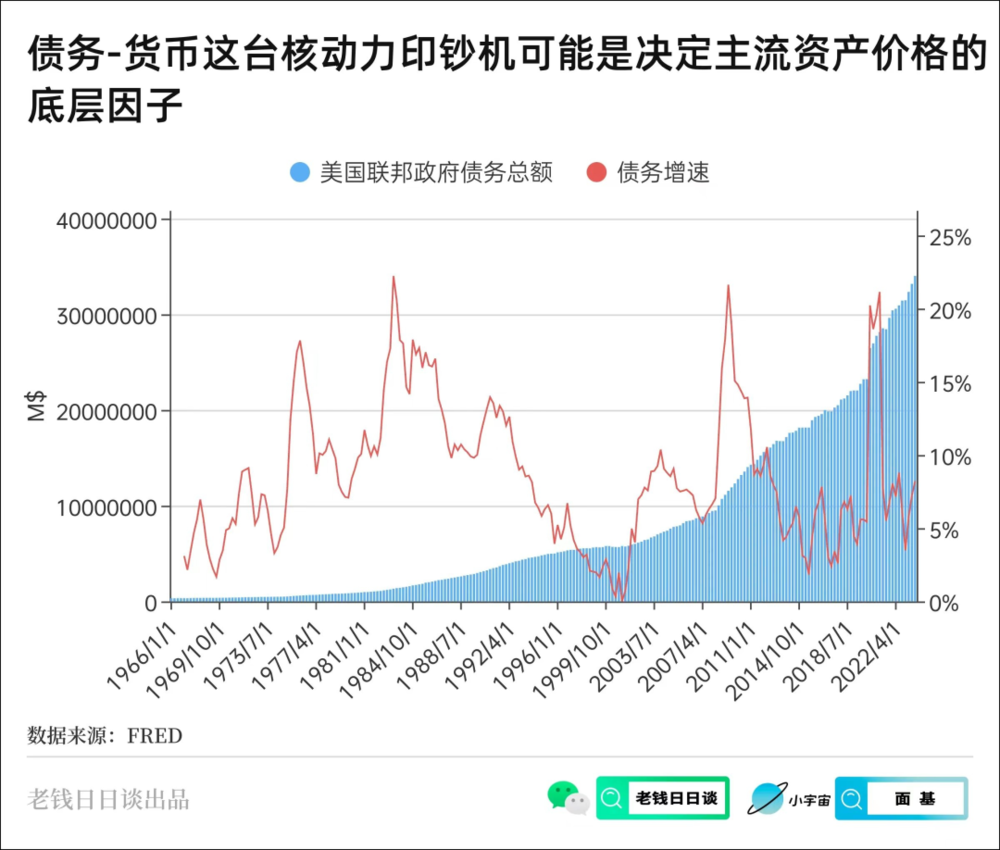

直接说重点,M2的构成主要是M0+各类存款,其中M0的占比仅为4%,直接忽略,需要重点关注的是存款。 M2口径只包含居民+企业部门,并不包含政府部门的“财政存款”(但是央行会披露)。 财政存款的变动,反映了政府部门和实体经济之间的互动关系。 举例:财政存款减少,说明它通过政府的财政支出流向了实体经济。 存款是由贷款(信用)派生的,这个结论也可以间接回答房地产到底是水龙头还是蓄水池的疑问。 信用派生和货币供应量高度相关:信用派生=人民币贷款+非标融资+新增企业债券。 哦对了,2019年底,我国M2总量正好是200万亿。换言之,疫情至今,我国的M2总量增长了50%。 夸张吗?后面说。 金融数据和实体经济 为啥大家如此关心每个月披露的金融数据? 几条逻辑链大概是这样的: 金融数据→经济基本面→货币政策→短期利率→长期利率→债市; 经济基本面→企业盈利→风险偏好; 金融数据→剩余流动性→资本市场。 M1和M2增速剪刀差 M1的核心是居民+企业活期存款;M2的核心是定期存款。 逻辑是这样的:居民和企业对未来的预期,会影响他们的用钱需求。 预期好,有用钱计划,钱存在活期里,M1增速上升;预期差,风险偏低,没有用钱计划,存款转成定期变钉子户,M2增速上升。 居民用大钱的活动主要是采购、买车、买房,企业用大钱的活动主要是资本开支。 以买房为例,老百姓从开发商手里买房,钱的流动过程是这样的:居民定期→居民活期→企业活期。 如果开发商要做资本开支比如拿地、施工,则钱继续在企业活期里待着。如果开发商啥也不想干了,则钱进入企业定期。 因此,M1——M2增速反映了大家对未来的预期,这又成了经济的先行指标。 社融和M2增速剪刀差 M2是中国货币供应总量,这是银行体系的口径,算表内规模。 社融代表所有金融机构的表内表外的融资活动,包含了表外。 换言之:社融口径=银行+非银机构对实体经济的信贷支持,资产端。M2口径=银行存款,负债端。 简言之,社融口径比M2口径出了一个“非银机构对实体经济的信贷支持”。 所以,社融——M2增速剪刀差,反映了实体经济融资需求较强,银行体系之外的融资规模在扩张。 那么问题来了,谁会借钱却绕开银行体系呢? 从融资规模角度看,核心主体是房地产、城投基建、两高一剩等被限制融资的行业。它们想借钱,但碍于监管没法直接跟银行借,只能借通道和非标渠道。 而地产+城投,又是中国经济周期波动的主要推动变量。 因此,社融——M2增速剪刀差本质上也是一个线性指标,反映了经济的预期。 中国M2和美国M2 一直以来,国内财经圈都有这样一种流行叙事,就是对比中美两国的M2总量: 美国M2总量约为150万亿人民币;中国M2总量为300万亿人民币。 他们借此暗示中国货币供应严重超发,中国货币总量可以买下美欧。 但哪怕只从逻辑上讲,这事儿听起来都不对劲…… 美联储地位近似全球央行,怎么美元供应量才是人民币的一半? 肯定哪里不对。其实颗粒度再细一些就会发现,中美M2的统计口径完全不同! 美国的M2里就不包括10万美元以上的定期存款…… 换言之,美国M2≈中国M1+小额定期存款。 此外,中美的货币传导机制也有巨大差异: 我们主要通过银行体系做信贷扩张(信用派生),商业银行的贷款会变成存款,增加M2。 而美国的货币路径更多依赖基础货币投放,最典型的就是量化宽松。 美国真正的信用扩张其实是美债,从全世界吸血,目前的规模超过34万亿美元,像这样:

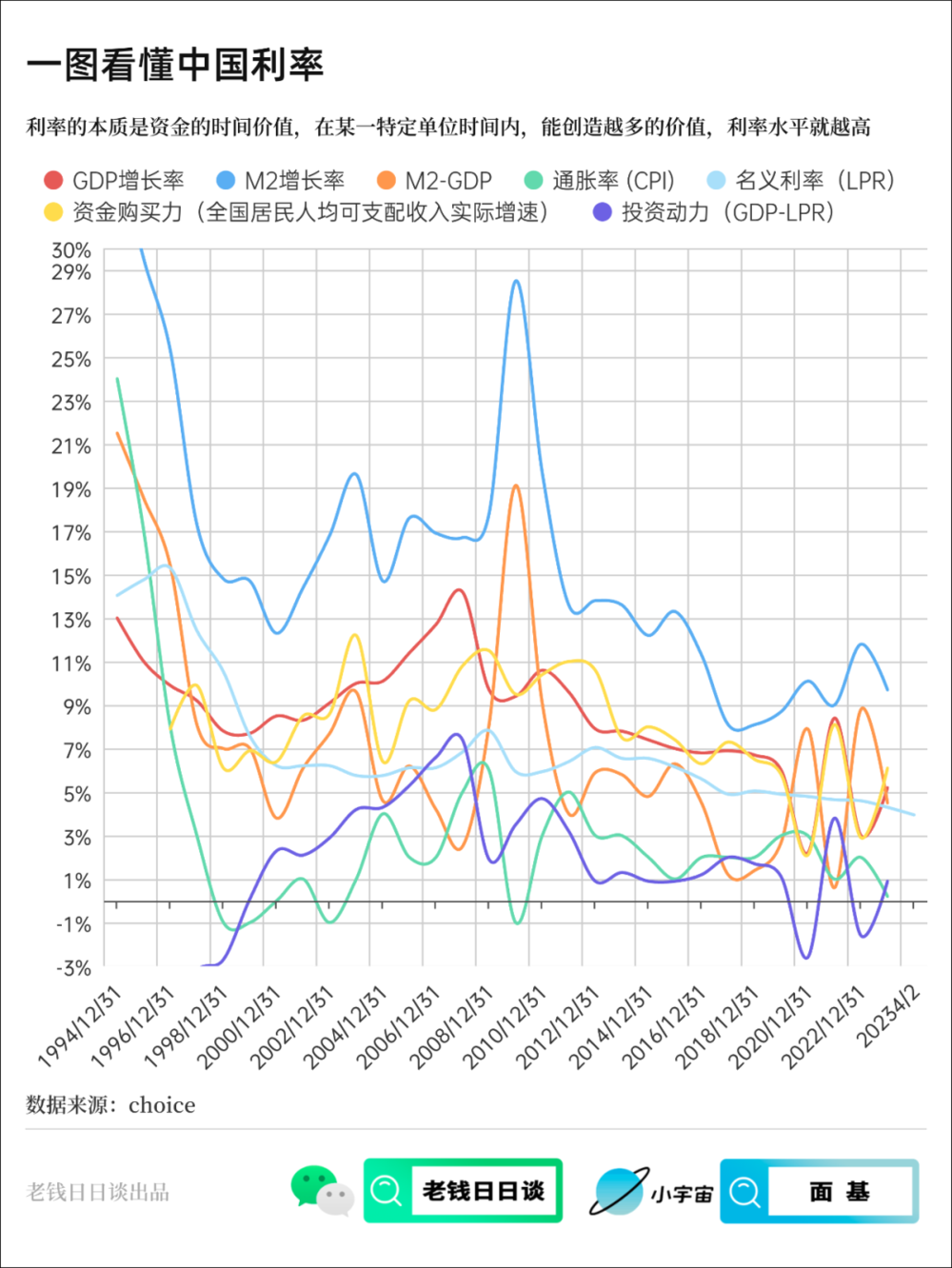

别忘了,还有这两年很多人士热衷于购买的美国货币基金(目前规模超6万亿美元),它也会稳定地买入美债。 哦对了,call back一下前面,目前1/4的美元是在过去6个月创造出来的。 彩蛋 以上,就是关于M2数据想和大家分享的。 最后再看一张信息量巨大的图:

本文内容参考: 《宏观经济数据分析手册》@李奇霖 《M2/GDP的新形势,或将持续上升》@长城证券 《从放水到收水:美联储未来货币政策转向及影响》@粤开证券 《中美对比之四:钱去哪儿了?》@中金公司 |

还没有用户评论, 快来抢沙发!