摘要:7月15日,是中国债券史上更是值得关注的一天。这一天,有多达6支债券违约。 一连串的违约之后,债券市场终于等来了一些“好消息”。 7月23日,中民投称“18民生投资SCP007”剩余本息已完成兑付;另有媒体报道,东旭集团相关负责人表示,公司已将“16东旭02”的回售和利息资金29.8亿元划转至中证登结算中心,资金将于25日按时划转至投资者账户。 但近期一连串的债券违约事件,在下半年伊始给了债券市场人士一个下马威。 Wind数据显示,截至7月23日,7月已经发生15例实质性债券违约,基本上平均每个工作日都有1起违约,并新增3家违约主体;2019年已有95只债券违约,涉及债券的本金规模超过700亿元,新增23家违约主体。 而随着融资政策收紧,地产行业的信用状况开始受到更多关注。 五天后中民投终于还钱了 中国民生投资股份有限公司(本文简称“中民投”)23日公告称,截至2019年7月22日,公司已将“18民生投资SCP007”剩余本息支付至上海清算所指定账户,并已于2019年7月23日完成兑付工作。

资料来源:发行人公告 “18民生投资SCP007”的兑付风波就此告一段落,虽然过程有些曲折,但总归是有惊无险。 7月18日,中民投宣布,“18民生投资SCP007”未按期足额兑付本息。同时,上清所称只收到该期债券部分付息兑付资金。

资料来源:发行人公告

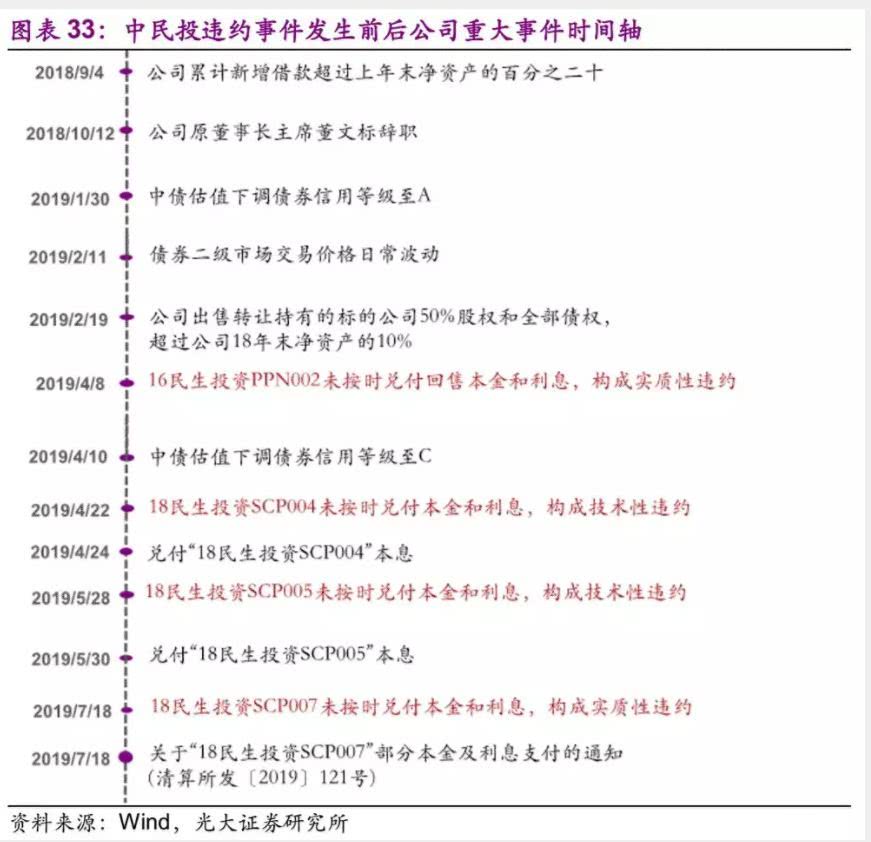

资料来源:上清所官网 中民投将此前部分本息未及时兑付的原因归结于“资金划转不及时”,但这并不影响该期债券发生了实质性违约的事实。 这不是中民投第一次发生违约。债务违约,似乎对2019年的中民投来说已成为习惯。 据Wind数据,1月29日,30亿规模的“16民生投资PPN001”债券发生“技术性违约”,后于2月14日完成兑付。 4月8日,8.5亿元的“16民生投资PPN02”未按时兑付本息。 4月22日,15亿元的“18民生投资SCP004”再次发生“技术性违约”,两天之后完成兑付。 5月28日,15亿元的“18民生投资SCP005”也“技术性违约”了,两天之后完成兑付。 资料来源:Wind 公开资料显示,中民投成立于2014年8月21日,全称中国民生投资股份有限公司,曾是被寄予厚望的“中国摩根”,其注册资本500亿元。这家“国字头”民营公司成立之初,股东阵容豪华,可谓含着“金钥匙”出生。 但前期持续快速扩张积累的债务风险,终于在2018年开始暴露。

一天六起 债券违约突然增多 相比之下,中民投“18民生投资SCP007”的投资者仍算幸运,7月以来,一连串的违约在下半年伊始给了债券从业人士一个下马威。 仅是7月22日这一天,就有3家发行人披露了4起债券违约事件: 宏图高科宣布,发行规模为7亿元的“16宏图高科MTN001”不能按期足额偿付本息,构成实质性违约; 南京建工被披露其发行的私募债“G17丰盛1”未能按期足额兑付本息、私募债“18丰盛01”未按时付息; 华泰汽车集团被披露未及时足额划付私募债“16华汽02”还本付息资金。 而7月15日,是中国债券史上更是值得关注的一天。这一天,有多达6支债券违约。 15日,上清所一口气发布4条通知,全部是未收到相关债券付息兑付资金,涉及发行人中城建、精功集团、胜通集团、康得新。 资料来源:上清所官网 Wind数据则显示,7月15日这一天发生违约的债券实际上达到6只,面值总额为81.14亿元。 资料来源:Wind 相比雷声不断的2018年下半年,2019年上半年让不少债券从业人士都感觉“缓了一口气”。谁知道,刚进入2019年下半年,债券市场违约突然增多。 Wind数据显示,截至7月23日,7月以来已发生15起各类债券违约事件,基本上平均每个工作日都有债券违约事件发生。

资料来源:Wind 这当中,既有像康得新、三胞集团、中城建这样的既有违约大户,也有精功集团、安徽外经、大富配天投资这样的新增违约主体。 Wind数据显示,截至7月23日,2019年以来已有95只债券发生违约,涉及面值总额为709.68亿元。 Wind统计的“广义违约”,即包括担保违约、触发交叉违约、技术性违约、提前到期未兑付等各类宽口径违约数据显示,截至7月23日,今年债券市场违约事件已达113起,涉及债券面值总额达到934.57亿元。 统计还显示,截至7月23日,今年已有已有23家新增违约主体,大多为民营企业,部分为上市公司。

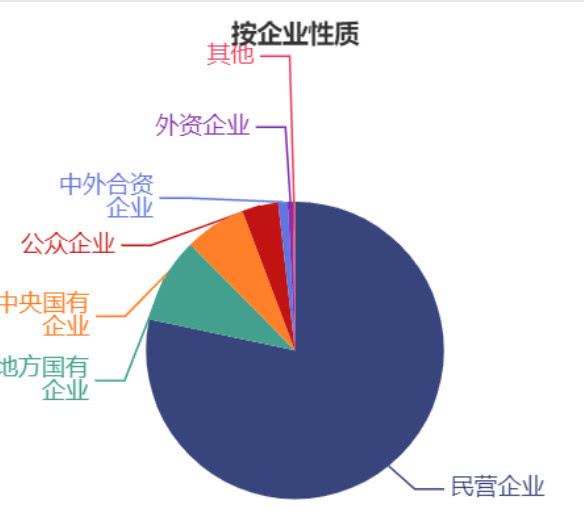

行业分散 民企最惨 光大证券张旭团队指出,与2018年一样,2019年以来,债券违约呈现出三个特征:行业较分散,民企未改善,城投无风险。 首先,违约主体所处行业较为分散,这一特征与往年一致。

张旭指出,我国债券市场的违约主体并无明显的行业规律。自2014年有债券违约事件以来, 28个申万一级行业中已经有27个出现了违约,违约主体的行业覆盖度很高。 其次,民营企业依旧是违约大户,信用分层的现象比较明显。今年以来新增违约主体中绝大部分都是民营企业。2014年以来,民营企业也一直是违约主体最多的企业类型(如下图)。

资料来源:Wind

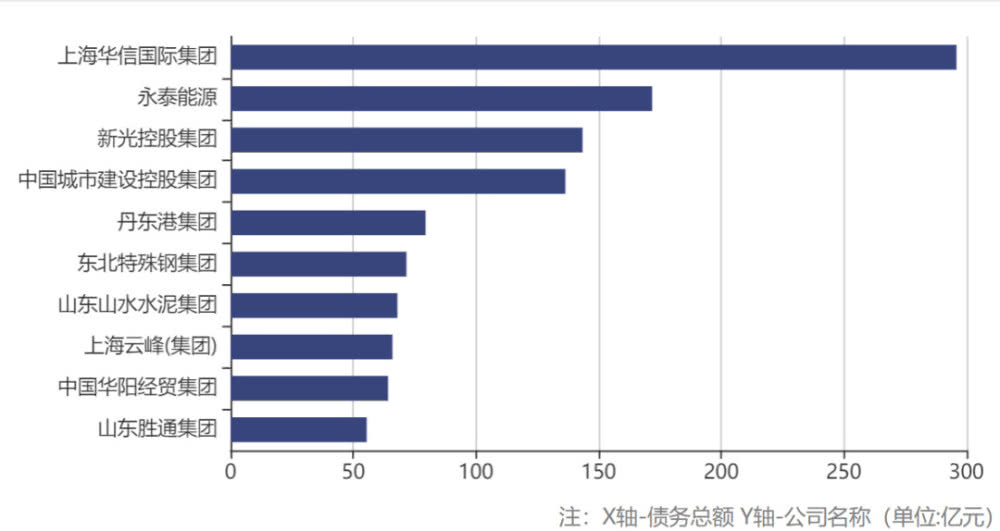

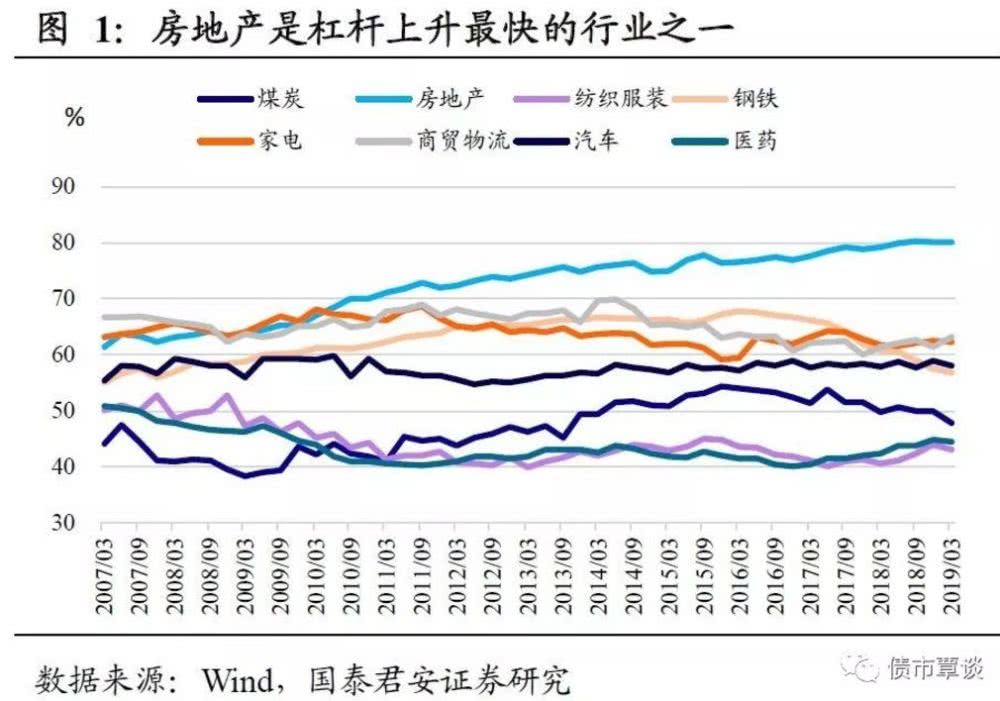

资料来源:Wind 最后,城投企业尚未出现公募债券违约事件。 下半年房地产债能否稳得住? 由于全球经济增长放缓,前期债务集中到期,下半年债务违约显然才刚刚开始。 一方面,已违约主体的存续债券兑付存在较大的风险。Wind数据显示,自2014年以来,债券市场共出现131家违约主体,这些发行人中尚有部分存在较多的未到期债券。 以中民投为例,截至目前,中民投违约债券中尚有“16民生投资PPN02”未有完成兑付的消息。然而,该公司存续债券仍超过百亿元,大多在一年内到期或面临回售。 资料来源:Wind 另一方面,继续出现一些新增违约主体的违约事件也不会意外。 随着近期融资政策收紧,房地产行业信用风险越发引起关注。 上市公司财报数据显示,地产行业成为过去十年以来为数不多的杠杆持续大幅上升的行业。2007年至今,行业资产负债率从60%左右大幅上行至80%,一举超过建筑行业,在全行业中资产负债率最高。

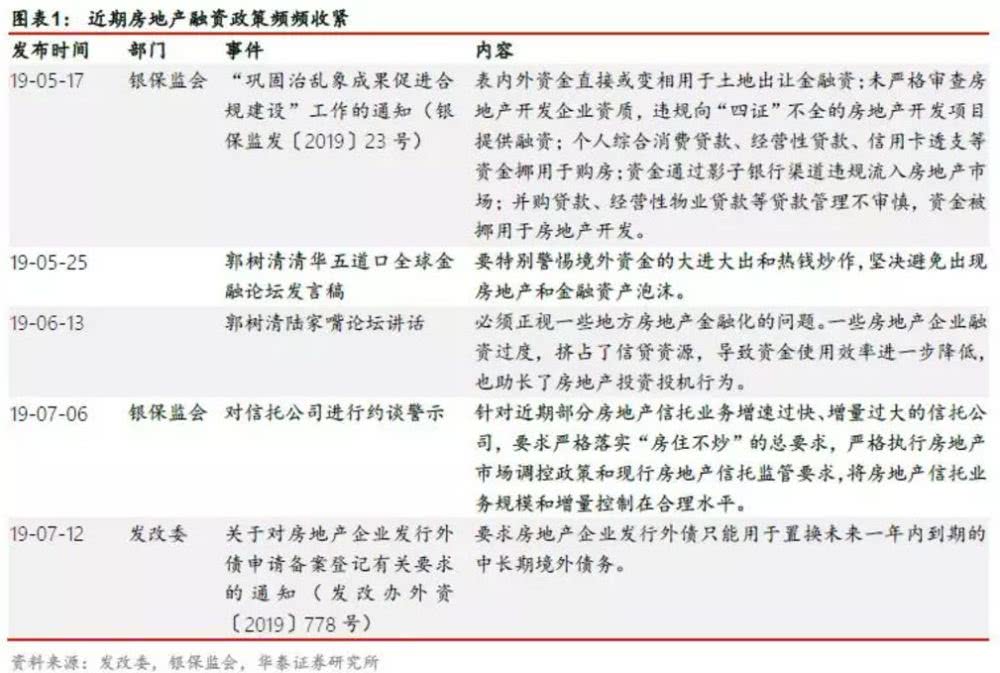

2019年二季度以来,房地产行业融资出现了一定的收紧迹象。 银保监会5月17日发布“23号文”,重点管控房地产领域融资行为,从前端拿地到后端居民购房融资均严格规范。 7月初,银保监会约谈部分房地产信托业务增长较快、规模较大的信托公司,内容包括控制房地产信托规模、禁止前融业务、通道业务需备案审批等。 7月12日,发改委要求,房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。

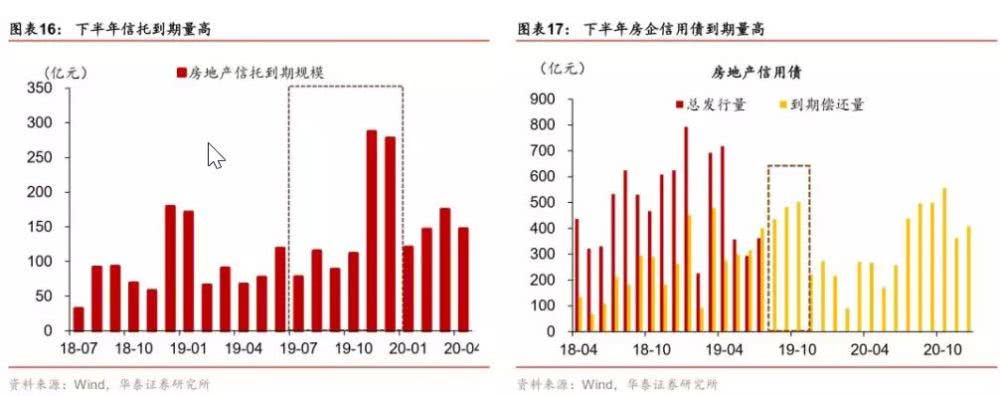

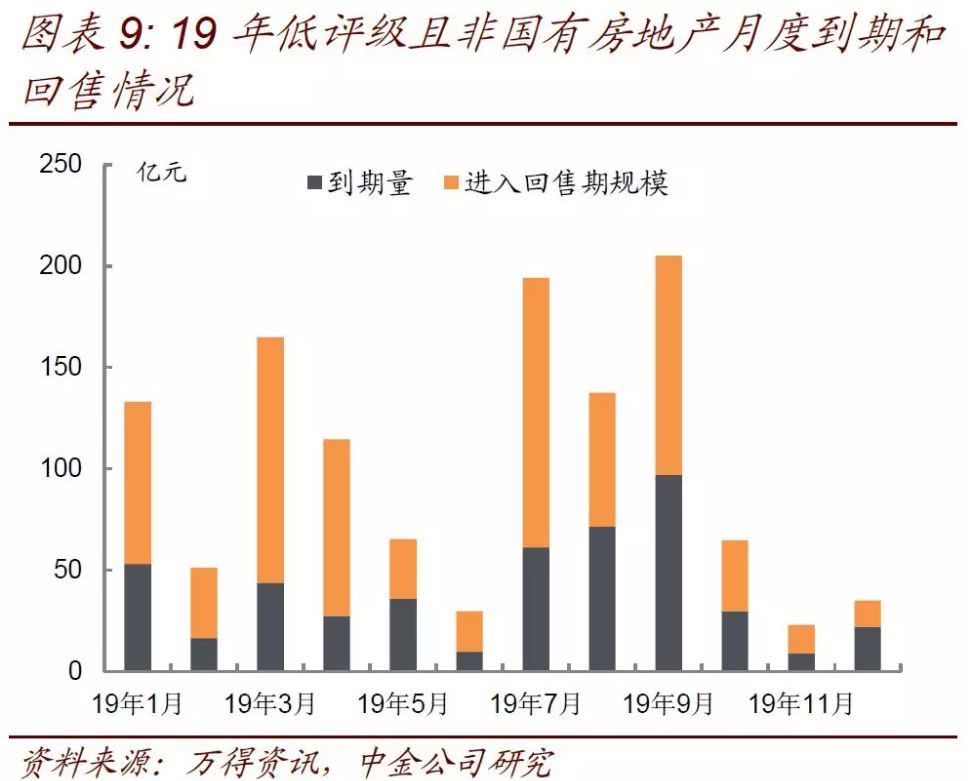

华泰证券张继强团队指出,近期政策收紧对房企融资的影响主要体现在两个维度。其一,前端拿地显著受抑。其二,整个开发过程资金面趋紧。若融资端与销售端“两面夹击”,下半年房企资金面紧张状况显著。可能存在以下影响: 第一,下半年房地产投资的下行速率可能加大。 第二,房企高周转策略可能重现。 第三,房企头部集中的趋势可能加快。 第四,提防部分房地产企业的流动性风险。今年下半年是地产债与地产信托的到期高峰。8月—10月,地产债单月到期量较大;7月起,房企信托到期规模也明显走高,尤其11、12月到期量大。房企将面临资金到期考验。

中金公司固收研究团队指出,近期密集出台的地产调控政策显示了中央“房住不炒”的调控决心。过去依赖地产加杠杆的模式难以持续,地产调控可能在较长时间维持高压,房地产企业将面临销售放缓和融资收紧的双重压力,低资质房企及过去1-2年激进拿地、债务高企的发行人将面临资金大考,信用风险和利差均将上升。 |

还没有用户评论, 快来抢沙发!