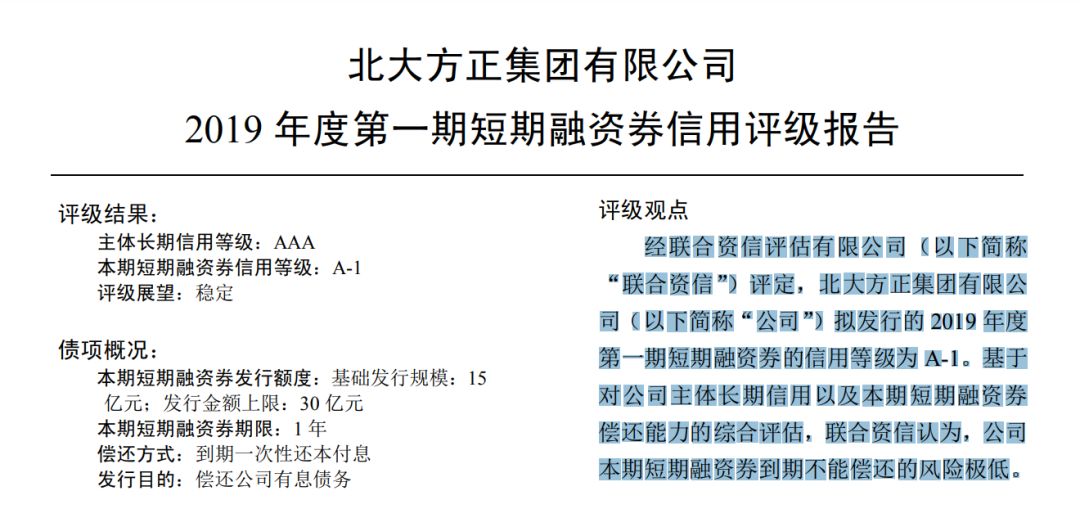

核心提示: 1、截至2019年三季度末,方正集团流动资产2481.96亿元,流动负债1907.30亿元,流动比率130.13%,表面看其流动性虽不算宽裕,但发生严重信用违约的概率也不高,尤其是其账面货币资金达到了454.59亿元,另外账上还有短期内近乎随时可变现的交易性金融资产315.98亿元,事发前的方正集团看起来的确不大可能会在短短两个月后就陷入连区区20亿到期债券都无力兑付的地步,更不至于被债权人提请司法重整; 2、方正集团之所以在账面流动性较为充足的状况下仍然陷入严重信用违约、并被债权人提请司法重整,其根本原因在于其合并资产负债表数据存在较大的水分:方正集团将其持股比例只有27.75%的方正证券纳入了其合并报表范围,造成了方正集团合并财务报表数据严重虚胖,而后者又是独立的上市公司,并无替大股东方正集团偿还债务的义务,所以方正集团的合并报表不差钱,并不代表方正集团母公司不差钱; 3、作为评级机构的联合资信在有足够理由明知发债主体是方正集团母公司的情况下,仍然采用数据严重虚胖的方正集团合并报表数据作为信用评级依据,而选择性地忽略更具实际参考价值的方正集团母公司报表,罔顾方正集团母公司早已流动性“高危”的事实,对方正集团及其当时即将发行的新债券和其他存量债券全部给出了最高等级的信用评级,结果新债成功发行短短两个多月后,方正集团第一只违约债券终于诞生…… 新闻事件: 方正集团违约前夜拿下联合资信3A评级 2月19日,方正集团公告称,公司已被债权人北京银行提请司法重整,且上述申请已获法院支持,相关消息迅速成为各大财经媒体关注的焦点;根据北京银行的表态,方正集团显然无力偿还相关到期债务,但却具有重整价值;目前,由央行、教育部等多个利益相关方组成的联合清算组已经接手方正集团的资产清算、重整事宜。 事实上,在此之前,方正集团已于去年底的12月1日发生了第一起重大信用违约,其当时到期的总额为20亿元的债务融资工具19方正SCP002无法如约兑付;此后的12月底,方正集团更是连续公告,宣布其所持有的上市公司方正证券和中国高科等股票相继被多个债权人申请司法轮侯冻结;此外,由于被提请司法重整,方正集团于今年2月18日到期的总额为12.9亿元的债券16方正01也处于实质违约状态。 透镜公司研究注意到,就在方正集团首次发生信用违约的前两个月,该公司还于2019年9月10日成功发行了2019年度第一期短期融资券,发行总额为30亿元,票面利率为6.3%,期限为一年;据悉,该次债券发行的评级机构联合资信评估有限公司(以下称“联合资信”)对方正集团给出的发行人主体信用评级为AAA级――这是联合资信的评级体系中,对发行人主体所能给出的最高信用等级;同时,对于方正集团该次发行的短融券本身,联合资信给出的债券评级也为A-1――这也是联合资信的评级体系中,对具体债券所能给出的最高信用评级。

也就是说,凭着联合资信给出的最高信用评级完成新债成功发行短短两个多月后,方正集团便因无法兑付到期债券而陷入了信用违约的尴尬状态;而且值得注意的是,早在去年3月28日,即在联合资信对方正集团给出最高信用评级的数月之前,另一家评级公司中债资信评估有限公司就已将方正集团的主体信用评级纳入负面展望清单,而联合系旗下的两家评级公司联合资信和联合评级非但没有跟进中债资信的评级,反而还齐刷刷地对方正集团双双给出了最高信用等级的评级,为后者的新债发行保驾护航;直到12月2日,20亿元的19方正SCP002出现实质性违约后,联合资信才后知后觉地开始下调方正集团的主体信用评级;而在此之前,中债资信已对方正集团连续发出了至少两次负面展望的预警报告。 联合资信在如此短的时间内发生这样的信用评级大型“翻车”事故,是“天灾”,还是“人祸”?联合资信到底是如何给方正集团评级的?其评级的逻辑依据何在?这些问题,将是透镜公司研究本文所要探讨和研究的重点。 评级核心逻辑: 合并报表流动性充足,看似确实不差钱 如果仔细研究一下方正集团的合并财务报表,就不难发现,联合资信对方正集团给出的AAA评级并非毫无根据,因为方正集团合并报表账上看起来似乎确实不缺钱,尤其是货币资金及泛现金资产的储备更是彰显其家底十分深厚,绝不至于连区区十亿级规模的债券都无力兑付。 首先需要指出的是,透镜公司研究本文所涉及的研究以方正集团最新发布的财报――2019年三季报为准,而联合资信评级时方正集团三季报并未发布,主要是以中报及2018年审计的年报数据为准,尽管参照数据不同,但实际上二者(尤其是最为核心的资产负债表)数据相差并不大,2019年前三季度方正集团约24亿元的亏损看起来并不足以对该公司合并报表范围内3000亿级的资产负债结构产生重大实质性影响。

截至2019年三季度末,方正集团合并资产负债表上显示的流动资产达到了2481.96亿元,其同期的流动负责总额只有1907.30亿元,其流动比率为130.13%――从这个关键的流动性指标来看,方正集团合并报表虽然流动性不算特别宽裕,但也不至于在随后短短两个月就陷入到连20亿到期债券都无力兑付的境地。 尤其是,如果再分析方正集团的流动资产结构的话,就更难以想象上述极端情况的发生:截至2019年三季度末,方正集团合并资产负债表上的货币资金余额高达454.59亿元;同时,其账上还保有315.98亿元的交易性金融资产――如果透镜公司研究没有猜错的话,这些交易性金融资产应该绝大部分都是方正证券(在方正集团合并报表范围内)自营盘买入的随时可变现的债券、股票及其他金融衍生品,因为同期方正证券账上的交易性金融资产就高达308.01亿元――从以上数据不难看出,非常保守地估计,方正集团合并报表截至2019年三季度末的货币资金及泛现金储备就至少在700-800亿元规模,与这项数据相比,方正集团合并报表的亏损数据只不过是庞大资产体系中的九牛一毛,看起来并不会对其主体信用等级产生重大影响。 整体流动性不算特别紧张,货币资金及泛现金储备还如此充足,即便是发生24亿亏损也无伤大雅……这样的合并报表数据在绝大多数人看来,都很难去真正怀疑方正集团的中短期偿债能力,更不会有人想象得到这家公司竟然会在短短两个月后连20亿元的到期票据都无法兑付――在这样的情况下,联合资信对方正集团给出3A主体信用评级,似乎一切都再正常不过,这或许正是联合资信评级的核心逻辑所在。 但问题是,既然如此,账上躺着近千亿级货币资金及泛现金的方正集团为什么还是在短短两个月之后就连区区20亿债券都还不起、甚至还被债权人提请司法重整呢?是因为方正集团财务造假披露了不实数据的原因吗? 透镜公司研究认为,并不是!我们相信方正集团披露的财务资料是真实可信的,问题在于:以上数据是联合资信在信用评级过程中偷梁换柱的结果。 “翻车“根本原因: 合并报表不差钱,不代表母公司不差钱 如果用一句话来解释方正集团在表面流动性看似充足的情况下却发生严重信用违约甚至还被债权人提请司法重整这一怪象,那就是:方正集团合并报表不差钱,并不代表方正集团母公司不差钱,而此次信用违约的主体,恰恰正是十分“差钱”方正集团母公司。 透镜公司研究注意到,方正集团的合并财务报表范围一共涉及14家旗下子公司,其中方正证券、中国高科和北大资源等三家上市公司都被方正集团纳入到合并报表范围,但方正集团对这三家上市公司的直接及间接持股比例合计均未达到50%的“财务并表线”,其中:方正集团对方正证券的持股比例只有27.75%,对中国高科的持股比例只有20.03%,对北大资源的持股比例只有30%。

透镜公司研究认为,正常情况下,企业在编制财务报表时,对于持股比例50%以上达到绝对控制的子公司,应该直接纳入合并报表范围;对于持股比例在20%-50%之间的重要参股子公司,一般应以长期股权投资的名义入账――以上只是一般情况下的常规操作,特殊情况下,企业也可以将持股比例低于50%的子公司纳入合并报表范围,但前提条件是:企业必须对标的子公司拥有极强的排他性控制权,比如某企业如果控制着标的子公司半数以上的董事会席位,且标的子公司的核心关键管理岗也多为该企业所指派,那么这家企业就可以将标的子公司纳入合并报表范围,因为前者能对后者施加实质意义上的控制性影响。 公开资料显示,方正集团是方正证券的第一大股东,虽然方正证券的第二大股东持股比例跟方正集团相差不大,但由于众所周知的原因,方正集团仍然能够对方正证券的董事会和管理层形成实际控制;此外,中国高科和北大资源的情况也大致如此,因此,透镜公司研究认为,方正集团将上述三家上市公司纳入合并报表有其一定的合理性依据。 但问题在于,在方正集团的合并报表中,和其他实业型子公司相比,方正证券由于是金融机构,其资产负债规模过于庞大,利润也较为可观,因此方正证券的财务数据几乎主导了方正集团的整张合并资产负债表,同时还对其合并利润表也产生了非常重大的影响,我们不妨从以上分析过的极具误导性的货币资金和交易性金融资产两项指标为例做个简单的分析对比: 截至2019年三季度末,方正集团合并资产负债表显示其货币资金余额虽然达到了454.59亿元,但方正证券就占了335.87亿元,方正集团母公司报表上的货币资金余额只有可怜的26.99亿元,不足其合并报表数字的6%;同时,方正集团合并资产负债表显示其交易性金融资产余额虽然达到了315.98亿元,但方正证券就占了308.01亿元,方正集团母公司报表上能与交易性金融资产对应的会计科目余额总计为零;另外,方正集团合并报表的资产净额虽然达到了627.6亿元,但其中的478.4亿元为少数股东权益,其中真正归属方正集团母公司的权益份额仅为149.2亿元,占比仅23.77%――很显然,方正集团合并报表数据严重虚胖,其合并报表上虽然显示不差钱,但方正集团母公司的境况却截然相反,其货币资金储备严重不足! 更可怕的是,2019年前三季度,方正集团合并利润表的净利润虽然只亏损了24.69亿元,但其中还包括了方正证券前三季度10.59亿元的净利润,剔除合并报表和各种内部抵销等因素后,方正集团母公司当期内大额亏损了30.98亿元;而截至2019年三季度末,方正集团母公司报表上的资产净额只有42.36亿元――也就是说,方正集团母公司仅仅去年前三季度的亏损额,就占到了其最新账面净资产的73.14%,如果这样的亏损持续下去,再过一到两个季度,方正集团母公司就会陷入账面资不抵债的危局。 上述数据对比不难看出,从某种意义上来说,这张由方正证券主导的方正集团合并资产负债表所反映出来的真实资产负债状况,其实更接近于方正证券上市公司,而非方正集团母公司,但恰恰发债的主体却不是方正证券,而是方正集团母公司――也就是说,联合资信用严重不能真实反映发债主体实际资信状况的合并财务报表,去给发债主体方正集团母公司做信用等级评估,这相当于对评估对象进行了偷梁换柱。 这一点,从联合资信的评级报告所引用的方正集团财务数据中可以得到验证:联合资信在评级报告中采用的所有核心数据全是方正集团的合并报表数据,其对事实上的发债主体方正集团母公司报表数据却选择视而不见――如此偷梁换柱,岂能不严重误导方正集团的债券投资者?面对现金储备严重不足、利润巨额亏损即将资不抵债这样的方正集团母公司报表核心数据,如果让联合资信重新来一次评级,最终的结果是否会彻底反转? |

还没有用户评论, 快来抢沙发!