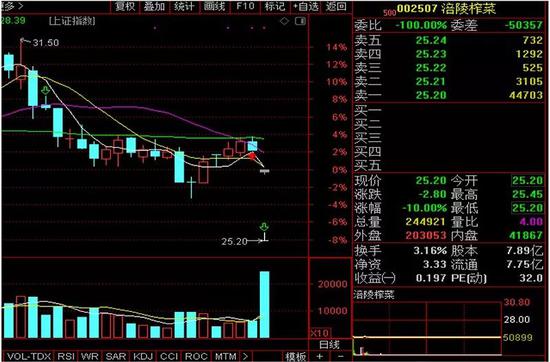

雷声阵阵的夏季,市场“爆雷”之声也在不断传来。 白马“失蹄”! “又一只昔日大白马爆雷!” 7月31日,昔日号称大白马股之一的涪陵榨菜,应声而落,股价早早被摁在了跌停板上。

上市9年大涨16倍的涪陵榨菜,迎来了近4年来的首次跌停。究竟是怎么了? 业绩“歇菜”原因何在? 7月30日晚间,涪陵榨菜发布半年报,公司上半年实现营收10.86亿元,同比增长2.11%;归属于上市公司股东的净利润3.15亿元,较上年同期增长3.14%。 过去3年,涪陵榨菜保持着高速增长,净利润增幅分别高达63.46%、61%、59.78%。2019年一季度,涪陵榨菜的营收同比增速虽然是3.81%,但净利润同比增速仍有35.15%。 从单季度看,涪陵榨菜在二季度的净利润较去年同期下滑15.79%。这一突如其来的增速滑落,显然超出了外界预期。 “这样的业绩增速,能对得起30多倍的估值吗?”市场人士不禁慨叹连连。 华南一位业内明星基金经理长期研究消费类个股,他告诉记者,对市场来说,这样的增速,确实是属于“爆雷”了。 “榨菜是阶段性的,至少3年才能提价一次。”该基金经理说,他去年就分析,通过频繁提价维系高增长不可持续,自己见此“躲着走”。 翻看过往资料,持续提价是涪陵榨菜过去几年业绩提升的主要因素。 2016年7月,涪陵榨菜以“原材料和劳动力上涨”为由,将11个单品的产品到岸价格提高8%至12%; 2017年2月,涪陵榨菜又以“缓解成本压力”为由,上调了80g和88g榨菜9个单品的产品到岸价格,提价幅度为15%至17%不等; 2017年第四季度,涪陵榨菜将脆口榨菜从175g包装降低至150g,主力榨菜由88g降至80g,但售价不变,变相提价10%至16.7%; 2018年11月,涪陵榨菜上调7个单品的产品到岸价格,提价幅度约10%。 “榨菜都快吃不起了。”面对粗暴直接的频繁提价,涪陵榨菜一度成为“涨价概念股”,背后的调侃和质疑,却也在升温。 是“爆雷”了,还是跑累了? 到底是白马变黑天鹅的“爆雷”,还是白马跑累了需要歇歇呢? 多家券商今天一早就发布分析报告,调整了对涪陵榨菜的目标估值。 中金食品饮料吕若晨分析称,业绩下滑受公司积极推进渠道下沉、增加地面推广和经销商激励所致,在销售额增速较低时,刚性费用投放导致销售费用率偏高。因盈利预测调整而下调涪陵榨菜目标价。 民生证券的研报称,基于涪陵榨菜上半年业绩增速放缓,略微下调其盈利预测。目前调味品板块整体估值为59倍,涪陵榨菜估值水平远低于行业。考虑到四端齐发力将给公司带来业绩改善,预计未来公司业绩增速将快于行业平均水平。维持“推荐”评级。 华创证券食饮团队认为,涪陵榨菜作为细分行业龙头,产品提价及高净利率体现强定价权,未来有望凭借品类扩张及渠道持续下沉继续提升份额,盈利能力保持较高水平。由于渠道调整尚需时间,下调公司2019年至2021年EPS预测,下调目标价,评级由“强推”下调至“推荐”。 面对股价跌停,涪陵榨菜证券部工作人员回应称:跌停的原因不太好说,因为股价涨跌的因素太多了,公司半年报业绩确实是增长比较缓慢,未来增速虽说无法预测,但“一家企业的经营肯定会遭遇起伏。” 白马变色 案例频发 近段时间来,大白马突变“假白马”的案例骤然增多。 7月25日,曾经的医药白马股辅仁药业手握18亿元“现金”却拿不出6272万元来分红,惊呆了吃瓜群众。 7月14日,东阿阿胶发布半年度业绩预告显示,公司上半年净利润预计同比下降75%至79%。而在过去12年,东阿阿胶净利润从2006年的1.54亿元增长到2018年的20.87亿元,连续保持正增长,净利润年复合增长率在20%以上。 面对这样的业绩变脸,市场一片哗然,“驴皮吹破”的声音也不绝于耳。值得一提的是,东阿阿胶的案例与涪陵榨菜有较大的相似性,此前也是通过不断宣布提价来维系公司业绩的上涨。 无独有偶。7月31日,昔日被热捧的白马股——大族激光公布的半年度业绩快报显示,归属于上市公司股东净利润同比下降62.74%。“谎言”的论调,也一度让公司陷入舆论风波。 此外,更早之前,康美药业、康得新、欧菲光、新城控股、吉药控股、东方园林等昔日“白马”,多已经演变为“黑天鹅”,也早已被价值投资者“弃马”而去。 |

还没有用户评论, 快来抢沙发!