(原标题:房地产又遭央行"点名"!挤占过多信贷资源,明确严控贷款投放) 房地产调控全面升级,房企融资环境也遭遇四面楚歌,下半年楼市大概率要凉? 继7月30日中央政治局会议再提“房住不炒”,并首提“将房地产作为短期刺激经济的手段”后,金融领域也有所行动。7月31日,据央行官网消息,央行7月29日在京召开银行业金融机构信贷结构调整优化座谈会,分析当前信贷结构形势,总结交流经验做法,部署推进下一阶段工作。

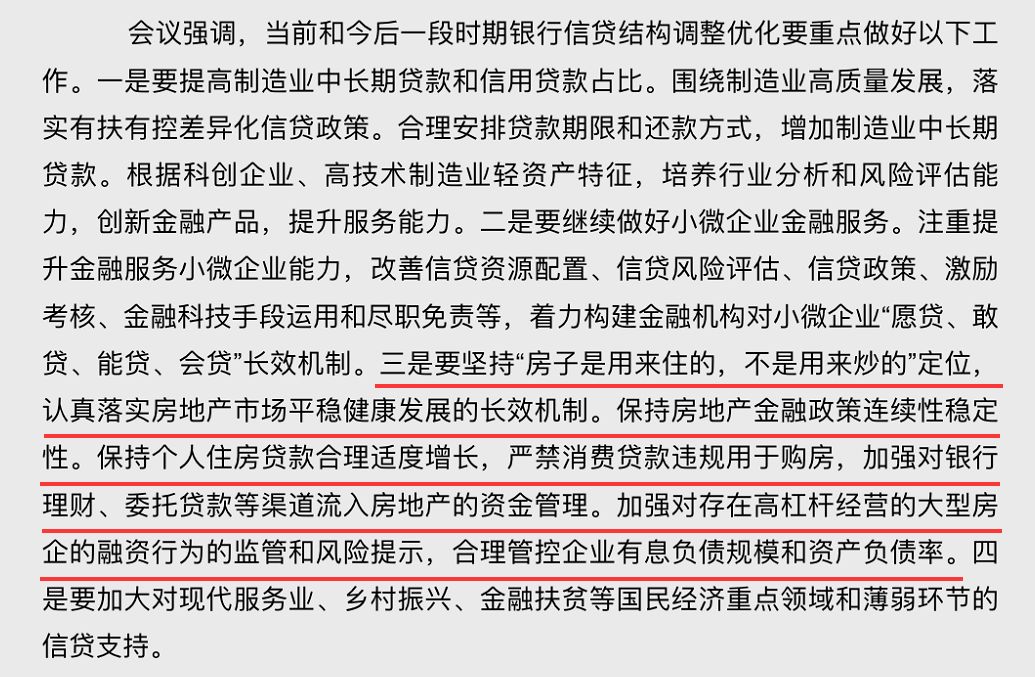

会议认为,近年来金融系统加快推进金融供给侧结构性改革,银行业信贷结构出现积极变化,特别是在加大小微企业信贷投放方面取得明显效果,但房地产行业占用信贷资源依然较多,对小微企业、先进制造业、科技创新企业等领域支持力度仍有待加强。 本次会议“点名”房地产行业占用了较多的信贷资源,旨在引导银行充分认识信贷结构调整的必要性和迫切性,转变传统信贷路径依赖,合理控制房地产贷款投放。并明确对房地产信贷领域提出以下几点要求: 1、保持个人住房贷款合理适度增长,严禁消费贷款违规用于购房; 2、加强对银行理财、委托贷款等渠道流入房地产的资金管理; 3、加强对存在高杠杆经营的大型房企的融资行为的监管和风险提示,合理管控企业有息负债规模和资产负债率。

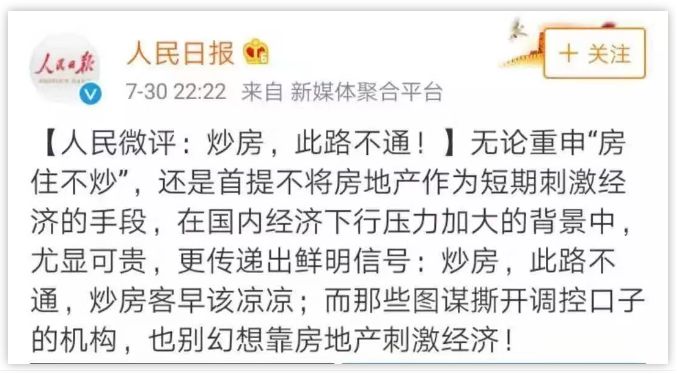

这是继监管部门加强房地产信托业务调控、房企海外发债收紧后,再次出手收紧规范房地产融资。缺少了金融输血的房地产,下半年的前景又将如何? 人民日报发布评论称,无论重申“房住不炒”,还是首提不将房地产作为短期刺激经济的手段,在国内经济下行压力加大的背景中,尤显可贵,更传递出鲜明信号:炒房,此路不通,炒房客早该凉凉;而那些图谋撕开调控口子的机构,也别幻想靠房地产刺激经济!

“吸血”信贷资源,新增储蓄资源一半投入到房地产 深化金融供给侧结构性改革并非空话,银行调整信贷的调整便是应有之义,过去“垒大户”、房地产或“僵尸企业”等挤占过多信贷资源的沉疴到不得不动刀的时刻。 会议“点名”房地产行业占用了较多的信贷资源,那么,房地产究竟对信贷资源的“吸血”能力有多大?银保监会主席郭树清今年6月曾在公开场合指出,近些年来,我国一些城市的住户部门杠杆率急速攀升,相当大比例的居民家庭负债率达到难以持续的水平。更严重的是,新增储蓄资源一半左右投入到房地产领域。房地产业过度融资,不仅挤占其他产业信贷资源,也容易助长房地产的投资投机行为,使其泡沫化问题更趋严重。 中国金融四十人论坛(CF40)高级研究员张斌称,2017年以来的广义信贷增量部分半数来自广义政府活动(包括地方融资平台),超过三成来自居民贷款(主体部分是住房抵押贷款),而来自企业的不足两成。 也就是说,近年来,房地产、城投公司等挤占了制造业等实体企业的信贷资源,加之当前经济下行压力加大,实体经济有效融资需求不足,企业部门新增中长期贷款乏力,在新增信贷中的占比出现萎缩。 银行信贷结构调整紧迫,央行提四要求 会议要求,各类银行要强化问题导向和目标导向,充分认识信贷结构调整的必要性和迫切性,主动提高政治站位,从宏观审慎角度审视经营思想、经营策略,重塑和培养经营能力,转变传统信贷路径依赖,合理控制房地产贷款投放,加强对经济社会发展重点领域和薄弱环节信贷支持。 会议强调,当前和今后一段时期银行信贷结构调整优化要重点做好以下工作: 一是要提高制造业中长期贷款和信用贷款占比。围绕制造业高质量发展,落实有扶有控差异化信贷政策。合理安排贷款期限和还款方式,增加制造业中长期贷款。根据科创企业、高技术制造业轻资产特征,培养行业分析和风险评估能力,创新金融产品,提升服务能力。 提高制造业贷款的占比,尤其是根据科创企业、高技术制造业轻资产特征创新金融产品,是契合当前宏观经济供给侧结构性改革的主线,坚持新发展理念,为实现经济高质量发展服务。这也正是国务院副总理刘鹤前段时间所说的“金融体系需要更加适配”的重要内涵。 二是要继续做好小微企业金融服务。注重提升金融服务小微企业能力,改善信贷资源配置、信贷风险评估、信贷政策、激励考核、金融科技手段运用和尽职免责等,着力构建金融机构对小微企业“愿贷、敢贷、能贷、会贷”长效机制。 为改善小微和民营企业融资环境,央行同日公告称,决定增加支小再贷款额度500亿元,重点支持中小银行扩大对小微、民营企业的信贷投放。服务基层、服务实体且符合宏观审慎要求的城市商业银行、农村商业银行、农村合作银行、村镇银行和民营银行,借用支小再贷款后能够增加小微、民营企业信贷投放的,可向当地央行分支行申请支小再贷款。 据悉,本次增加额度后,全国支小再贷款额度为3695亿元。截至2019年6月末,全国支小再贷款余额为2267亿元,同比增加1323亿元,创历史新高。 三是要坚持“房子是用来住的,不是用来炒的”定位,认真落实房地产市场平稳健康发展的长效机制。保持房地产金融政策连续性稳定性。保持个人住房贷款合理适度增长,严禁消费贷款违规用于购房,加强对银行理财、委托贷款等渠道流入房地产的资金管理。加强对存在高杠杆经营的大型房企的融资行为的监管和风险提示,合理管控企业有息负债规模和资产负债率。 四是要加大对现代服务业、乡村振兴、金融扶贫等国民经济重点领域和薄弱环节的信贷支持。 房企上半年海外发债井喷,下半年却将四面楚歌 继7月30日中央政治局会议再提“房住不炒”,并首提“将房地产作为短期刺激经济的手段”后,央行此番队房地产信贷的表态,无疑为近期不断升级的房地产调控力度再添一码。 现在回想,银保监会主席郭树清6月中旬所说的“必须正视一些地方房地产金融化问题”、“历史证明,凡是过度依赖房地产实现和维持经济繁荣的国家,最终都要付出沉重代价”,就是高层释放的加强房地产融资调控的信号。6月底,市场传出银保监会约谈个别信托公司进行窗口指导,要求严控房地产信托业务。 银保监会相关负责人7月6日在接受券商中国记者采访时表示,针对近期部分房地产信托业务增速过快、增量过大的信托公司,近日银保监会开展了约谈警示。要求这些信托公司增强大局意识,严格落实“房住不炒”的总要求,严格执行房地产市场调控政策和现行房地产信托监管要求。要求提高风险管控水平,确保业务规模及复杂程度与自身资本实力、资产管理水平、风险防控能力相匹配。要求控制业务增速,将房地产信托业务增量和增速控制在合理水平。 广东一从事房地产融资人士7月初曾对券商中国记者透露,在房地产领域,实际上不仅是房地产信托融资在收紧,部分房企的其它融资渠道如公开市场融资、银行信贷等也在收紧。 不仅是境内融资全方位收紧,房企境外融资也被上“紧箍咒”。国家发改委7月12日发文明确,房企发行外债只能用于借新还旧,且置换的境外债务只能是未来一年内到期的中长期债务。 不少分析指出,今年一季度部分城市出现楼市小阳春,部分城市土地拍卖再现“地王”,以及上半年房企争相海外发债融资等,或是引发高层担忧并再度加码楼市调控的主要原因。 有统计数据显示,截至6月中旬,境内房企海外发债净融资额(抛去再融资部分)达268亿美元,创下近六年来新高。今年上半年房地产美元债发行量已超过去年全年水平,主要集中在一季度,上半年净增量达375亿美元,同比增幅127%。 “今年上半年房企海外发债势头很猛,几乎占了中国企业上半年海外发债总规模的半壁江山。直到7月以来,也有不少房企在海外发债。”一外资投行人士对券商中国记者表示,不过,今年房企海外发债并非是一个很特殊的年份,只是去年海外发债环境不乐观,才显得今年形势比较好。实际上,在降息周期中,新兴市场美元债都比较受到国际投资者的追捧,今年上半年房企海外发债成本整体呈下降趋势,对房企来说,是较好的海外发债窗口。 各种房地产收紧政策密集出台 7月以来,各种房地产收紧政策密集出台,除监管部门收紧房企融资外,仅最近一周时间内,就有苏州、洛阳、呼和浩特、大连、合肥等多个城市接连加码楼市调控,还有开封取消限售被叫停。 据中原地产首席分析师张大伟统计,7月单月房地产调控已经超过40次,继续维持高位。 “2019年楼市调控从一季度的宽松为主,到4月份的政治局会议再提房住不炒,二季度开始到7月份,各地房地产政策内容以收紧为主。最近的7月份,各种收紧政策频繁出现,其中主要是整顿乱象为主。”张大伟说,从发布调控政策的城市看,主要以房价上涨明显城市为主,这种城市基本集中在一二线城市,房价在最近依然处于高位,体现了“稳预期、稳地价、稳房价”依然是政策的主要内容。 不少分析指出,从中央政治局会议的表态看,即便经济出现了一定下行压力,但政府靠房地产拉动经济的情况也较难出现。房地产调控思路仍是房住不炒,短期不会放松一二线调控政策。联讯证券首席经济学家李奇霖称,预计针对房企融资的监管不会放松,继续收紧的概率更大,在“因城施策”的框架下,迫于财政收支压力,一些城市可能变相放松,但放开的步子不会太大。 实际上,作为周期性行业,房地产即便没有近期政府加码调控的密集政策出台,今明两年也将大概率处在行业景气度下行区间。 “房地产在广义信贷中扮演着重要角色,尽管近年来房地产调控政策将房地产行业的周期性属性有所压平,但房地产仍属周期性行业,今后两年房地产行业处于下行周期,2019年商品房销售大概率负增长。”张斌称。 |

还没有用户评论, 快来抢沙发!