近日,青岛农商行披露了对证监会关于可转债发行的多项反馈意见的回复。反馈意见中,该行详细披露其资本金构成、理财业务风险情况、资管新规后理财业务转型进展以及与包商银行业务往来、不良贷款率等一系列情况。

青岛农商行表示,该行实行积极的本补充计划,建立长效的资本补充机制,报告期各期末,该行的资本充足率水平达到监管部门要求。 截至2019年6月30日、2018年12月31日、2017年12月31日和2016年12月31日,其核心一级资本充足率分别为10.38%、10.60%、10.50%和10.67%。 对于该行部分年份核心一级资本充足率、二级资本充足率和资本充足率存在下降情况,青岛农商行表示,主要由于为支持当地实体经济发展,服务小微企业和涉农企业,满足客户融资需求。 “本行在中国人民银行宏观审慎评估管理下,适当加大了对各项贷款的投放力度,使得风险资产增速高于各级资本增速,各级资本充足率有所下降。”青岛农商行在公告中表示。 数据显示,2019年6月末的核心一级资本资本充足率、一级资本充足率、资本充足率较2018年末分别下降0.22个百分点、0.22个百分点和0.34个百分点。 非保本理财存在部分违约,监管部门正有序压降 据悉,2019年7月,青岛农商行披露不超过50亿元的A股可转债方案,可转债转股后拟用于补充核心一级资本、提高资本充足率水平。随后,青岛农商行收到证监会反馈意见,涉及理财业务风险情况、同业投资中是否存在“非标”产品、报告期内受到的行政处罚等。 青岛农商行表示,截至2019年6月30日,该行保本理财产品投资的底层资产中,不存在债项风险评级为C的债券。公告显示,其中保本理财穿透至底层标的为债券及同业存单的资产,流动性较高,风险相对较低。 同时将非保本理财产品投资的债券纳入全行统一授信管理,将理财资金债券投资的理财专项额度与债券发行人在青岛农商行其他业务的授信额度合并统计。

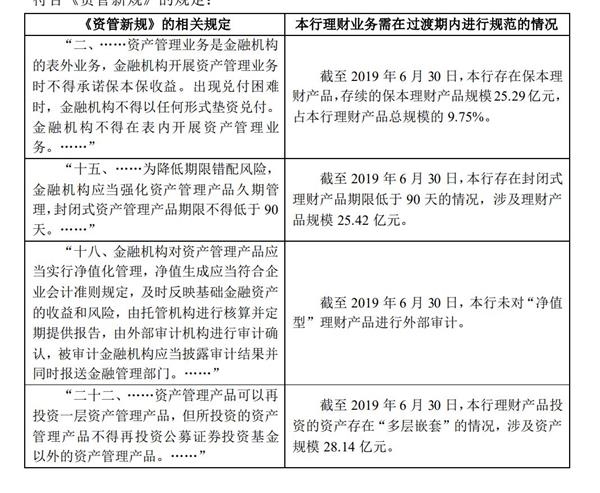

截至2019年6月30日,青岛农商行非保本理财产品投资的底层资产中,存在5笔债项风险评级为C的债券,分别为16申信01(6000万)、13永泰债(312万元)、16胜通01(3000万元)、15金鸿债(615.47万元)、16银亿04(3079.20万元),合计13,006.67万元,占非保本理财规模的0.58%,占比较小。 对此,青岛农商行表示,上述违约债券不存在重大经营风险,处置进展情况均已按月报送监管机构。截至目前,青岛农商行非保本理财存在部分债券违约或主体其他债券违约的情况,导致非保本理财专户估值有所下降,其管理层正在有序压降存量资产。 数据显示,截至2019年6月30日、2018年12月31日,青岛农商行发行的保本理财产品规模分别为25.29亿元、26.71亿元,占比分别为9.75%、10.86%;非保本理财产品发行规模分别为234.06亿元、219.25亿元,占比分别为90.25%、89.14%。 资管新规过渡,有序压降老产品规模 对于资管新规发布后,青岛农商行理财业务的核查、产品报备情况,过渡期安排问题。青岛农商行指出,目前发行的理财产品均已按照监管要求在全国银行业理财信息登记系统进行了集中登记。对于公募理财产品,在理财产品销售前10个工作日,在全国银行业理财信息登记系统进行登记;对于私募理财产品,在理财产品销售前2个工作日,在全国银行业理财信息登记系统进行登记;在理财产品终止后5个工作日内完成终止登记。 青岛农商行在回复证监会时表示,截至2019年6月末,该行仍有4项问题需要在过渡期内进行规范: 一是存在保本理财产品,存续的保本理财产品规模为25.29亿元,占该行理财产品总规模的9.75%;二是存在封闭式理财产品期限低于90天的情况,涉及理财产品规模为25.42亿元;三是未对“净值型”理财产品进行外部审计;四是理财产品投资的资产存在“多层嵌套”的情况,涉及资产规模28.14亿元。

截至2019年6月30日,青岛农商行在全国银行业理财信息登记系统进行登记并获得登记编码的存续理财产品共524只,其中“净值型”理财产品存续3只,余额31.01亿元;“预期收益型”理财产品存续521只,余额221.92亿元,净值化率为12.3%。 同时,公告指出,《资管新规》发布后,该行理财业务的过渡期安排《资管新规》发布后,结合存量业务及系统建设情况,制定了理财业务整改方案,有计划有步骤的推出净值型产品,推动业务转型发展,增强本行理财业务的市场竞争力。 第一,在过渡期内,明确老资产的处置方案,对存量理财资金投资“一户一策”分析,将持有的底层资产分别通过持有至到期、择机卖出和新老产品转化方式进行整改。对部分难以整改的资产,拟与监管沟通,按照监管要求办理。 第二,有序压降老产品规模,构建新产品体系。在老产品压降方面,该行以确保理财业务流动性安全为主基调,平稳压降老产品规模,优先压降同业理财规模,适时推出现金管理类产品逐步替代90天以内封闭式产品。 青岛农商行表示,2020年逐步停止发行不符合《资管新规》要求的理财产品,实现理财业务全净值化合规运营,力争在2020年底完成存量产品的整改。 第三,青岛农商行的理财业务发展将加强风控体系、投研体系、产品体系、销售体系、运营估值体系、专业系统体系等“六大体系”的建设,推进理财净值化转型。 与包商银行部分业务将计提减值 值得一提的是,监管部门对于青岛农商行同业业务的构成、比例及其变动情况、投资对手方涉及风险银行的问题也较为关心。对此青岛农商行在反馈意见中还披露了与包商银行业务往来情况。 截至2019年6月30日,青岛农商行拆出包商银行2笔存款,分别为500万美元、1000万美元,折合人民币1.03亿元。该行于2019年6月与包商银行接管组签订《债权收购与转让协议》,对于协议未覆盖的敞口全额计提92.7万元减值准备。上述产品分别于2020年2月13日与2020年3月11日到期。 截至本反馈回复出具日,这两笔外币拆借业务全部本金和部分利息均已按期兑付,两笔债权剩余未兑付利息金额为12.73万美元,将参与后续追偿。 此外,截至2019年6月30日,青岛农商行所投资的“汇鑫10号定向资产管理计划”第16、17期持有包商银行同业存款分别为3亿元和3亿元。该行已对《债权收购与转让协议》中未被收购并依法参与后续受偿的债权全额确认公允价值浮亏,金额为人民币0.55亿元,后续将根据实际兑付情况进行调整。 据悉,上述两笔同业存款分别于2019年12月19日与2020年3月12日到期。2019年12月19日,包商银行兑付第16期资管计划2.83亿元,并将剩余本金和应计利息转为其一年期定期存单。 加大核销力度,不良贷款三年续降 数据显示,2016年至2018年,青岛农商行不良贷款率分别为2.01%、1.86%、1.57%,不良贷款率呈下降趋势。对此,该行表示,不良贷款率逐年下降的主要原因为该行为应对行业整体贷款质量下降的趋势,不断加大不良贷款处置核销力度。 数据显示,2016年、2017年和2018年,青岛农商行分别处置不良贷款17.10亿元、22.44亿元和0.93亿元,分别核销不良贷款0.05亿元、2.24亿元和13.21亿元,保持了不良贷款余额的稳定。 截至2016年末、2017年末和2018年末,同业上市银行不良贷款率平均值呈逐年下降趋势,与青岛农商行不良贷款率变动趋势一致。 经核查,保荐机构认为,青岛农商行已制定完善的贷款分类制度,划分为不良类贷款充分、完整,逾期90天以上贷款均划分为不良贷款;申请人发放贷款和垫款总额稳健增长,2016年末至2018年末不良贷款率逐年下降,与同业上市银行不良贷款率平均值变动趋势一致。 |

还没有用户评论, 快来抢沙发!