“我们在2009年时选择了正确的商业模式。” 2016年7月,在业绩创下创立后新高之际,时任拉夏贝尔(603157.SH)董秘茅健在接受媒体采访时说道。 茅健所说的商业模式,是扩张,通过直营模式扩张。这也是ZARA等国际快时尚巨头主要发展模式。 不过拉夏贝尔扩张方式更加激进。2009年,拉夏贝尔营销网点还仅有900余个;到2016年底,营销网点已经达到9000多个。 营销网点增多,业绩自然上涨。2012年,拉夏贝尔营收为29.13亿元,2016年已经变成85.51亿元,4年翻了2倍。净利润也从2012年的2.6亿,增长至2016年的5.72亿元,俨然一匹超级大白马。 不过,要想在产品稳定性差,壁垒建立难度高的女装赛道胜出,谈何容易。 只扩充渠道,经营效率却没有跟上的拉夏贝尔,在巨额存货压力下,很难再去支撑那些效率不高的门店。 2018年,拉夏贝尔不仅营收也开始下滑,因为关闭门店导致长期摊销的5亿元装修费用,计入当期销售费用中,更是亏损2亿元。 2019年上半年,关闭2400余家门店的拉夏贝尔,已经亏损5亿元。 从成立之初,就瞄准ZARA模式发展的拉夏贝尔,眼下却离ZARA越来越远。业绩表现不佳,股价持续下跌,最终实际控制人质押的股份也爆了仓。 ZARA成功的道理大家都懂,不过看得懂和学的会,显然是两码事。 01 渠道诚可贵,销量价更高 想办法通过直营的模式扩张渠道,为未来打下基础,这是在1998年拉夏贝尔成立之初,实控人邢加兴的想法。 当时国内商业地产正处于萌芽时期,受到外国企业启发邢加兴由此认为,占据重要商业广场是关键。 从一线城市发展到十八线城市,建立一个深度渠道,这也是大多数品牌商的选择。不过,大家主要通过加盟的方式来扩张渠道。 诸如森马、美邦服饰等耳熟能详的品牌,在当时都是这么做的。2010年上市之时,森马共有4007家门店,其中只有145家为自营店。 当时的服装品牌商们,更像一个渠道管理公司,而不是真正意义上的品牌公司。 不过拉夏贝尔应该是想成为品牌公司,在发展之初采用的就是全自营模式。当时,国外巨头ZARA、优衣库等品牌公司,主要都采取自营模式。 相对于加盟模式来说,直营模式在进货数量、调拨、定价、市场形象及营销方式等全盘可控。不过,全直营模式对供应链有着更高的要求,而成本更是关键。毕竟装修、人员工资都要自己出钱。 受限于资金问题,拉夏贝尔发展一直停滞不前。直到2009年君联资本出资入股,拉夏贝尔才迎来扩张时代。 2017年是拉夏贝尔的巅峰时刻。当年年末,拉夏贝尔共有9448家销售网点,为成立以来之最。

不过渠道诚可贵,销量价更高。ZARA们的渠道扩张,是建立在销量的基础上。虽然拉夏贝尔也是秉承快时尚的风格,但通过坪效的数据,你能赤裸裸的感受到,拉夏贝尔是极其低效的。 2014年—2016年,拉夏贝尔的坪效约为6168元/每平米、5016元/每平米、4404元/每平米。 2014年,ZARA的坪效为2.73万元/每平米。效率更高的优衣库,年坪效更是超过5万元/平方米。 快速扩张却低效的拉夏贝尔,实际上经不起一点冲击。毕竟对于直营店来说,店租、人工等成本可不低,扣除这些成本后,平均每家店只能做到微利。 02 没有竞争力的扩张,就是耍流氓 那么,一个销售网点每年成本究竟需要多少呢? 门店的总费用体现在销售费用。2018年,拉夏贝尔销售费用为60.32亿元。占总营收比例59.27%。 具体来看,拉夏贝尔的门店分为专卖店和专柜。专卖店就是自己独立的门店,自己租店铺、装修等;而专柜则通常是位于商场内部,由商场统一负责收银,无须支付租金,商场扣除固定点数的抽成。从拉夏贝尔的年报数据来看,基本上是按28%进行抽成。 除了店租,专卖店和专柜的固定成本差异不会太大。刨去店租、商场抽点后,拉夏贝尔销售费用为36亿元。2018年公司共有营销网点9269个,即不算店租、商场抽点的情况下,每个网点的固定成本大约是33.34万元。 也就是说,在不算扣点的成本下,专柜的成本大约是33.34万元。 2018年,拉夏贝尔专卖店平均租金为26.65万元。加上33.34万元固定成本,专卖店的成本大约是59.84万元。需要注意的是,为了简单计算,这不算税费。 2018年,拉夏贝尔毛利率平均为65%。若以65%计算,在不算税费的情况下,一家专卖店要想不亏本,每年销售额大约需达到89万元左右;而一家专柜要想不亏本,销售额大约要达到86万元。 2018年,拉夏贝尔专柜平均销售额为92.65万元,专卖店平均销售额为96万元。从平均水平来看,还略有盈余。但实际上,拉夏贝尔2014年以来开设的专柜,大部分应该达不到这个水平。 拉夏贝尔招股书显示,2014年—2016年公司新开的专柜,收入基本较为稳定,平均月收入在5万元左右。当然,这里已经扣除28%的抽点。若不扣除,平均月收入约为6.41万元,年销售额大约是76万元。

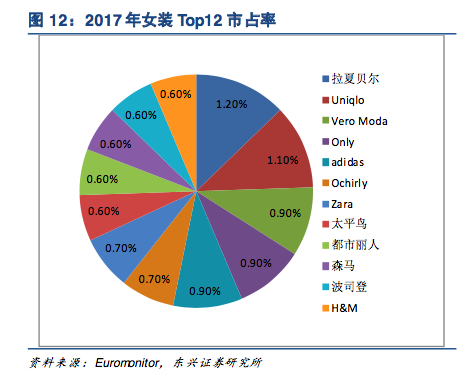

近两年,专柜的收入还在大幅下滑。2016年专柜平均销售额为104.58万元,2018年仅有92.65万元,下滑了11.49%。 不过2014年以来,拉夏贝尔开的主是专卖店。2014年至2018年年底,专柜数量净新增1318家,而专卖店数量净新增2536家。 相比专柜,专卖店的日子要好过一些。2014年—2016年新开的专卖店,2016年收入平均数超过100万元。 不过专卖店的收入同样在下滑。2016年专卖店平均收入为101.34万元,2018年则是96万元,两年下滑5%左右。 相对来说,这两年拉夏贝尔专卖店的日子要比专柜好过。不过专卖店的保本销售额要达到89万元的情况下,个别专卖店的日子应该也不算太如意。 对于拉夏贝尔来说,很难扛住众多门店的亏损。为了开直营店,公司的短期借款已经达到19亿元。而销量不如意,又面临着惊人的库存压力。2018年,公司库存达到25亿元,而公司净资产也只有35.61亿元。 2019年上半年,拉夏贝尔关闭网点2400余个,从中应该能看出拉夏贝尔当下的处境。 在经历了疯狂的渠道扩张后,紧接着又是吓人的关店潮,拉夏贝尔离ZARA等巨头的距离,似乎更远了。 03 成为ZARA,看起来简单做起来难 成为ZARA,应该是中国所有女装企业的终极目标。 过去20年,ZARA可谓是全球女装行业最靓的仔。截止2018年底,ZARA母公司Inditex集团在全球拥有7475个门店,较21世纪初增长了近4倍。 不断扩张的门店,让Inditex集团业绩持续上涨。2018年,ZARA母公司营收261亿欧元,同比增长4%;净利润为34.48亿欧元,同比增长2.25%。Inditex集团的业绩,主要来自ZARA。 虽然近年来增速有所放缓,但在过去20余年,不管是营收还是净利润,ZARA母公司一直处于增长状态。 这样的表现,在女装市场可不多见。毕竟,女装生意不是那么好做。 女装,你更应该理解为“科技股”。虽然女神们舍得对自己花钱,女装市场规模巨大,但女神们的需求讲究时尚,讲究变化。 这就要求女装企业需要不断创新。不过审美这个东西因人而异,所以服装产品创新不同于科技技术迭代,有明显的数字衡量指标。所以你很难持续产出符合大众审美的产品。 产品稳定性差,这就给企业建立壁垒带来一定的难度。就以中国市场为例,2017年,拉夏贝尔是中国市场占有率最高的女装品牌,不过也仅有1.2%。经过这么多年的发展,你很难说谁是中国女装龙头。

ZARA之所以能够保持业绩持续增长,主要通过多款式,少库存,用疯狂的周转速度来满足女神们的需求。 为了让消费者赶上最新流行的脚步,ZARA各连锁店每周一定会有新品上市,而且各店陈列的每件商品通常只有五件库存量,属于多样少量经营模式。 ZARA商品上下架的替换率非常快,每隔3周,其服装店内所有商品一定要全部换新。 为了保证这样的周转速度,所以ZARA全产业链介入。ZARA拥有自己的成衣工厂,并且店铺采用自营模式。 服装品牌企业业绩增长,渠道扩张的确是关键。但对于ZARA来说,能够用相对合理的价格,给消费者提供时髦的产品,这是集研发、快速周转及所有细节的执行为一体的结果。这些要素,缺一不可。 2015年,正值拉夏贝尔高光时刻。时任拉夏贝尔常务副总裁王勇表示,拉夏贝尔能取得今天的成就,主要是学习了GAP、ZARA、H&M的模式,走全直营和多平台的运营,这也将是服装业的未来。 不过,拉夏贝尔存货周转天数超过200天,相比之下,优衣库存货周转天数为144天,ZARA的母公司只有87天。从这一点看,你很难会相信它对标的是ZARA。 道理大家都懂。不过看起来容易,做起来好像很难。 |

还没有用户评论, 快来抢沙发!