越来越多的券商加入到财富管理的转型赛道。 近期,又一家券商——天风证券宣布向财富管理进行战略性调整,原来财富管理总部更名为机构投顾总部,零售业务总部高净值客户部更名为财富管理总部,调整为公司独立一级部门。

天风证券的调整并非个案。在经纪业务持续陷入佣金苦战,行业收入缩水的背景下,过去2年以来,有超过数十家券商将财富管理提升到战略层面,同时调整业务架构以支持财富管理业务更好地开展。

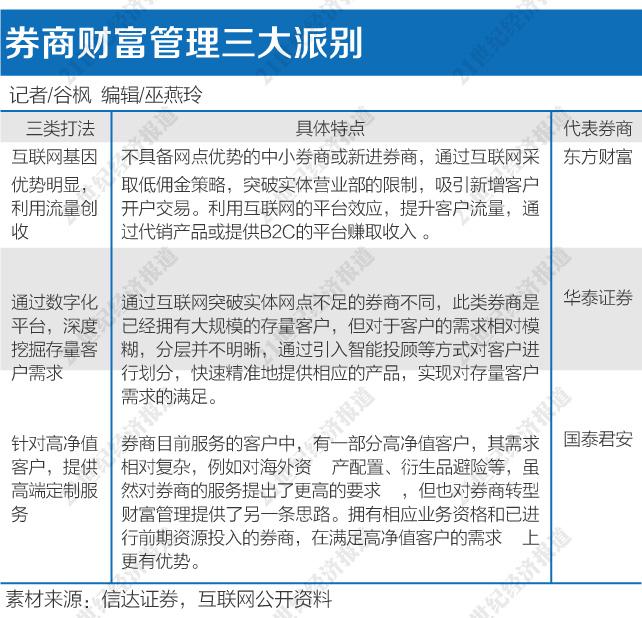

然而,财富管理业务要怎么做,目前尚未有一家券商有明确成功的路径。基于资源和积累的不同,不同券商对于财富管理业务的理解也不相同,造成了目前券商财富管理乱战的局面,不过一些券商已在不同的赛道上跑出自己的特色,形成了“三大流派”。 摸石头过河 国内券商的主要盈利来源之一是经纪业务,但经历了10年佣金竞争后,同质化严重的传统经纪业务已成为红海市场。 根据记者从机构处获取的数据显示,2018年股基交易量较2008年已增加近4倍,但2018年代理买卖证券净收入反较2008年下降了29.32%。 2018年,在经历了2015年以来股市剧烈波动后的行业下行期后,越来越多的券商意识到经纪业务转型财富管理的迫切性,因此出现了这波财富管理转型大潮。 不过,尽管从战略上重视财富管理,但目前多数券商的财富管理转型都是模糊的甚至是假性的。 “当前券商的财富管理业务仍是以通道业务为主,辅助以产品代销、“两融”业务、资讯产品的销售以及投顾资讯服务,尚未实现以客户为中心的、为适当的客户提供适当的产品的财富管理转型。从商业模式的构建来看,券商的财富管理模式仅是一种‘假性’财富管理。”华东地区一家大型券商经纪业务中层人士表示。 “券商财富管理业务转型还停留在战略转型层面,服务客户定位不清晰。虽然明确了传统的经纪业务向财富管理转型,但对于目标客户的定位尚未明确,部分券商仅是将传统手续费通道业务移至线上,尚未见到实质性的转型动作。” 信达证券金融行业分析师王小军认为。 除此之外,产品的匮乏也制约了券商财富管理业务的向前。 “今年总部去营业部调研,下面的客户经理反映最多的问题就是销售的产品同质化严重,没有针对性的产品可以提供给客户,打法还是销售的套路,所以现在公司也在考虑如何自上而下推动财富管理,希望以产品设计作为突破口向下辐射。” 王小军也表示,过去券商在财富管理产品过于单一的原因一方面是政策对于行业创新较为严格,另一方面是产品的高度定制化加大了产品设计的成本,性价比偏低。随着监管环境边际改善,证券公司在创新上迎来发展机遇,大数据与金融科技的应用为券商在产品设计上降低了成本投入,有助于券商通过产品创新在财富管理业务转型中形成差异化优势。 三大打法 虽然券商转型财富管理的问题颇多,进度停滞不前,但不同的券商还是在积极找寻不同的破局方向,少数一些券商也逐渐形成一定的财富管理业务特色。 “由于各家券商先天禀赋不同,所以转型的发力点亦不相同。”王小军认为目前市场券商的财富管理有三类打法,分别是:“互联网基因优势明显,利用流量创收”,“通过数字化平台,深度挖掘存量客户需求”以及“针对高净值客户,提供高端定制服务”,而这三类不同方向具有代表性的券商分别为东方财富、华泰证券和国泰君安。 其中最有代表性的属华泰证券的财富管理业务。王小军指出:“华泰证券的经纪业务多年来坐拥行业首位,拥有众多营业部和广泛的客户,其转型财富管理的核心在于行业低佣金冲击下,提升存量客户的黏性,维持住行业地位。因此华泰的策略是,针对存量客户的需求深度挖掘,将大规模的人力和资源投资于前台服务,将冗杂的中后台服务集中于数字化平台处理。” 2016年,华泰证券斥资7.68亿美元收购Asset Market Financial Holdings, Inc.全部股份。与其他券商转型的主流选择不同的是,Asset Market并非传统意义上的智能投顾,而是一家可提供综合资产管理的平台,让投资顾问专注于在前台服务客户。中后台的服务包括产品尽调和研究、投资组合搭建及调整、客户资产分析、定期报告的发送等交由平台处理,从而使投顾可以深入理解客户的金融需求并提供更有针对性的服务。 另一家具有代表性的券商是国泰君安。对于国泰君安,王小军的定义是:“区别于华泰证券,国泰君安的经纪业务虽然位于行业前列,但并不是行业龙头。公司虽然拥有一定的存量客户,但对存量客户的覆盖不足。这意味着转型财富管理的过程中,公司既要完成对存量客户需求的覆盖,同时又要借助自身优势争取更多的新增客户。” 这一过程中,国泰君安的打法是利用头部券商可以参与各种创新业务的优势,推动财富管理的差异化打法,如国泰君安在衍生品和海外业务上都有其他很多券商不具备的优势。 “券商服务的客户中,有一部分高净值客户需求相对复杂,例如对海外资产配置、衍生品避险等。这为券商转型财富管理提供了另一条思路。拥有相应业务资格和已进行前期资源投入的券商,在满足高净值客户的需求上更有优势。” 王小军分析指出。 而相较头部券商有海外业务、创新业务、投行业务的优势,中小券商财富管理转型之路或需另辟蹊径。 前述华东地区中层人士告诉记者:“中国财富管理市场竞争格局未来会和银行市场类似,呈现“哑铃型”分布,“哑铃”一头是头部券商提供的综合性财富管理服务,另一头是众多中小券商,聚焦当地,提供特色化财富管理服务,中小券商必须要做出特色。” 西部证券董事长徐朝晖则强调,海外市场成熟经验中,财富管理业务方向适合中小券商的路径是互联网模式,即借助金融科技力量,通过互联网平台为大众客户提供相对优质且低附加值的财富管理服务。中小券商可以考虑通过IT技术和管理平台对客户进行分级管理,在客户分级的基础上精准定位客户需求,抢占财富管理市场。 |

还没有用户评论, 快来抢沙发!