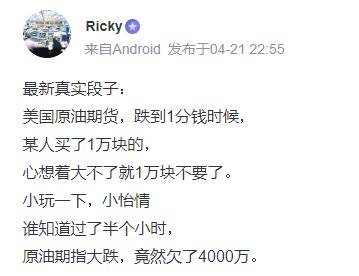

中国金融机构鲜有机会在国际资本舞台显山露水,为数不多的几次都是以巨亏被载入史册。近期,中国银行原油宝在“美国原油期货5月合约暴跌至负数”的历史事件中记下了浓重的一笔。更加悲剧的是,这次中国银行拉上了成千上万对原油期货风险认知严重不足的小白散户。 如果你是其中一个倒霉鬼,在原油跌到1块钱的时候拿出1万块钱去抄底中行原油宝,第二天就面临不仅亏掉1万块,更严重的是你将倒欠中行265万,你该怎么办?

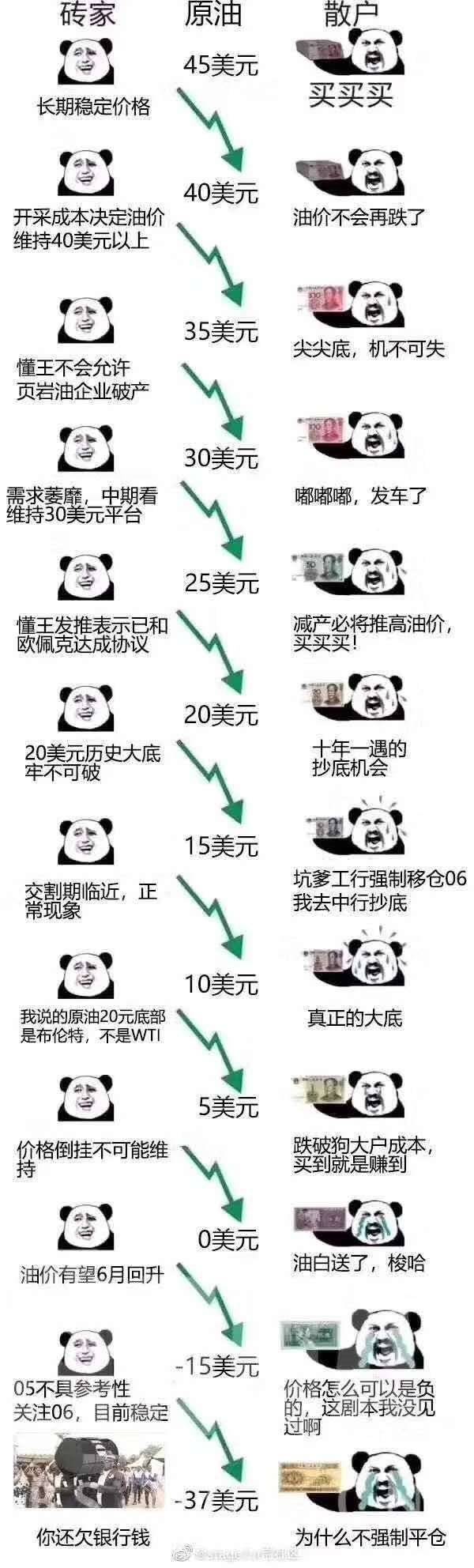

不得不说段子手刻画热点事件真是挺有才的,以上这张图把中国散户抄底原油的过程还原得淋漓尽致。根据原油宝的交易设计,当出现结算价为负值的极端情形时,看似无杠杆的产品反而会呈现杠杆无限放大的情形。 那你到底会亏多少钱呢?最极端的例子:假设有人以0.01元的价格投入1万元抄底,结果结算价却是-266元,倒欠银行2.66亿,实际杠杆达到了2.66万倍。

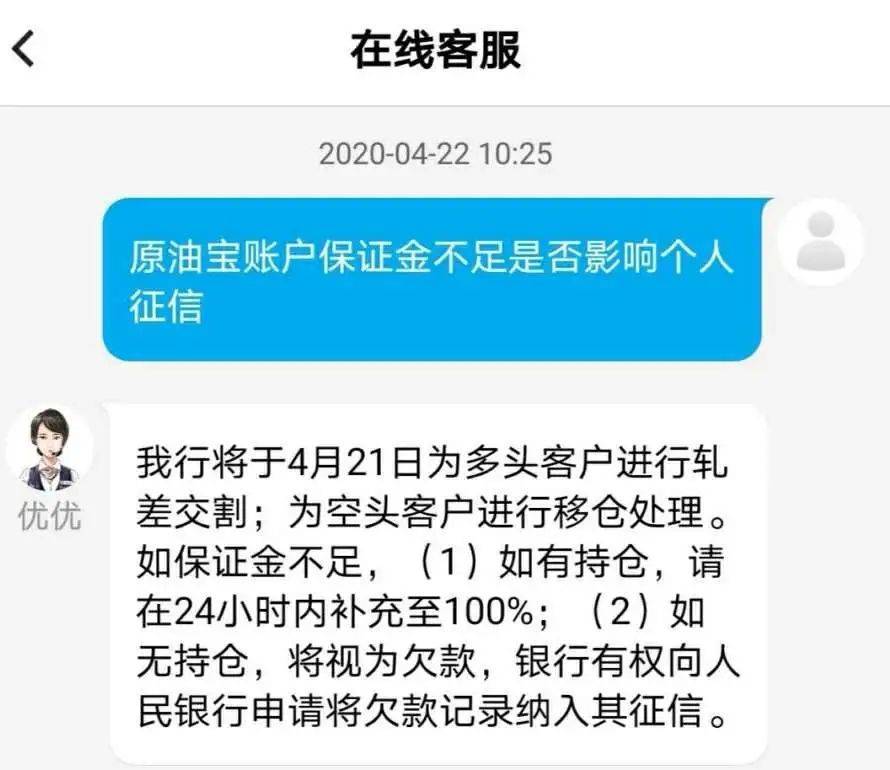

但不得不说,精准地在1分钱的时候抄底原油是非常困难的,但是在1块钱的时候买入,确实是有可能的。那么如果有个倒霉鬼在1块钱的时候买了1万块的原油宝,结果倒欠中行265万,这个时候他绝望地去找中国银行问怎么办,会发生什么呢?雪球哥根据目前中国银行就原油宝事件发布的相关公告以及原油宝相关产品说明,以问答形式尝试解答。不得不先强调,魔幻的现实往往比段子更残酷! Q1:我就买了1万块钱,现在倒欠265万,这太离谱了,中国银行作为国内知名银行,能否发发慈悲取消这笔交易? 不好意思,你太天真了。 4月22日中国银行发布了关于原油宝业务情况的说明:原油宝产品挂钩境外原油期货类似期货交易的操作,按照协议约定合约到期时,会在合约到期处理日依照客户事先指定的方式,进行移仓或到期轧差处理。 直译下:中国银行按规办事,投资者风险自负! Q2:我就买了1万块钱,现在倒欠265万,我实在还不起啊,不还你又能拿我怎么样呢? 不好意思,欠钱不还,是会有代价的。 首先,根据原油宝投资协议,保证金不足部分,中国银行可扣去投资者其他账户资金用于抵偿该行损失。这意味着,当投资者不主动弥补“倒欠”原油宝账户的钱,存款账户也将不保。 但是如果你的钱不够不想还,银行能拿我怎么办?这个已经有人帮你问了中行客服,回答如下:

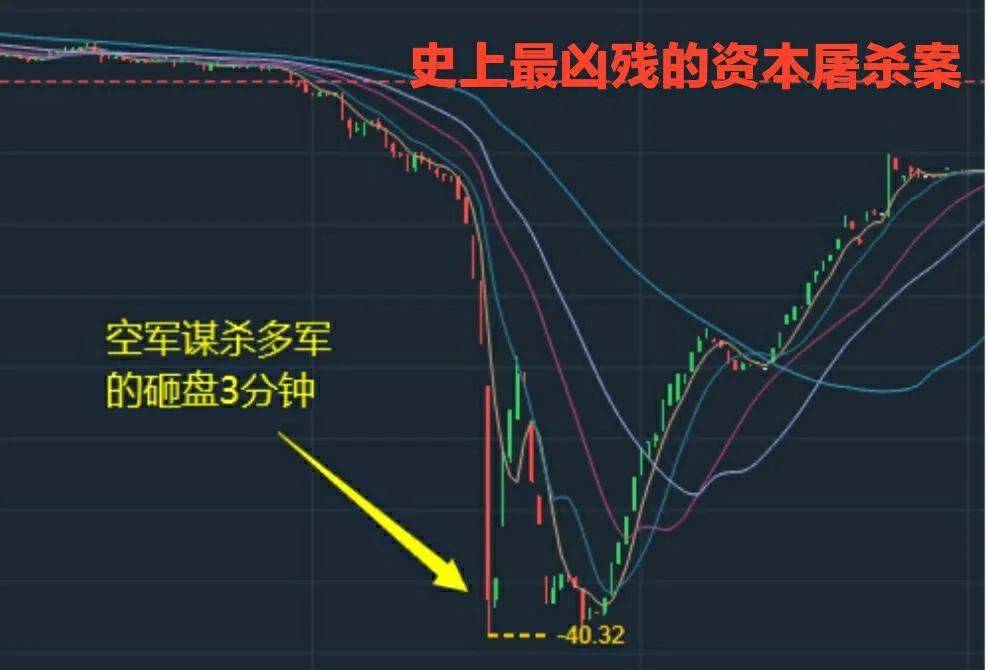

Q3:你们这个“-266.12元”还有“-37.63美元”的价格到底是怎么定的? 根据中行原油宝产品规定,美国WTI原油期货的结算价不是按收盘价来,而是按照半夜2:28-2:30那3分钟的平均价来结算的。中行参照CME公布的官方结算价进行轧差或移仓。虽然只有那三分钟里价格被砸到-37.63美元,但按规则来说,就是要按这个价结算。 Q4:美国原油期货只有5月合约在北京时间4月21日凌晨短暂跌到过负数,此后很快转正,同时6月合约并未出现负数并且出现了反弹,请问为什么我的持仓没能抗过那几分钟?为什么没能移仓至6月享受此后的原油反弹? 不好意思,还是太天真了。

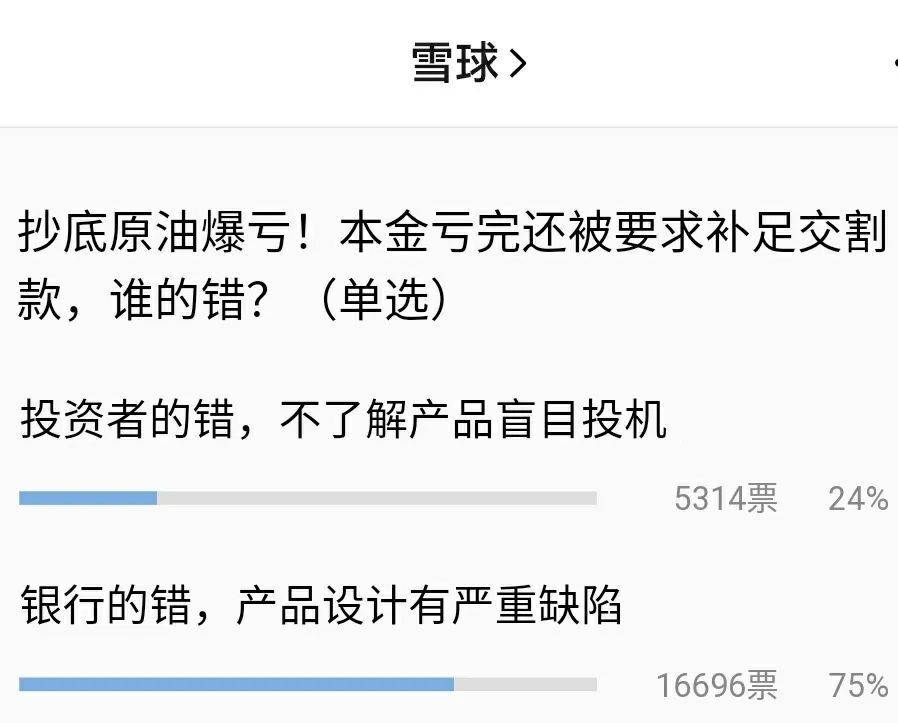

根据公告,中行在4月21日为多头客户进行轧差交割;为空头客户进行移仓处理。同时,中行自4月21日起已经暂停了原油宝新开仓交易。 直译:这是因为如果你持有多头仓位,按照4月21日-37.63美元的结算价进行轧差,也就意味着你已经在这个价位被强平了,你的本金已经亏完了,并且被穿仓,变成欠银行钱了。那个时刻起,你已经没有多头仓位了,更没办法移仓6月合约,当然也就没法吃到后续原油的反弹。 空头仓位之所以仍然能移仓处理,那是因为空头是赚钱的,如果没有平仓,按照产品规定,自然可以进行移仓。 Q5:工行农行都是提前几天移仓,为啥就你中行选择最后一天移仓? 根据中行相关披露,“原油宝”产品的美国原油品种挂钩CME的WTI原油期货首行合约,于期货合约最后交易日前一日(即倒数第二个交易日)北京时间22:00停止交易。 直译:合约规定移仓在结算日前完成即可,并没有规定必须提前多久,虽然工行农行以及基金公司等都选择了提前几天移仓,但是中行可以用行情波动来解释。如果抓这点,只能说是中行对原油期货交割和结算等或许不如其他金融机构那么专业。 Q6:这产品风险这么大,我都不知道,为什么要卖给我这种小白? 中行可以回答你的不仅限于以下三点: (1)买之前须签署协议。产品准入方面,为满足对客风险揭示等需要,客户在开展原油宝产品前须签署中行《中国银行股份有限公司金融市场个人产品协议》,协议在专门章节中向客户提示了业务相关风险,包括市场风险、交易成本风险、系统风险、通讯风险等。 (2)该产品不带杠杆所以被中行视为平衡型。考虑到客户叙做原油宝产品虽然面临一定本金损失的风险,但该产品并不带杠杆,中行在产品设计之初评定客户准入标准为平衡型以上投资者。中资大行中,工行、建行、交行等主要同业类似账户原油产品客户,准入风险等级也均为平衡型。 (3)出现较大波动的时候中行会提示。中行在市场出现较大波动时,分别于4月16、17、19、20日等时间,分别在手机银行、E融汇等原油宝产品对客渠道入口进行精准弹窗提示和公告提醒。 直译:1. 投资有风险,买银行理财请认真阅读产品书;2. 原油宝设计的时候并是要求100%保证金的,所以设计时并没有杠杆,只是没想到原油期货会出现负数,破天荒出现负数以后才有了利润上的风险;3. 原油行情波动大,虽然这是款T+0的产品,但是中行也会通过弹窗和公告提醒风险,投资者得注意留意行情风险提示自行决策。 但中行如果只是这么解释,估计很难令人信服,在银行理财创新过程中,向低风险承受的投资者推销高波动高风险的原油期货挂钩产品是否合适? Q7:22点停止交易,银行处理移仓,市场从11美元下跌至-37美元过程中,银行有无盈利? 中行“原油宝”产品的美国原油品种挂钩CME的WTI原油期货首行合约,于期货合约最后交易日前一日(即倒数第二个交易日)北京时间22:00停止交易。 22:00以后银行仅会根据客户头寸数量和方向,报CME进行轧差交割,并参考CME官方结算价格,指定“原油宝”合约结算价。 直译:这是款挂钩美国原油期货的衍生品,是银行理财的品种创新,但根据相关监管规定,中行不太可能私设资金池和客户做对手盘,否则是严重违规。 中行原油宝到底有没有错? 如果你在1块钱的时候买了1万块的纸原油,倒欠中行265万,那么理论上来说,你只能还钱,不然中行有权向人民银行申请将欠款记录纳入其征信。目前而言,根据中行原油宝相关产品说明以及公告来说,投资者将承受巨额损失。 但是中行是否完全不应该为本次事件承担任何责任呢?昨日雪球哥在文末发起了针对该事件的投票,截至现在,共有2.2万人参与投票,其中75%认为中行有错,产品设计有严重缺陷。

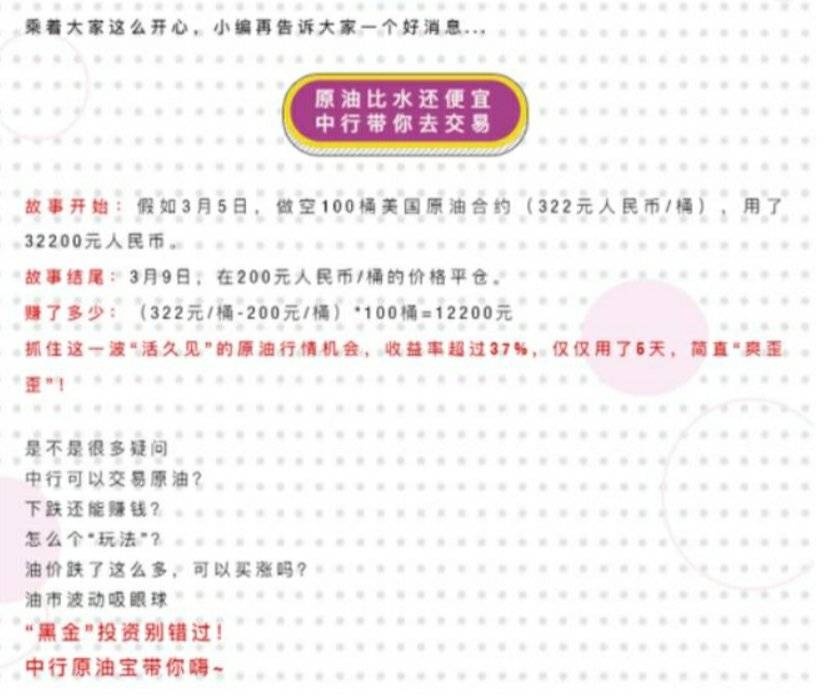

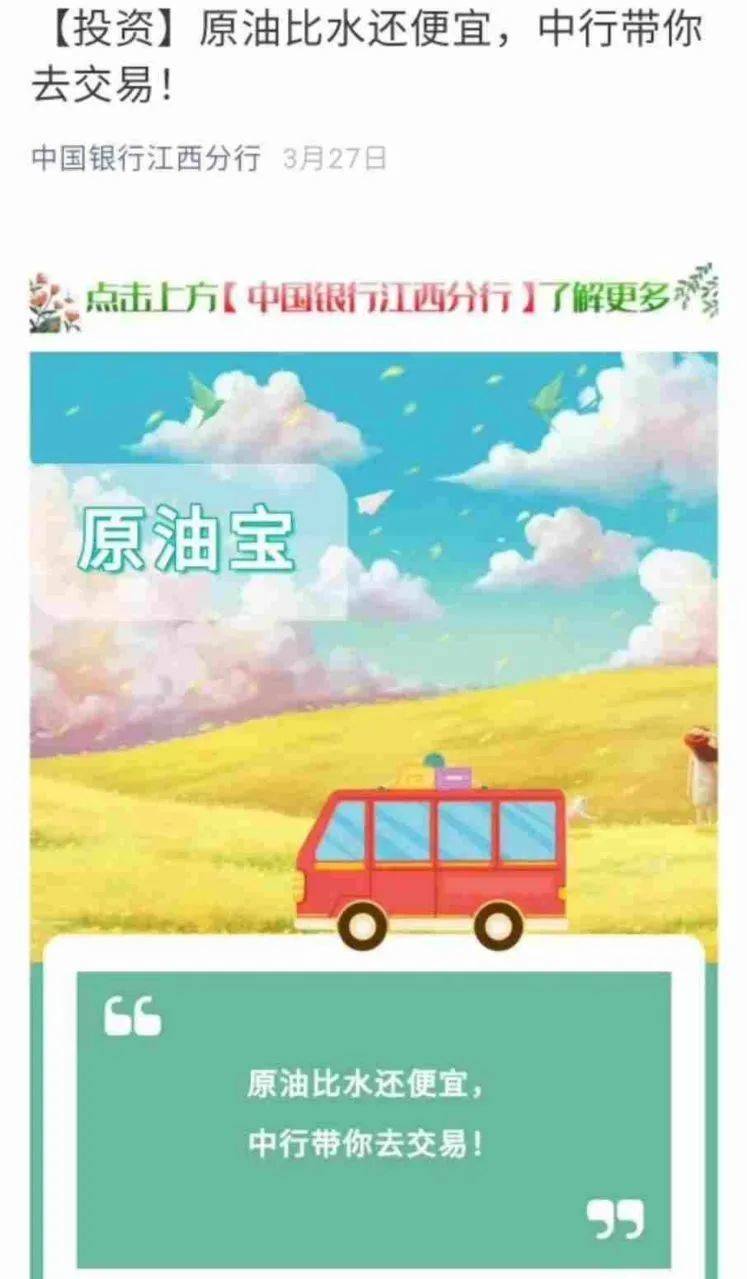

中国银行在原油宝巨亏事件中到底有什么样的错误呢?目前公众对中行的质疑主要集中在以下几点: 首先是否涉及不恰当宣传,将以原油期货为底层资产的高风险产品进行了过度宣传,以及在宣传该产品时是否进行了足够的风险提示?此前中行原油宝借中国银行强大的全国网络渠道,对原油宝进行了推广。比如3月底,中国银行江西分行、株洲分行等在微信公众号进行的“原油比水还便宜,中行带你去交易!”宣传活动:

比如宣传中过度强调收益:

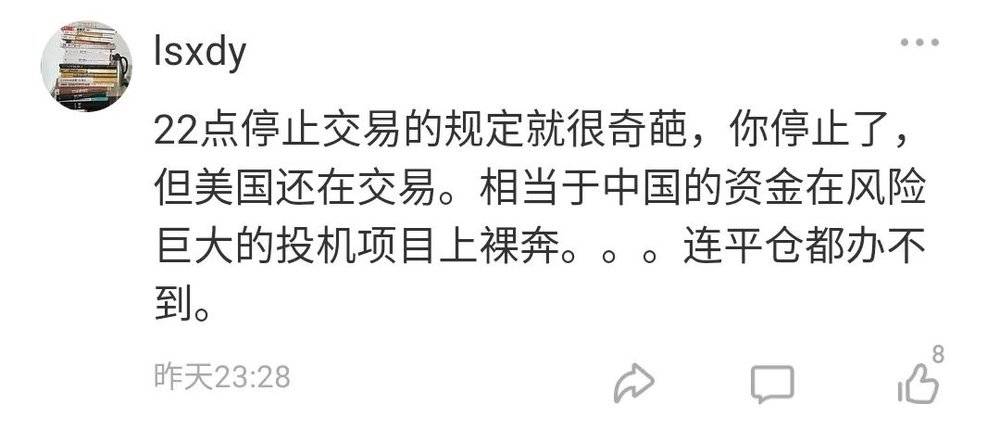

比如中国银行微银行2019年3月份在其公号做的原油宝视频; 然后是中行原油宝在产品设计方面存在的问题。 比如关于产品交易时间的问题,中行原油宝是挂钩美国原油期货走势的,但是交易时段却和底层资产错开了。对于原油期货这类高波动产品,交易时间错开会导致极端行情下的极端风险,在这次原油跌到负数的过程中该风险被放大到了极致,尤其是4月21日美国5月原油期货合约最后结算的那3分钟,该合约被打到负数。原油宝由于在20日晚22点已经停止交易,国内投资者只能干瞪眼。

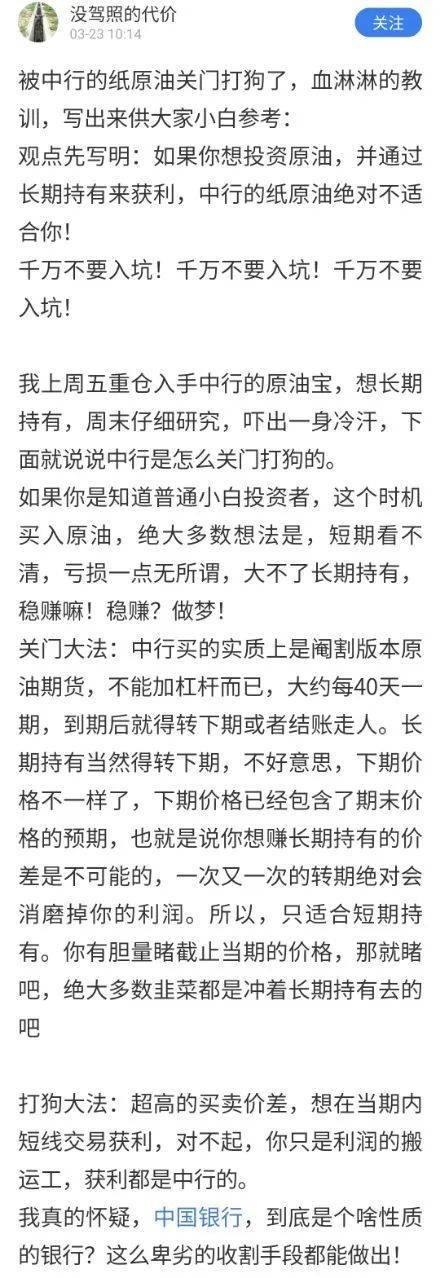

还有就是抛开本次穿仓事件,原油宝产品由于移仓产生的重大损耗,此前就已经被相对专业的投资者指出,比如雪球用户@没驾照的代价 在3月23日即对此进行了分析,幸好该用户已经提前结束了原油宝的投资。

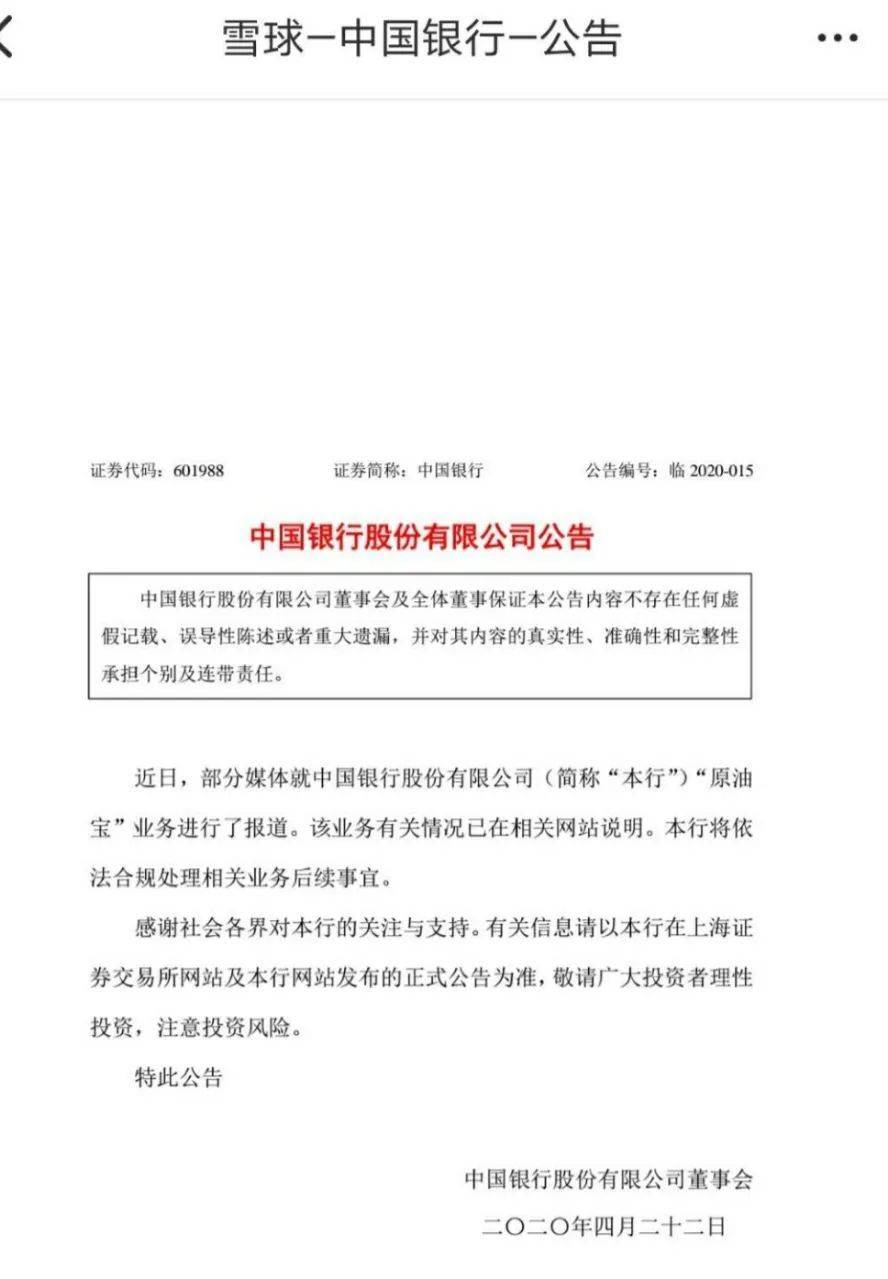

此外,中行原油宝在整个产品运营过程中的风控机制也是一大诟病,尤其是在原油剧烈波动的行情下,在主力合约已经从5月份调到6月份的时候,中行没有像类似工行、农行以及国内基金公司、国外基金公司等那样提前进行移仓操作,而是持有5月合约到最后时刻;没有考虑该合约的流动性风险,在4月15日芝加哥期货交易所(CME)已经进行了原油期货负价格的测试情况下,中行仍然没有进行提前移仓,没有就原油期货价格可能出现负数这种极端情况的对应风险控制。 4月22日晚,中国银行作为上市公司对原油宝事件发布了最新公告:

不过这么一个公告,或许真的只能引来社会各界更多得关注,很难得到“支持”,对此你怎么看? 品牌升级/财经钻CZ,真正的价值型数字币,推动创新、科技、创业投资、价值型财经等等的进步和发展,单价6千美元以上(或等值USDT)每颗,回归财经钻CZ真实价值,即将上线交易所;咨询QQ:318059325 微信:wdcjcne 邮箱:cjzviped@gmail.com kefu@cjz.vip |

还没有用户评论, 快来抢沙发!