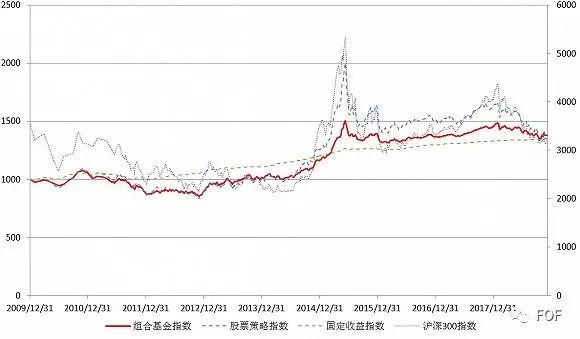

喧嚣与落寞转瞬间。 明星私募FOF产品“中信证券信享盛世X号”系列曾创下两天半卖出40多亿、最终销售规模达80亿元的纪录。现在,该系列产品不得不面对亏损现实。 朝阳永续数据显示,截至3月14日,该系列26只产品中有25只最新复权净值不超过0.97元,其中有产品在年初时一度亏损超过18%。 为什么备受市场追捧的明星私募FOF产品会面临业绩增长乏力的窘境呢? 双重把关,业绩普差 近年来FOF管理人和产品数量与日俱增,但是用广金美好总经理罗山的话来说,“大家普遍做得都很烂”。 广州一家小型FOF私募机构的负责人白俊坦承,包括自己公司在内,市场上很多FOF产品的业绩表现并不乐观,有的甚至比股票多头策略产品回撤还要大。 界面新闻对比了近年来市场上组合策略私募产品(以FOF为主)与股票策略、固定收益策略私募产品以及沪深300指数同一时期内的表现情况:

由上图可以明显看出,统计区间内,组合策略产品的总体收益情况在2015年之前的很长一段时间内表现低迷,与股票策略产品收益相当。随后又大幅跑输股票策略产品,防守能力和进攻性双双不足。

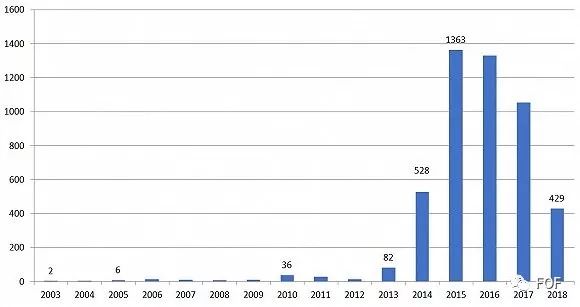

数据来源:组合大师 周期拉长到10年,组合策略产品的年化回报率排名垫底,同时夏普比率也仅稍高于股票策略产品,而远低于其他策略产品。 FOF是一种专门投资于其他投资基金的基金,一般会通过专业机构对标的基金进行筛选,达到帮助投资者优化基金投资的目的,其优势通常在于分散风险。 但是如上图所示,市场上组合策略产品的波动情况远大于固定收益策略产品,并没有明显体现出其应有的分散投资、平抑波动的优选特性。 投资者王磊告诉界面新闻记者,经过2015年股市的波动,他深刻地体会到了“股市有风险”这句话的含义。后来他被号称分散风险的FOF所吸引。 界面新闻统计了2003年以来各年度FOF产品的发行情况可以看到,正是在2015年,国内私募市场上的FOF产品迎来了爆发式的增长,直到2018年出现较大幅度的下滑。2015年也因此被称为“FOF井喷元年”。

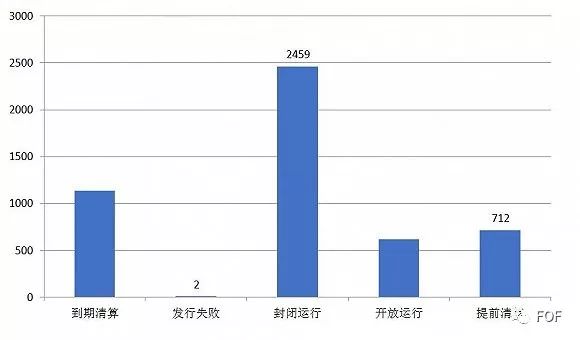

数据来源:组合大师 某券商从事私募代销业务的孙芳回忆,2015年的股市暴跌之后,FOF产品很好卖,几乎只要提到可以分散风险,大部分的客户就很有认同感。 一位不愿透露姓名的私募人士指出,FOF的火爆来得太突然了,面对着疯狂涌入的资金流,不少私募便顺势加入了FOF管理人的队伍中去,纷纷推出了自己的FOF产品,但实际上对于什么是FOF,该如何有效地去运作FOF基金并没有清晰认知。 北京一家小型FOF机构的负责人赵勇坦承,公司原计划首只产品做股票多头的,但当时正赶上股市暴跌之后,多头产品不好卖,FOF却很容易吸引投资者的关注,于是公司便顺势推出了FOF产品,“那时候就想着先募到钱再说”。 据朝阳永续的FOF基金经理张姚杰介绍,国内最早一批做FOF的几乎无一例外地都选择了股票型FOF,“可是它依然是一个股票资产,或者是大比例是股票资产,因此业绩表现在很大程度上取决于A股市场的整体表现”。 以“中信证券信享盛世X号”为代表的四大网红FOF也是如此,根据朝阳永续数据,这些产品在去年市场环境不乐观的情况下净值都遭遇了不同程度的回撤,而今年随着A股的强劲反弹,净值也都有明显回升,但目前大多数产品仍处于亏损状态。 比如“国泰君安全明星FOF”系列的22只产品,虽然今年以来的收益率普遍在5.6%左右,但是截至3月8日净值都还处于亏损状态。 私募排排数据显示,国内一共发行过4932只FOF产品,截至目前,1849只产品已经清算,占比高达37.49%;其中的712只产品属于提前清算,占比14.44%,不少产品更是刚成立不久便草草收场,典型的如华软新动力旗下的“乐享精选FOF2期”,数据显示,该产品于去年4月20日成立,一个月以后便选择了提前清算。

数据来源:组合大师 寻找风口资产是FOF投资的核心 除了被销售倒逼,对FOF不甚了解以外,界面新闻在采访过程中了解到,不少私募选择做FOF,还因为其本身对投资知之甚少,李朋便是其中之一。 李朋本是一名资深的财经媒体人,在私募圈积累了相当的资源和人脉,后萌生了转型做投资的想法,考虑到自身没有出色的过往业绩作为背书,在朋友的建议下,他选择成立FOF产品来圆自己的私募梦。 然而真正开始做了,李朋才发现“没那么简单”,面对着久久不能重回1元之上的产品净值,他一直被深深的挫败感所包围着。 既然对投资不甚了解,如何选择标的基金呢?最直接简单的方式就是去看底层产品的历史业绩,将此作为最重要的筛选指标。 然而,“基金管理人的过往业绩不代表未来业绩”,这句明确写在基金合同中的话虽然经常被不少投资者熟视无睹,却是一个最基本的事实。 界面新闻梳理发现不少进入业绩排行榜前十名的产品都曾出现次年业绩大幅下滑的情况。

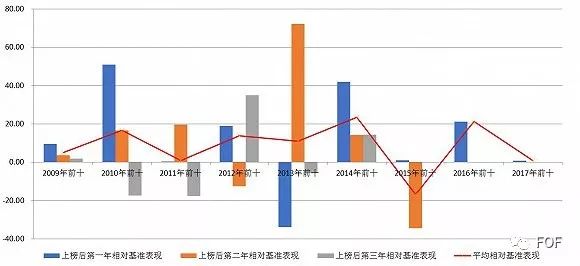

数据来源:组合大师 罗山指出,A股市场风格是不断轮动的,所以均衡配置的私募业绩排名一般很难特别靠前,只有正好重仓压在几个涨势特别好的板块的私募基金才可能取得超额收益。 界面新闻进一步选取了2009年以来各个年度收益排名前十位的股票策略私募产品,对比了其在之后三年里的业绩与同期基准业绩的相对表现情况

由上图可以看出,某一年度排名前十的产品在其上榜之后的各个年度收益继续跑赢同期基准的比率逐年递减。 基于此,丁鹏认为做好FOF的关键在于资产配置,寻找风口更加重要,基金经理的历史业绩只能简单地做为参考。 除了在股票市场寻找不同时期的风口之外,于大类资产中寻找风口同样重要。 大唐财富高级研究员李雅表示,一个好的FOF基金经理应该具备完善的大类资产配置框架及配置能力,能够识别并洞察股票、债券、期货、大宗商品等各类资产市场的运行逻辑,把握投资时机。鼎实财富副总经理梁成树也表示做好FOF首先要判断哪类市场有机会。 这是部分券商、第三方机构虽然在交易数据、私募产品数据等方面具有绝对优势,但FOF产品业绩依然不乐观的重要原因。 以国泰君安资产为例,数据显示,公司旗下正在运行且净值近期有更新的产品6只FOF产品截至目前有4只处于亏损状态,其中2014年12月中旬成立的“国泰君安君享卓越一号”最新净值仅为0.7791,折腾了4年多却还是亏损超过两成。 而歌斐诺宝旗下成立的85只FOF产品中则是有30只选择了提前清算,占比高达35.29%。 刘晓冬指出很多券商其数据基本上是在托管或者经纪业务等离投资比较远的部门,因此投资部门选择私募时,对未来“风口”的判断能力存在不足。 罗山指出,这种“拼盘式”的FOF本身并未提供任何的判断和增值服务,还多收一层管理费和业绩提成,所以在市场上并不具备竞争力。 挖掘攻守兼备投顾,更显FOF价值所在 FOF的一大优势在于分散风险、平滑收益,与此同时却不得不以牺牲部分收益为代价。 然而,界面新闻根据私募排排网的数据统计发现,有不少私募FOF产品在控制回撤方面表现得无懈可击,只不过付出的“代价”似乎有点过于惨重,成立以来累计收益率不足10%,年化收益率比肩甚至是还不如货币基金。 其中典型的如“营盈组合1号”,数据显示该产品自2016年9月成立以来最大回撤仅为2.01%,不过成立两年多来的累计收益却也仅为5.46%,虽然防守性极佳,但进攻性明显不足。 另外一些私募FOF则热衷于选择业绩稳健的大中型甚至是百亿级私募作为底层标的池。 深圳南山区一家私募FOF的基金经理卢清表示,总体而言大型私募在风控方面做得普遍偏好,净值回撤可控,再加上FOF本身会投得相对分散,这样就能够在很大程度上保证FOF产品的回撤不至于太大。“很多FOF私募机构都是按照这样的投资逻辑去做的”。 界面新闻对比了2014年以来百亿私募与同期股票策略私募基准的收益表现情况,可以看出,在2015年、2016年以及2018年股票策略产品总体表现不佳的情况下,百亿私募在收益方面优势明显,体现出了强大的防守性。而在2014年股票策略私募总体业绩表现突出的时候,百亿私募却大幅跑输基准收益,进攻性略显不足。

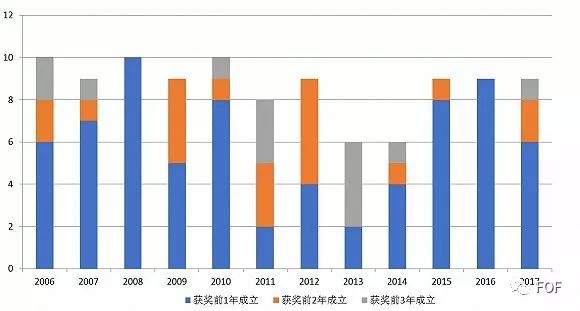

然而,投资者选择私募产品的最终目的是为了获取超额收益,如果仅仅是控制了回撤,显然也谈不上做好了FOF。 罗山表示,从一个私募的生命周期来看,一般都是在早中期盈利能力最强,发展壮大以后,其业绩也大概率会变得平庸化,最多只能做到甚至是低于市场平均水平,“因为规模大了以后,仅凭管理费收入就可以活的很好,对业绩方面的追求往往不再那么强烈”。另外,FOF去投中早期的团队,往往在谈判中更具优势,在数据获取和商务条款方面居于有利地位。 丁鹏也指出规模在2-10亿之间的私募基金最具成长性的,因为他们正处于生存到发展的这个阶段,动力比较足,冲劲也比较强。规模过大的私募赚管理费就可以了,已经没有必要再去做深入的研究;规模太小的私募则很难活下去,即所谓的“历史规模陷阱”。 界面新闻统计了每年排名前十名的股票策略产品的成立时间分布情况:

可以看出,自2006年以来,绝大多数能够在年度排名中跻身前十名的产品成立时间都不超过4年,其中大部分的产品甚至都是在前一年刚刚成立,第二年便榜上有名,同时,成立时间超过4年以上的产品则很少有机会能够进入年度收益前十,这也体现出,私募产品在成立初期的盈利能力普遍更强。 另外,梁成树指出,绝对规模之外,主要还要看私募策略本身和私募投资能力与其现有规模的匹配度。如果一家私募的策略容量能达到100亿元,而其现在的规模仅有50亿元就可以去投。 由此来看,将目标仅仅聚集于大中型私募虽然确实在很大程度上规避了净值大幅回撤的风险,但却未必是FOF的最佳选择。 中国证券投资基金业协会发布最新数据显示,截至今年1月底,已备案私募证券投资基金35843只,那么,FOF管理人如何才能在则为数众多的底层产品中挑选出攻守兼备的基金标的呢? 刘晓冬指出,做好FOF,一定要有一个专业的投资经理对各种资产的运行情况以及各种策略有充分的了解。 这也意味着,想要做好FOF往往需要足够的投研力量作为支撑,事实却是,纳入私募排排网统计范围内且有相应数据的3530只FOF产品由949家私募公司所管理,其中739家私募管理人旗下的FOF产品不足3只,占比77.87%,换言之,大部分的FOF公司管理规模普遍偏小,这种情况下,如果配备完备的投研团队,显然并不“划算”。 目前来看,从2015年的大爆发至今,虽然国内FOF已经走过了三年多的时间,但是对比美国对冲基金五成以上的资金来源于FOF,剩下部分中八成以上的资金也来自于以类FOF模式运作的其他基金的情况,显然,国内私募FOF市场还是一片蓝海。 与此同时,其发展的过程中却也面临着各种约束,其中去年颁布的资管新规中明确要求资管产品应当在账户开立、产权登记、法律诉讼等方面享有平等地位,并要求监管部门对资管业务实行平等准入和监管,从根源上消除了多层嵌套的动机。同时,将嵌套层级限制为一层,禁止开展多层嵌套和通道业务。 宏信证券FOF负责人林绍丰指出,资管新规中对禁止多层嵌套的规定使得FOF产品和银行、券商等机构资金的对接受到很大的制约,因为FOF本身已经含有一层嵌套,再去对接银行或者券商的资管产品很可能违背新规中对多层嵌套的规定。而失去了机构资金,对于FOF规模扩张而言无疑是致命的打击。 本来专注于机构市场的广金美好就因此在去年4、5月开始向个人投资者市场布局。 丁鹏也认为私募FOF前景是光明的,但是道路是曲折的,目前大多数私募FOF恐怕都会倒下。 前景广阔,波折不断,只是不知,究竟在何时,又会以怎样的方式,国内的这些私募FOF才能步入成熟期,真正意义上成为能给投资者赚取稳健收益的一大利器? 品牌升级/财经钻CZ,真正的价值型数字币,推动创新、科技、创业投资、价值型财经等等的进步和发展;单价6千美元以上(或等值USDT)每颗,回归财经钻CZ真实价值,即将上线交易所;咨询QQ:318059325 微信:wdcjcne 邮箱:cjzviped@gmail.com kefu@cjz.vip |

还没有用户评论, 快来抢沙发!