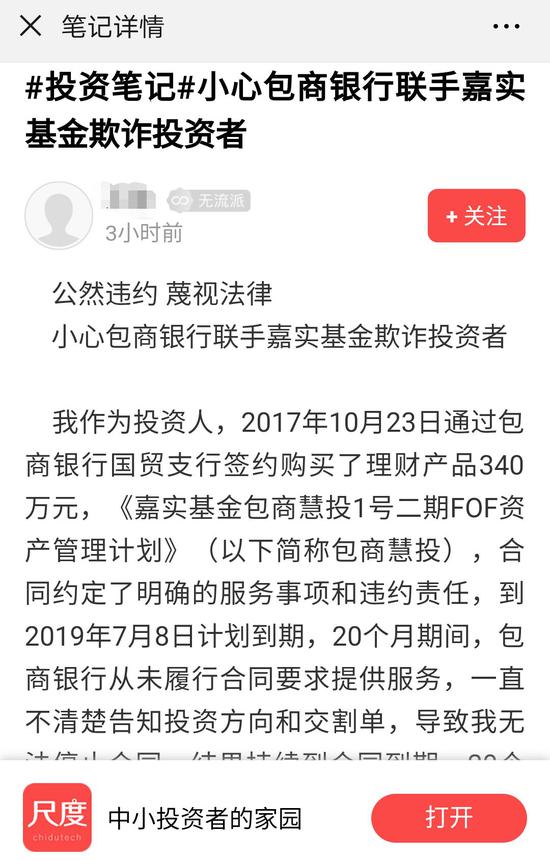

340万买理财,到期后只拿回330万。收益没拿到,本金却少10万。如果你是投资者,气不气? 然而,这样的悲剧就发生在北京一位投资者身上。 尺度APP有用户发帖称,她在2017年通过包商银行国贸支行签约购买了340万元的《嘉实基金包商慧投1号二期FOF资产管理计划》(简称包商慧投),合同约定了明确的服务事项和违约责任,到2019年7月8日计划到期。

用户指出,在购买产品期间,包商银行从未履行合同约定服务。她一直未被告知投资方向和交割单,导致无法停止合同。

从投资第3个月,她一直联系包商银行北京国贸支行经理孔某,明确要求他按照合同提供交易明细和交割单,但直到合同结束,从未获得一点信息。包商银行还将责任推卸给嘉实基金,说嘉实基金没有提供。待到合同到期,不仅没有给用户预定收益,包商银行却扣了10万多元手续费。

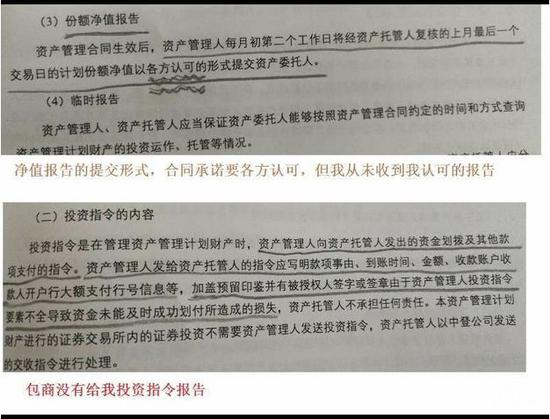

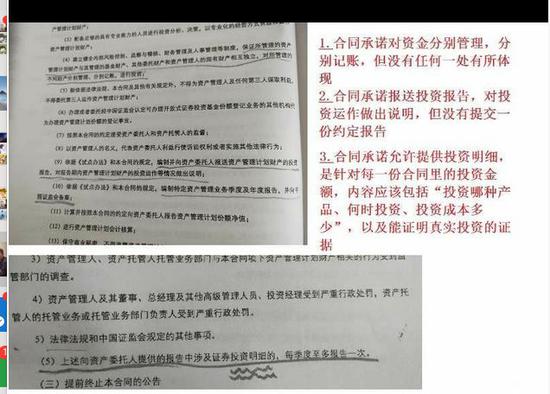

包商银行与这位用户签订的合同的细节明确约定:①嘉实基金每月第二个工作日要将包商银行复核通过的上月最后一个交易日的净值,以我们三方都认可的形式,提交给投资者。②嘉实基金必须投资于资产管理人管理的证券投资基金(包括:股票型基金、混合型基金、债券型基金、货币市场基金、另类投资基金、QDII基金、ETF基金(含商品型ETF,不含申赎)、LOF基金(不含拆分)等,以及现金、银行存款)③嘉实基金应当在每天对当日净值计算结果复核后,盖章并且以传真方式传送给包商银行,由包商银行提供给投资者。但用户认为,合同约定的以上三点均未实现。 同时,用户也写道,网上投资者也出现了类似情况,例如嘉实基金多收取投资者手续费。 一石激起千层浪,在用户发出帖子后,大量网友前来围观。

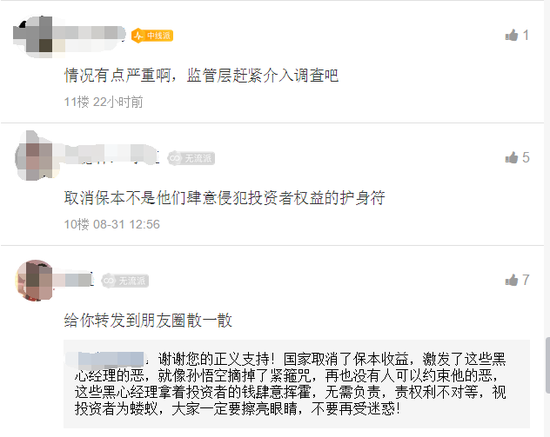

网友希望监管层早点进入调查,也有人表示取消保本收益是对投资者权益侵犯的行为。 从合同法角度,签订合同时有两个基本原则值得大家关注: 首先是平等、自愿原则。当事人之间在合同的订立、履行和承担违约责任等方面都处于平等的法律地位,彼此的权利和义务对等。法律地位平等是自愿原则的前提。从该用户行为看,她是自愿购买的产品,银行、基金方面并未有强制。 其次是公平、诚实信用原则。公平原则是指合同当事人无论是签订合同还是变更合同,都要公平合理地确定各方的权利义务。除少数无偿合同外,当事人一方不能只享有权利不承担义务。 诚实信用原则是指当事人在从事民事活动时,应诚实守信,以善意的方式履行其义务,不得滥用权利及规避法律和合同规定的义务;不得隐瞒真实情况,用欺诈手段骗订合同;不得擅自撕毁合同,要忠实地履行合同的义务;不得搞合同欺诈。 如果用户上述所说“包商银行从未履行合同要求提供服务,一直不清楚告知投资方向和交割单”情况属实,那么就可能违反了公平、诚实信用原则。

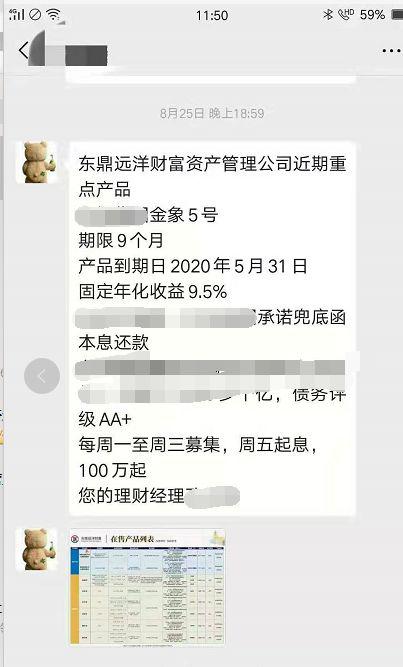

此外,用户还爆料称,原包商银行国贸支行等销售人士离开包商银行后,在东鼎远洋财富资产管理公司继续卖理财产品。用户发出了一张营销产品的截图以作证明。

经查询基金网站了解,嘉实基金包商慧投1号二期FOF属于组合基金,成立于2017年11月7日。发行人和管理人是嘉实基金管理有限公司,托管人是包商银行股份有限公司。 提起包商银行,想必大家不陌生。今年5月24日,央行、银保监会联合发布公告,鉴于包商银行股份有限公司出现严重信用风险,决定对其实行接管一年。 而嘉实基金则是A股的明星基金公司。它成立于成立于1999年,提供公募基金/机构投资/养老金业务/海外投资/财富管理等业务服务,是国内较早成立的十家基金管理公司之一。 令人不解的是,在这宗扑朔迷离的事件中,投资策略、投资范围、收益风险特征、投资经理等重要信息都没披露。到底谁应该为投资者的本金和收益负责呢?为什么没履行合同事项,却按照合同收取服务费?为什么对投资者的质疑未给明确答复? 截至发文,包商银行国贸支行和嘉实基金尚未对此事作出正式回应。 金融机构存在的基础是信用。如果不依法办事、不遵守合同、不尊重市场规则,市场将会用脚投票。谁会把自己的钱放在一个不信任的地方呢? 监管制度犹如编了一个大金丝鸟笼,是用来管理各种鸟儿,不让它们迷失方向。而包商银行和嘉实基金作为金融领域中重要一环,需要坚守自己的底线。主动面对事实,解决投资者疑问,才是最好的方式。 面对340万理财“地雷”,也许老百姓会说,希望他们打开天窗,说亮话。 |

还没有用户评论, 快来抢沙发!