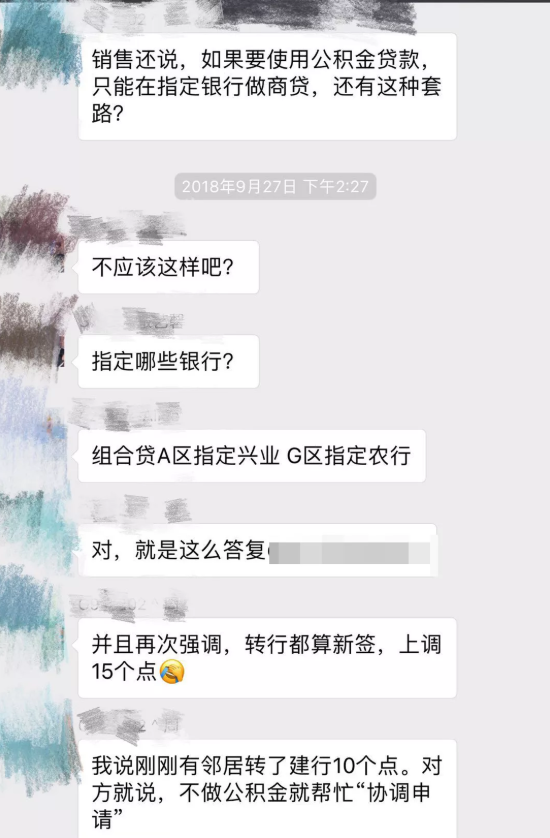

来源公众号: 广州PLUS 最近小张很生气! 小张说他买了天河东某楼盘,但做公积金贷款的话,只能用开发商指定的银行。 而这些银行贷款利率至少要比市场高出5%,如果转去其他银行,则算新签,同样是高出5%。 如果小张不用公积金贷款,开发商可以帮他“协调申请”纯商贷,做10%的利率。 但群里其他业主都气炸了,某业主算过自己的房贷,纯商贷比组合贷要多出30万的贷款费用。

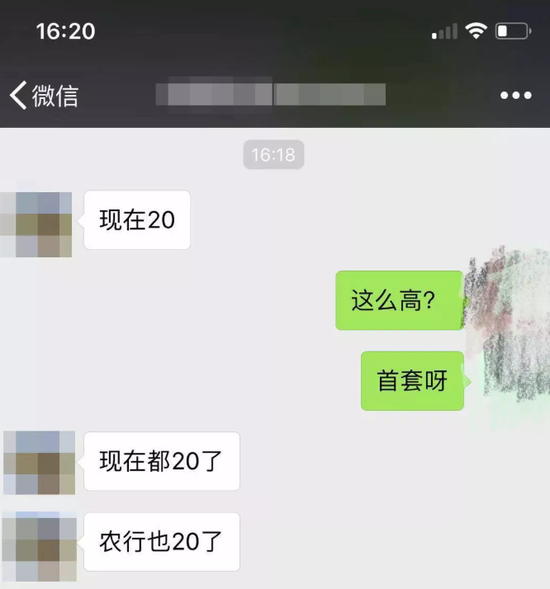

开发商指定的农行海珠支行,楼盘销售说,现在首套房利率上浮20%。但实际上,农行现在的市场利率正常是上浮10%,足足多出了10%。

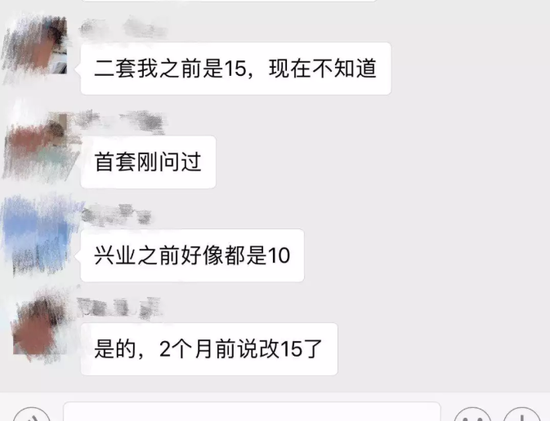

开发商指定的兴业银行广州东城支行,今年5月,该银行给业主的利率还是上浮12%,但是两个月前说上浮15%。

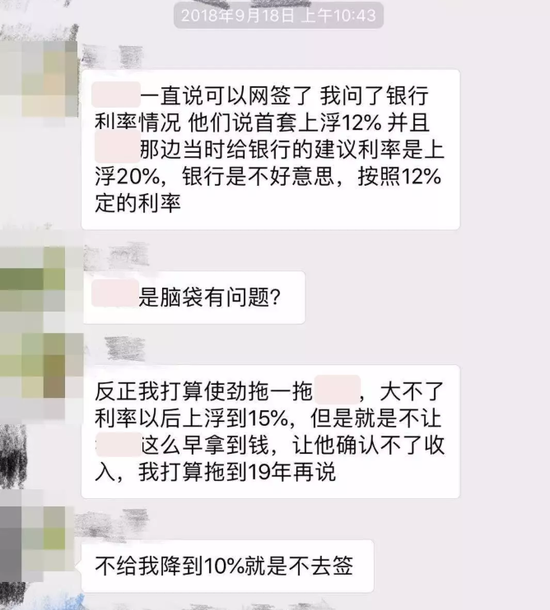

还有一个细节,开发商本来给银行的建议是上浮20%,但银行觉得不好意思,所以按照12%的利率执行。 小张还说,目前开发商在逼签,签了另外一个补充协议,业主就必须在一个月之内回款。

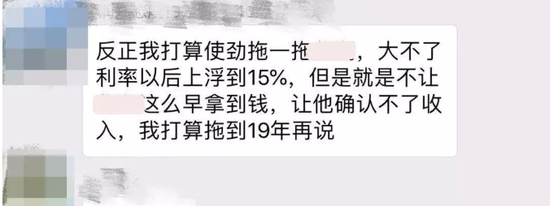

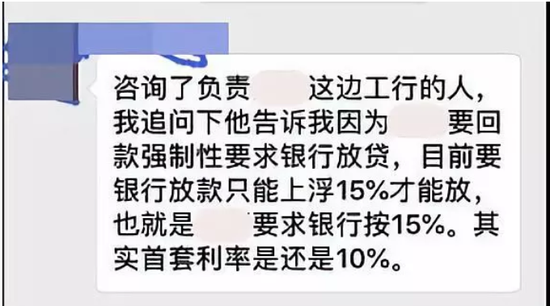

牛奶厂: 最近小陈也有同样的遭遇。 他首套房买了牛奶厂某楼盘,借贷银行是工商银行云山支行,他想申请组合贷(公积金+商贷),但却被告知现在贷款利息是基准上浮15%。 华华打电话问过该银行,工作人员说“现在首套利率上浮10%,二套房贷利率上浮15%。 也就是说工行没有上调利率,是开发商要银行把利率单独调高,好让银行早点放款给自己。

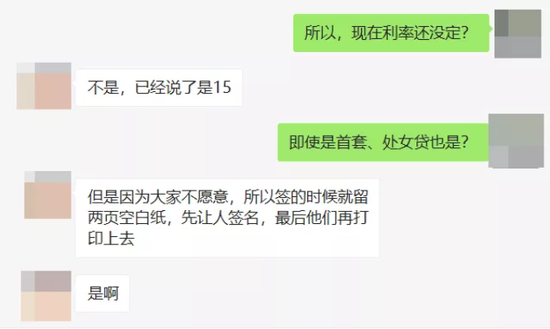

开发商和银行都是双赢局面,可怜了无辜的买房者,又被挨宰一刀,而且开发商使的还是阴招。 小陈和其他人不同意上浮15%,于是开发商就在签合同时留两页空白纸,先让人签名,最后在打印内容上去。 开发商把所有手续都完成之后,再把购房合同返还给买家,到那时一切已经定局,买家只能被迫吃下这只死猫。

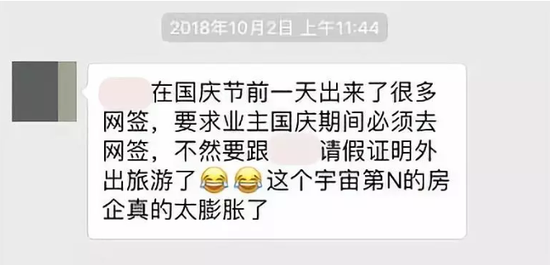

而且开发商还要求业主在规定时间内网签,不然就要请假证明外出旅游,为了逼签甚至还要限制业主的人身自由吗?

先签名再给你们做卖身契,开发商这种卖猪仔的手段,颇有几分逼良为娼的感觉,年少无知的我第一次听说,当时相当惊讶,还能这样欺负人吗? 但结合前面两个案例,华华已经知道天河有几家楼盘存在类似的问题。在增城和萝岗,也有个别楼盘和银行勾结去提高贷款利率。 增城朱村: 小A买了增城朱村某巨无霸大盘,他反映在增城的广发银行做按揭,利率是5.6%,也就是基准再上浮15%。

我们同样打电话问了增城的广发支行和农业银行,两间银行的工作人员都表示目前首套上浮10%。 萝岗: 小B最近刚买了萝岗某刚需盘,他是向广州城区某建设银行借贷的,他自己去问建行,是上浮10%,一到XX开发商就变成15%。 小B为这件事憋屈了好几天,最后还是埋单了,业主个人的力量终究还是太渺小,敌不过开发商和银行。

要是实在没钱了,去抢啊! 最近地产界兴起了这几股潮流,降价潮、裁员潮、维权潮、土地流拍潮,无一不反映着现在大家的日子有多苦。 只是没想到,开发商居然可以这样坑业主的钱,给点好处给银行,好快点回款,明摆着就是抢。 很不幸地,这种现象正在蔓延。这就表示会有越来越多的业主会遭殃,会有越来越多的开发商会施此下策。 这种时候,业主更不能听之任之,而是应该维护自己的合法权益。 对此,我们咨询了广东南方福瑞德律师事务所高睿明律师,高律师表示: 利率提高与否和开发商没什么关系,这应该是银行的问题。这种操作在前两年就有网友提到过,要签一份空白纸。 无论什么情况在空白纸上签名都是一种风险很大的行为,购房者作为完全民事行为能力人,签字行为等于接受对方的要约,而在空白纸上签名可能会使购房者陷入很被动的境地。 面对这种情况,购房者应当谨慎对待,充分考虑所面临的风险,当然最好的方式是拒绝签署空白纸,如果一定选择要签那么可以在签字后拍照留存证据,并且可以通过录音或录像的方式来明确当时银行工作人员对购房者承诺的利率或者空白纸将要写上的内容。 如果因此产生纠纷,购房者是需要对自己签的是空白纸且 其中内容与当时银行描述不一致承担举证责任的,如果不能举证,面对真实的签名司法机关也没法保护购房者的权益。那么如果出现这种情况,挽救方式就是通过可以留下记录的方式(例如:现场录音录像、电话录音等等),让银行工作人员明确自己当时签订的是空白纸。 |

还没有用户评论, 快来抢沙发!