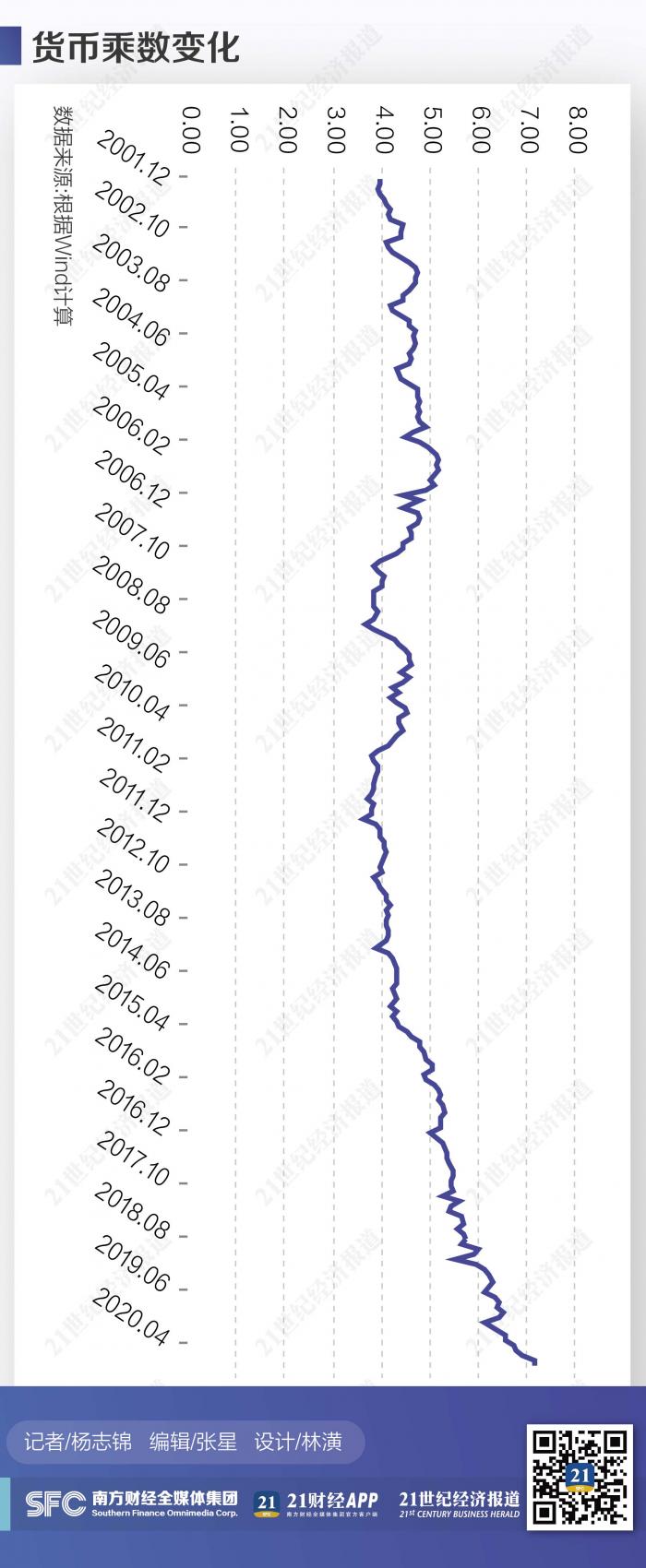

“低超储率并不罕见,高货币乘数也不稀奇。然而当超储率降至极低水平,而货币乘数攀至有数据公布以来的最高水平,这种搭配可以说是历史罕见。” 根据央行最新公布的数据计算,8月货币乘数达到7.17,创出历史新高,反映信用扩张十分强劲。货币乘数用于衡量央行投放的基础货币能够派生多少倍的广义货币,其数值等于广义货币M2除以基础货币。 记者了解到,今年货币乘数走高主要有两大原因:一是今年央行多次降准;二是商业银行信贷投放力度加大,将降准释放出来的资金投向了实体。 货币乘数创新高的同时,超储率却持续走低,这导致银行间流动性偏紧。在此背景下,市场人士认为,没必要通过降准的方式缓释银行间流动性,公开市场操作(MLF、逆回购)更契合高货币乘数、低超储率的组合情境。 “降准可以释放流动性,但释放流动性并非降准操作的核心目的,降准最重要的功能在于提高货币乘数,释放金融机构扩表空间。只有当政策层面需要刺激实体需求而相应打开金融扩表空间时,降准才有必要实施。”广发证券宏观分析师周君芝表示,“下半年实体需求逐步回升,政策有意收拢社融增速和金融扩表进程,这种情况下降准必要性大幅降低。”

货币乘数突破7 一般来说,央行会在季度货币政策执行报告中披露季度货币乘数数据。市场机构则依据货币当局资产负债表及广义货币M2计算月度货币乘数。 中国人民银行9月15日晚间公布的货币当局资产负债表显示,8月末央行基础货币余额为29.8万亿,环比上月小幅上升0.1万亿。央行稍早前公布的金融统计数据则显示,8月末M2余额为213.68万亿。根据两项数据计算可得,8月末货币乘数为7.17,环比上月小幅上涨0.02。值得注意的是,今年以来货币乘数持续扩张:去年12月为6.13,今年7月首度突破7这一整数关口。 从影响因素看,货币乘数与准备金率成反比。即准备金率越高,银行存款被锁在央行的比重越高,用于信贷投放的份额越小,存款派生倍数越小,具体要综合考虑法定存款准备金率和超储率的影响。此外,货币乘数也受现金比率(M0/存款)的影响。 周君芝表示,今年上半年货币乘数提升速度尤其快,不可忽视的政策调控背景是今年1至5月累计启动了四次降准:1月普降,3月、4月、5月合计三次定向降准。 值得注意的是,降准不一定会导致货币乘数走高。如在2018年1-9月间,虽然央行两次降准,但是货币乘数稳定在5.6左右,没有明显的上升。这是因为当时银行的风险偏好降低,不敢放贷(未能派生存款),大量资金最终“滞留”在银行间体系,其表现为较高的超储率。 “货币乘数高代表商业银行货币派生能力强。今年以来货币乘数上行一方面与央行多次降低法定存款准备金率直接相关。另一个原因是,4月初央行将超额存款准备金利率下调,促进银行信贷投放。”浙商证券首席经济学家李超表示。 今年4月3日,央行宣布自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%,这是央行时隔12年调整该利率。这一举措意在提升银行信贷投放的机会成本,即如果银行不放贷将超额存款准备金存在央行,那么获得的收益将大幅降低。 央行数据显示,今年1-8月金融机构新增信贷规模达到14.35万亿,相比去年同期多增2.42万亿——商业银行信贷投放力度加大,这从银行一线信贷员的感受可管窥一斑。中部省份某政策性银行信贷部人士称,“因为疫情的原因,总行要求加大对实体的信贷投放,4月份有两个周末都没休息,恨不得一个月把半年的额度都投出去。” 在银行加大信贷投放等多因素推动下,银行超储率大幅下降。据市场机构测算,目前超储率在1.2%左右,处于较低的水平。 “今年6月以来央行并没有降准操作,因此近期货币乘数上升的原因实际上主要是超储率下降。”天风证券首席固定收益分析师孙彬彬表示,“在央行看来,这(货币乘数上升、超储率下降)是货币政策传导效率提升、金融机构资金使用效率提升以及加大信贷投放力度的体现。” 央行在《二季度货币政策执行报告》中表示,6月末金融机构超额准备金率为1.6%,比上年同期下降0.4个百分点,比降低超额存款准备金利率政策前的3月末下降0.5个百分点,反映这一措施对于鼓励银行加大信贷投放发挥了重要作用。 货币政策路径选择 “低超储率并不罕见,高货币乘数也不稀奇。然而当超储率降至极低水平,而货币乘数攀至有数据公布以来的最高水平,这种搭配可以说是历史罕见。”周君芝表示。 周君芝认为,这样的组合一方面意味着大幅宽松(以高频降息降准为代表)已经过去,另一方面经济开始走向修复,货币流动性边际收紧。她预计,下半年实体需求逐步回升,政策有意收拢社融增速和金融扩表进程,这种情况下降准必要性大幅降低,但货币乘数依然将维持相对高位。 拉长时间看,2014年前货币乘数在4左右波动,但2015年后货币乘数快速上行:2015年11月突破5,2019年1月突破6,2020年7月突破7。其中,2018年以来上行速率明显加快,这主要因为央行在此期间多次降准。 央行今年5月末公布称,2018年以来人民银行10次下调存款准备金率,共释放长期资金约8万亿元。通过降准政策的实施,满足了银行体系特殊时点的流动性需求,发挥了支持实体经济的积极作用。截至2020年5月15日,金融机构平均法定存款准备金率为9.4%,较2018年初已降低5.5个百分点。其中,小型银行存准率6%,处于历史较低水平。 周君芝认为,降准最重要的功能在于提高货币乘数,释放金融机构扩表空间。而当前实体需求逐步回升,降准必要性大幅降低。央行可以选择公开市场操作和流动性便利,这更加契合高货币乘数和低超储率的组合情境。 对于超储率水平,央行调查统计司司长阮健弘曾在《对我国货币乘数决定因素的分析》一文中指出:“1%-2%的超储率可能是金融机构必须维持的水平。在这个水平上,商业银行对中央银行基础货币操作具有敏感性,货币乘数与基础货币反向运行的情况会得以改善。”按此标准衡量,目前超储率已接近下限,央行需加大流动性投放。 孙彬彬表示,央行8、9月连续两月超额投放MLF,并且在公开市场操作公告中均提到“充分满足了金融机构需求”,显示央行有意呵护银行间流动性,稳定中长期基础货币供给。 财经钻CZ,真正的价值型数字币,推动创新、科技、创业投资、价值型财经等等的进步和发展。 财经钻CZ 官方客服QQ:318059325 微信:wdcjcne 邮箱:cjzviped@gmail.com kefu@cjz.vip |

还没有用户评论, 快来抢沙发!