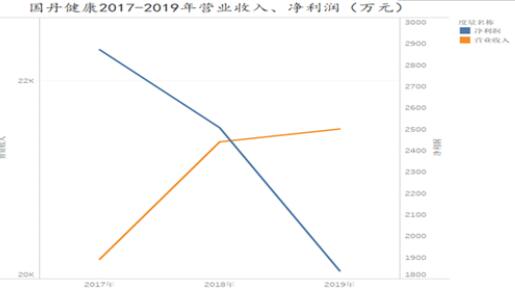

10月8日,国丹健康时隔半年再次向港交所发起上市冲击,这已经是公司自2019年8月30日以来第三次递交上市申请。公司将市场聚焦在广东省,2019年按广东省综合医院医疗服务收益计位居第九,然而尽管民营医院发展较快,但是有“莆田系”背景的国丹健康的上市之路仍然充满争议。 拥有“莆田系”背景 医疗纠纷频发 以经营民营医院闻名的“莆田系”医院在中国医疗产业中饱受争议。国丹健康作为一家民营医院集团运营商,控股股东为来自福建莆田的李金圆和李爱金,两人为夫妻关系,合计持股74.17%。 回顾李金圆的发家史可以追溯到2004年,李金圆在各种信托安排下收购了仁康医院和罗岗医院,开始提供综合医疗服务。随后几年在深圳和中山设立了另外三家民营医院雪象医院、健安医院和中山国丹中医院。目前公司在广东省拥有并经营一个由5家盈利性民营医院组成的网络,其中4个为位于深圳的一级综合医院,1个为位于中山市的二级中医医院。公司专注于治疗常见疾病、多发病及慢性病,一般为当地社区居民提供医疗服务。 招股书显示公司的医疗纠纷频发。公司将重大医疗纠纷定义为临床活动引发的患者死亡或引致10万以上金钱赔偿的纠纷。2017-2020年共有4宗已解决的重大医疗纠纷,其中3宗在雪象医院,1宗在健安医院。纠纷的背景包括:麻醉后心脏及呼吸停止、患者在接受肺积水治疗后死亡、患者在进行输尿管结石清除手术后出现急性肾衰竭、患者在接受腹腔镜胆囊切除术及引流手术后出现各种并发症(被评定为八级伤残)。上述四宗重大医疗纠纷合计已赔付金额为133.5万元。 目前公司尚有3宗进行中的医疗纠纷。第一宗为雪象医院未能诊断出交通事故患者的多处损伤导致患者死亡,死亡家属向法院提起诉讼,索赔1500173.5元,审判法院裁定向索赔人赔偿660514.38元,医院对此提出上诉。 第二宗为患者在健安医院接受腹股沟疝无张力修补手术后没有改善,患者认由于健安医院手术负责人员疏忽而未在正确部位手术,索赔93749.16元。 第三宗为由于缺少复苏设备,罗岗医院未能对患者转院过程中对患者进行复苏,导致患者陷入植物人状态。患者家属在成功赔付540017.6元后,向医院索赔患者产生的额外开支379597元。 营收、净利背离 偿债压力大 国丹健康控制的各医院的服务主要包括门诊医院服务、住院医院服务和药品销售。公司2019年在广东省民营综合医院中就诊人数排名第四,市占率为2.2%。 报告期内,公司的营业收入增长速度较为缓慢,净利润甚至出现下滑。2017-2019年,公司的营业收入分别为2.02亿元、2.14亿元、2.15亿元,增长率分别为5.94%(2018年)和0.47%(2019年);同期净利润分别为2872.1万元、2507万元和1837.2万元,与营业收入趋势背离。 10月8日,国丹健康时隔半年再次向港交所发起上市冲击,这已经是公司自2019年8月30日以来第三次递交上市申请。公司将市场聚焦在广东省,2019年按广东省综合医院医疗服务收益计位居第九,然而尽管民营医院发展较快,但是有“莆田系”背景的国丹健康的上市之路仍然充满争议。 拥有“莆田系”背景 医疗纠纷频发 以经营民营医院闻名的“莆田系”医院在中国医疗产业中饱受争议。国丹健康作为一家民营医院集团运营商,控股股东为来自福建莆田的李金圆和李爱金,两人为夫妻关系,合计持股74.17%。 回顾李金圆的发家史可以追溯到2004年,李金圆在各种信托安排下收购了仁康医院和罗岗医院,开始提供综合医疗服务。随后几年在深圳和中山设立了另外三家民营医院雪象医院、健安医院和中山国丹中医院。目前公司在广东省拥有并经营一个由5家盈利性民营医院组成的网络,其中4个为位于深圳的一级综合医院,1个为位于中山市的二级中医医院。公司专注于治疗常见疾病、多发病及慢性病,一般为当地社区居民提供医疗服务。 招股书显示公司的医疗纠纷频发。公司将重大医疗纠纷定义为临床活动引发的患者死亡或引致10万以上金钱赔偿的纠纷。2017-2020年共有4宗已解决的重大医疗纠纷,其中3宗在雪象医院,1宗在健安医院。纠纷的背景包括:麻醉后心脏及呼吸停止、患者在接受肺积水治疗后死亡、患者在进行输尿管结石清除手术后出现急性肾衰竭、患者在接受腹腔镜胆囊切除术及引流手术后出现各种并发症(被评定为八级伤残)。上述四宗重大医疗纠纷合计已赔付金额为133.5万元。 目前公司尚有3宗进行中的医疗纠纷。第一宗为雪象医院未能诊断出交通事故患者的多处损伤导致患者死亡,死亡家属向法院提起诉讼,索赔1500173.5元,审判法院裁定向索赔人赔偿660514.38元,医院对此提出上诉。 第二宗为患者在健安医院接受腹股沟疝无张力修补手术后没有改善,患者认由于健安医院手术负责人员疏忽而未在正确部位手术,索赔93749.16元。 第三宗为由于缺少复苏设备,罗岗医院未能对患者转院过程中对患者进行复苏,导致患者陷入植物人状态。患者家属在成功赔付540017.6元后,向医院索赔患者产生的额外开支379597元。 营收、净利背离 偿债压力大 国丹健康控制的各医院的服务主要包括门诊医院服务、住院医院服务和药品销售。公司2019年在广东省民营综合医院中就诊人数排名第四,市占率为2.2%。 报告期内,公司的营业收入增长速度较为缓慢,净利润甚至出现下滑。2017-2019年,公司的营业收入分别为2.02亿元、2.14亿元、2.15亿元,增长率分别为5.94%(2018年)和0.47%(2019年);同期净利润分别为2872.1万元、2507万元和1837.2万元,与营业收入趋势背离。 10月8日,国丹健康时隔半年再次向港交所发起上市冲击,这已经是公司自2019年8月30日以来第三次递交上市申请。公司将市场聚焦在广东省,2019年按广东省综合医院医疗服务收益计位居第九,然而尽管民营医院发展较快,但是有“莆田系”背景的国丹健康的上市之路仍然充满争议。 拥有“莆田系”背景 医疗纠纷频发 以经营民营医院闻名的“莆田系”医院在中国医疗产业中饱受争议。国丹健康作为一家民营医院集团运营商,控股股东为来自福建莆田的李金圆和李爱金,两人为夫妻关系,合计持股74.17%。 回顾李金圆的发家史可以追溯到2004年,李金圆在各种信托安排下收购了仁康医院和罗岗医院,开始提供综合医疗服务。随后几年在深圳和中山设立了另外三家民营医院雪象医院、健安医院和中山国丹中医院。目前公司在广东省拥有并经营一个由5家盈利性民营医院组成的网络,其中4个为位于深圳的一级综合医院,1个为位于中山市的二级中医医院。公司专注于治疗常见疾病、多发病及慢性病,一般为当地社区居民提供医疗服务。 招股书显示公司的医疗纠纷频发。公司将重大医疗纠纷定义为临床活动引发的患者死亡或引致10万以上金钱赔偿的纠纷。2017-2020年共有4宗已解决的重大医疗纠纷,其中3宗在雪象医院,1宗在健安医院。纠纷的背景包括:麻醉后心脏及呼吸停止、患者在接受肺积水治疗后死亡、患者在进行输尿管结石清除手术后出现急性肾衰竭、患者在接受腹腔镜胆囊切除术及引流手术后出现各种并发症(被评定为八级伤残)。上述四宗重大医疗纠纷合计已赔付金额为133.5万元。 目前公司尚有3宗进行中的医疗纠纷。第一宗为雪象医院未能诊断出交通事故患者的多处损伤导致患者死亡,死亡家属向法院提起诉讼,索赔1500173.5元,审判法院裁定向索赔人赔偿660514.38元,医院对此提出上诉。 第二宗为患者在健安医院接受腹股沟疝无张力修补手术后没有改善,患者认由于健安医院手术负责人员疏忽而未在正确部位手术,索赔93749.16元。 第三宗为由于缺少复苏设备,罗岗医院未能对患者转院过程中对患者进行复苏,导致患者陷入植物人状态。患者家属在成功赔付540017.6元后,向医院索赔患者产生的额外开支379597元。 营收、净利背离 偿债压力大 国丹健康控制的各医院的服务主要包括门诊医院服务、住院医院服务和药品销售。公司2019年在广东省民营综合医院中就诊人数排名第四,市占率为2.2%。 报告期内,公司的营业收入增长速度较为缓慢,净利润甚至出现下滑。2017-2019年,公司的营业收入分别为2.02亿元、2.14亿元、2.15亿元,增长率分别为5.94%(2018年)和0.47%(2019年);同期净利润分别为2872.1万元、2507万元和1837.2万元,与营业收入趋势背离。

值得注意的是,新冠肺炎疫情的爆发给公司业务造成重大影响,轻症、慢性病患者的门诊人次急剧下降,2020年1-5月的每月平均就诊人次约为29000人次,相比2019年同期52000人次下降44%。2020年1-5月,公司的营业收入为5843.8万元,同比下降27.34%,净利润为99.4万,同比下降38.57%。从盈利能力来看,公司的权益回报率从2017年的68.6%下降到2020年1-5月的8.4%,净利率从14.2%下降到1.7%。 截至2020年5月31日,公司5家医院的合计建筑面积44413.47平方米,登记床位数目389张,医生人数为149人。需要注意的是,公司旗下各民营医院的营运床位利用率直线下滑,以仁康医院为例,营运床位利用率从2017年的127.3%下降到2020年1-5月的33.3%。主要是因为公司根据社保局以及医保局指引收紧住院病人入院手续,仅允许严重疾病和受伤的患者进行住院治疗。2020年前五个月床位利用率进一步降低主要是因为新冠肺炎爆发导致的患者住院意愿较低。 2017-2019年以及2020年1-5月,公司的资产负债率分别为23.7%、27.3%、111.3%和125.3%,2019增幅较大一方面是因为贷款及借款增加,另一方面是因为集团重组导致公司总权益减少。 从短期偿债能力来看,公司的流动比率分别为0.9、1.2、0.7和0.5,偿债压力增大,其中流动负债从2017年的8267.2万元增长到2020年5月31日的1.34亿元,增幅高达61.86%。此外,虽然公司报告期内均产生了经营现金流入,但是就诊人次的减少导致经营活动产生的现金流量净额下滑。 关联交易 李金圆还控制着一家新三板公司希思医疗,主要在中国从事提供医疗美容服务。希思医疗的营业收入自2018年开始连续下滑,降幅分别为23.2%(2018年)、35.43%(2019年)和57.53%(2020年1-6月),净利润在2017年-2019年均为亏损,简称变更为“ST希思”。 值得注意的是,作为关联方的希思医疗曾与公司发生关联交易,国丹健康的仁康医院和雪象医院曾为希思医疗的子公司。 希思医疗于2004年6月17日-2016年4月26日代表李金圆持有仁康医院的股权。仁康医院是希思医疗于2004年6月17日以630万元从独立第三方深圳爱康健手中购买,在2016年4月16日,希思医疗将仁康医院股权转让给国丹健康,交易对价为161万元。 同样的,希思医疗于2005年8月4日-2016年4月26日代表李金圆持有雪象医院股权。2005年8月4日,独立第三方博伦医疗将雪象医院以300万元转让让给希思医疗,2016年4月26日,希思医疗将雪象医院以220万元转让给国丹健康。 财经钻CZ,真正的价值型数字币,推动创新、科技、创业投资、价值型财经等等的进步和发展。 财经钻CZ 官方客服QQ:318059325 微信:wdcjcne 邮箱:kefu@cjz.vip Telegram:@cjzvipe |

还没有用户评论, 快来抢沙发!