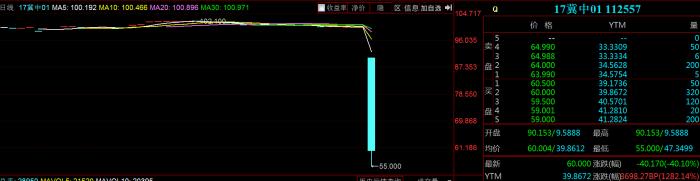

信用债的余波仍没有平息。冀中能源公司债“17冀中01”11月19日午后一度重挫45.09%,当日收盘跌40.1%,全日成交684.8万元。同一日17清控01也遭受寒流,全日下跌30.79%,位居跌幅榜第二位,全日的成交量仅有120万。

信用市场风险并不孤立 自永煤集团违约以来,信用债市场剧烈震荡。“最近公司已经进行了紧急排查,对风险债券进行了梳理。公司已经要求部分区域的债券,比如山西、山东、河南、东北、西北的债市和财务状况较糟糕,且行业为周期性传统行业,如钢铁、煤炭、有色等, 暂时都以观望为主。到目前为止,市场对地方政府偿债意愿的担忧并未明显缓解,甚至出现债券违约后企业更能够轻装上阵的说法,这更加剧了市场恐慌。短期内债市震荡的情况可能仍会持续。”华南一家基金公司市场部的负责人对21世纪经济报道记者表示。 天风证券分析师宋雪涛的研报指出, 近期永煤AAA级国企债违约在信用市场引发了极大的动荡,这并不是国企债的第一次违约,大概率也不会是最后一次,但这次能引发如此大的影响,原因是发债主体有通过无偿划转逃废债的嫌疑,时间相邻的华晨和紫光相继违约也是类似情况。市场担心如果纵容地方国企逃废债,会出现更多效仿,最终对地方政府的信用定价造成巨大冲击。 更让市场担忧的是,信用市场的风险并不是孤立的,风险可以通过信用溢价和流动性溢价两个路径传导。一旦信用市场的风险偏好下降,信用溢价会出现上升,带来信用收缩的效果,同时一级市场会出现发债困难,放大信用收缩的效果。在这个过程中,机构的踩踏抛售行为还会加速信用溢价的上升,形成二次伤害。 11月19日海通证券大跌6.35% 宋雪涛表示,短期而言,以上风险传导能产生多大的实际影响,取决于“信用风险发酵——风险偏好下降——信用溢价和流动性溢价上升”这个链条的持续时间。而链条的持续时间取决于两个关键变量,一是监管层对于地方国企逃废债的态度,二是央行对于流动性收紧的态度。如果监管层坚决制止国企刻意逃废债的行为,让债券市场的发行主体和持有人用市场化的方式来解决违约问题,那么影响也就仅限于局部(区域、行业、评级)。央行的流动性操作可以尽量降低短期内信用事件对于金融市场的流动性冲击。 普益财富副总裁黄建翔对21世纪经济报道记者表示:永煤事件对债券市场的信心是有很大影响的,对未来债券市场趋势可能有三个方面。一是,从最上游的机构投资人来看,过去很多网红债,例如地方政府债都是3A评级,机构投资人对这些债券是非常有信心的,这一个月以来多起债券违约事件发生后,会导致机构投资人会更审慎、复盘已持有的债券。二是,国内评级机构会重新检视对国内债券的评级标准和逻辑,从宏观看,每次违约事件本质上都是对市场的提醒,从长期看,对市场是好事,会促使评级体系更加健全。三是,对一般投资人来说,投资人选择债券基金时会更关注底层资产。 目前监管已经积极介入信用债违约的调查,由于涉嫌帮助用美控股违规发行证券、操纵市场,11月18日晚间,海通证券被交易商协会公告通报,截至11月19日收盘,公司股价大跌6.35%。 财经钻CZ,真正的价值型数字币,推动创新、科技、创业投资、价值型财经等等的进步和发展。 客服QQ:318059325 微信:wdcjcne 邮箱:kefu@cjz.vip |

还没有用户评论, 快来抢沙发!