“你听说过R这家私募债券基金管理人么?去年他家的业绩很不错呀!” “提起R我可不困了,这家人送外号“夜总会私募”,白天不上班,只在晚上谈业务,结构化发债、帮公募接盘,玩得风生水起!” 几个资深FOF投资经理关于2022年私募债券基金的议论在某个微信群里悄然展开着。 如果说2022年还有一类可以“大概率赚钱”的金融产品,大概率就是私募债券基金了。 而刚才被冷嘲热讽的R,不过是这个赛道中玩得最开的一位。 随便在私募排排网上检索一下数据,最近一年6%、7%都不足以刺激你的神经,15%-40%的产品收益率比比皆是,某款以债券为主的多策略产品居然做到了80%! 要知道2022年的市场可是“股债双杀”,美联储加息带动全球资本市场下跌,而年末境内理财产品的“踩踏式赎回”导致债券市场出现剧烈波动。 在泥沙俱下的市场中,有人能取得这样的成绩,你难道不好奇么? 事实上,熟悉债券市场的朋友都知道,这些“超额收益”都不是通过常规方式获取的,无论城投债市场长期存在的“结构化发债”、还是充当公募基金和理财子斩仓债券时候的白手套、亦或是和基金公司内外勾结,在场外期权市场上攻城略地,都不足以对外人道也。 相比于股票市场的高流动性和高透明性,债券市场呈现了更多的“隐秘性”,私下勾兑成为了这个债市的主基调,光天化日之下不敢谈及的“生意”只有在夜总会才显得安全,私下勾兑也让许多掮客和利益关联方大肆渔利,当年的丙类户和养券风潮是这一现象最淋漓尽致的写照。 相比于公募债券基金,私募债券基金具有更高的私密性,不披露持仓,甚至不披露净值,让背后的“神秘链条”更加深藏不露,自然也就成为了各个利益方的重要“马甲”。 2022年11月债券市场的波动引发的债券基金规模巨幅波动,以及债券市场信用风险的逐步暴露,正在引起监管机构的关注。 风险和收益永远正相关,高收益债,顾名思义,意味着这种债券本身就存在较大的风险,而现实却是私募债券基金通过各种“财技”让自己的净值走出了漂亮的曲线,也让那些迷恋刚性兑付的投资者找到了最后的归宿。 当高风险的高收益债成为“稳稳的幸福”时,风险和定价的不匹配就成为了财富管理市场最大的风险。 “太阳底下没有新鲜事”,这些来自夜总会的交易,监管就真的不知道么?

一,监管有备而来,备案新规打中私募债券基金的“七寸” 4月11日,中基协的一则新规让私募债券市场噤若寒蝉。 根据公众号“金融监管研究院”提供的信息可以看到,此次中基协在私募债券基金的备案上提出了若干要求,其中在第一点中产品有关的要求足足提了九条要求,许多条款非常犀利,我们一条条看下:

第三条,有风险的债券也别掖着藏着,及时暴露风险,防止风险积蓄,抓紧处理,处理不完风险你也别发行新产品了。 第四条,结构化发债和高收益债直接被“审慎备案”,听明白了,我想不让你做就不让你做(其实就是不让你做了)。 第五条,更是直接控制私募债券基金风险在居民财富管理侧的蔓延,严正表明,当下的私募债券基金就不适合个人投资者购买。 而第六点要求则明确指出“投资人长期只有管理人和员工的产品,需进行清算”,堵住通过那些低于500万规模的微型基金进行利益输送,杜绝一方面谋取不正当利益,另一方面创造明星产品、诓骗投资者资金的可能性。我在公众号当年写过的J基金,就是其中最大的典型。 在许多私募债券基金管理人的眼中,这是一个毁灭式的规则变化,公众号“政信三公子”的题目《高收益债的罗马要亡了》是最直白的表达。 在这个领域,我并不如“政信三公子”专业,不管未来是不是真的会亡,当我们看到监管试图把这个赛道上的歪门邪道都堵死时,意图已经再明显不过了。 这也是个人客户撤离私募债券基金以及和城投债有关产品最后的集结号了,监管都如此表态,你还恋恋不走,最后要是赔了钱,还能怪谁呢?

二,高收益债到底是什么?城投真的不会倒么? 相比于境外垃圾债(高收益债)市场的多元化。境内的垃圾债则呈现了单一化的态势。 以实业为主的融资主体凯迪、康得新在2017-19年就已经爆掉,实业的低利润率显然无法接受垃圾债的利率水平。 以房地产为代表的一众企业则受限于国内发债的限制,把香港当做了债券融资的主战场,伴随着主体违约,中资地产债在2022年11月彻底沦为垃圾,面值100元的债券经常在几块钱成交,如果能够“火中取栗”,把握去年底的低点,应该会有相当惊艳的收益。

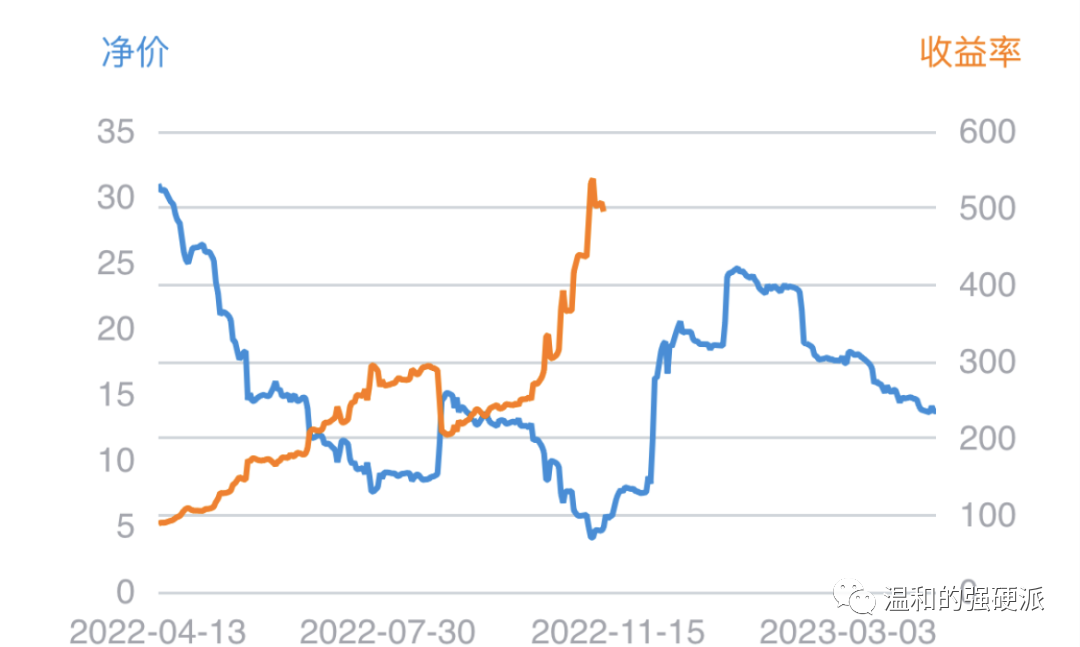

(某前TOP15房地产企业的美元债,从去年11月的不足5元,最高反弹至20元,现在也有10元的净价,数据来源:DM查债通) 境内的垃圾债则因为“城投不倒”而成为亮眼的明星,奇怪的是,因为融资难而遍地是结构化发债,AA的债券实际成本早早超过15%,而城投公司却一次次“技术违约”却都安然无恙,更是让投资者更加笃信地方政府的魔力。 这个魔幻的现实,是对我们基本常识的挑战,明明风险应该和收益成正比,而城投债却成为某些人眼中极具阶段性投资机会的产品。 风平浪静下,难道不是一场更大范围风暴在酝酿。 即便话说到这里,有人还是会问,中国的城投债到底会不会违约? 那不如我们回到五年前的时光,那时的我们单纯地认为“非标不倒”、“大地产不倒”、“有抵押的地产不倒”,但事实却是,我们依靠经验所笃信的,在规则发生变革后,都出现了根本性的颠覆。 从某些角度看,以城投公司为代表的政府延伸,就是过去那个大地产时代的重要一环,凭什么地产摔了下来,而脱离地方政府信用的城投还高高在上呢? 对于任何投资来说,当我们的安全性建立在时代红利的基础上时,我们就要想一想,万一时代的红利彻底过去,是否还能找到一个安全底限让我们依凭呢? 如果今天所说的一语成谶,真的有城投债暴雷了,个人投资者会不会损失惨重? 我想还是相信政府的智慧吧,刚刚过去的地产危局中,新开源的活水+地方政府背一些损失+金融机构背一些损失+居民承担小部分损失,最终让靴子落地了。 冲击有,但依然在可控范围内。 问题是,你自己确定要成为那部分“背负损失”的对象么?

三,如果城投信仰被打破,还有哪些资产处于危险的边缘? 罗马不是一天建成的,同样的也不是一天毁掉的。 即便私募债券基金备案规则变化,引发一连串的风险暴露,也不意味着城投债市场就会彻底崩盘。 站在融资愈发艰难的城投公司视角去看,会发现面前的几扇“融资大门”都正在慢慢的关上: 1,非标信托受限于新三分类,只有最后三年的存续期,更何况许多先知先觉的信托公司已经撤离这个市场了; 2,定融是城投公司最后的新鲜血液来源,但它却游走在非法融资的边缘,只要监管一声令下,就是个关门打狗的死局; 3,没有人说城投债不能发行了,但实际上城投债的发行规模就是在萎缩...从结构上看,城投债最忠实的粉丝已经从银行和基金转移到信托和私募债券基金,典型的“大金主卖卖卖,小金主买买买”的格局,坊间传闻零售之王已经清空城投债,就问你怕不怕? 我倾向于城投债在2023年会发生暴雷的观点,理由如下: 1,城投公司从2018年开始艰难维持,已然是步履蹒跚了; 2,从资管新规的大逻辑看,打破刚性兑付将会发生在任何一个领域,城投债也不例外,P2P、非标信托、房地产融资,你觉得下一个轮到谁? 3,房地产的阶段性风险已经出清,多方共担损失的模式看基本成功,摸着石头过河的第一阶段已经走完,第二阶段“破城投刚兑”,这个时间点也来得刚刚好; 4,即便暴雷,也会是从部分网红地区发起的,信用债市场会遭受冲击,但不同评级和不同属性的主题,受冲击程度肯定有差别。

我们可以预见的是,在暴风眼中的资产最先面临灭顶之灾的,是那些网红区域的城投债;然后,这些爆掉的网红城投会在城投债乃至信用债市场上扔下一个巨大的炸弹,导致信用债价格遭遇阶段性冲击,信用债和以国债为代表的利率债之间的利差会迅速拉大,而后在市场缓慢出清的过程中,部分优质的城投债价格将会企稳回升,而垃圾城投终将成为垃圾。 即便你不买城投债,也不意味着你可以独善其身,在这个震荡的过程中,有几类金融产品因为城投债比例占比不低,可能会受到影响。 1,信托公司各类的标债池产品 事实上,标债池是信托公司这几年维持生计最靠谱的利润来源了,把非标的融资对手换个形式端了上来,信用风险最终还是一样的,这种类型的“标债池”只能是自己骗自己。 有机会看下信托公司标债池的底仓,江苏浙江打底是对外宣传的标准配置,但山东湖南网红区域的城投绝对不会少,摇摇欲坠的贵州AA城投也肯定有所涉猎,真正的兼蓄并收。 假如,信托公司买了优质AAA城投,持有到期是不是就可以回避阶段性的市场风险了?首先AAA城投利率不高,有谁会买?其次,如果城投债掀起局部违约潮时,城投债市场普跌后,你又面临着投资者的踩踏式赎回,你还能稳坐钓鱼台么? 已经有不少信托的朋友问我,标债池底层的城投债会不会暴雷,但我想说财富管理的第一要义就是“君子不立危墙之下”,你要是真有胆气,就直接去搞结构化发债好了,同样的风险,收益还高两倍,何必投标债池呢? 2,部分银行理财 之所以说是部分银行理财,是因为确实有一些银行在过去几年一直在减持城投债,比如零售之王,唯一的毛病就是零售之王的理财报价太低;但如果你扛不住收益的压力,在信用下沉和久期管理上积极放大,拼命用高收益去争取客户,那在遭遇冲击时要承受的净值波动和赎回压力也会更大。 假使城投债局部暴雷,银行理财是否会迎来另一次的踩踏式赎回?我以为,投资者的预期管理和沟通会非常重要。 在资产管理端无解的问题,总能够在财富管理侧找到合适的方法。 3,债券基金 相比于信托和银行理财,公募基金要相对透明一些,但这种透明也只是“相对”而已。 公募基金的信息披露只能看到前五大重仓债券,而在持仓债券分类上,也只是统计到“信用债”这一层级,某只基金、乃至全部债券基金持有了多少城投债我们都不得而知。 但避雷的方法依然有,过去几年业绩表现克制且业绩稳定的,城投债占比往往都会更低些,比如下图这样的,即便发生了信用债市场震荡,损失也会更小一些。

可能对于许多投资者来说,上图的净值表现实在是不够“性感”了,但现实往往就是这样,你的欲望决定了你的风险。 你选择高收益,不一定得到高收益,但高风险一定是必然的。

四,写在最后——没有什么是永垂不朽 城投债会不会暴雷这个话题,从2019年开始已经被炒过无数次冷饭了。城投债每每看起来摇摇欲坠时,却都在最后“逢凶化吉”,让“城投信仰”延续到了此刻。 可是,投资最忌讳的就是“线性外推”,因为它过去表现好,所以笃定它未来一定表现好,这显然是不对的。 就好比一个小学生今天考了100分,但下一次依然有失手考出90分的可能。 在“均值回归”和“随机游走”的世界法则加持下,没有什么是可以一直高高在上的,对于一只基金、一个投资品类、乃至于整个人类世界,都是如此。 事实上,这几年的金融产品市场就已经进入“乱纪元”的体系中来,刚性兑付的信托产品暴雷了、有土地抵押的房地产信托一样违约了、以张坤为代表大盘价值风格的公募基金在2021年1季度后被彻底颠覆、“画线派”的神奇一一被终结、“稳健”的银行理财开始亏钱了,被称为危机阿尔法的CTA基金也成为了纯粹的危机。 当某一种金融产品同时兼具了“高收益”和“风险小”的特征时,下一阶段就是它即将“业绩变脸”的时刻。 在这么多“神奇”被终结后,轮到城投债去重演一次,从历史宿命的角度看,没有什么不可以。 “历史不会简单重复,但总会带着相同的韵脚”。 |

还没有用户评论, 快来抢沙发!