因员工认购理财产品未能按时兑付,10月21日,三盛宏业员工前往公司总部大楼“堵门”讨债。 这仅仅只是三盛宏业危机的冰山一角! 员工“堵门”讨债 因员工认购理财产品未能按时兑付,10月21日,三盛宏业上海、舟山等区域部分员工前往公司总部上海三盛宏业大厦“堵门”讨要说法。

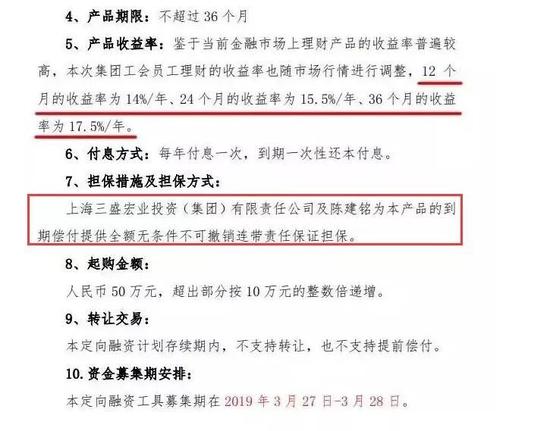

注:图来自苇草资服 资料显示,上述违约的理财产品,源自三盛宏业《关于开展2017年第二期定向理财的通知》。这份由公司工会下发这份文件,定向员工发行3亿理财产品,期限12个月,产品年化收益率14%,24个月年化收益率为15.5%,36个月年化收益率为17.5%。据报道,该类理财产品,三盛宏业前后发行了多期涉及资金达8亿。但三盛宏业的员工并未按约定拿到本息。

注:图来自苇草资服 令员工气愤的是,三盛宏业的管理层10月12日起转走公司资金兑付自己亲朋的理财。其中,陈亚维为陈建铭胞妹,任三盛宏业副董事长,屈国明为妹夫,陈立军为陈建铭内弟,是三盛宏业股东,同时担任公司监事,潘功成为三盛地产板块负责人,现为公司副董事长。陈锡年、蒋万琪也为公司副董事长,施军君和余秀芳为公司副总裁。

注:图来自苇草资服 10月17日,经董事长陈建铭签发,成立了三盛宏业临时监管小组。小组成员由主要债权人上海东兴、民生信托、温州银行、中介机构京衡律师事务所和三盛宏业的高管及子公司代表组成,全面监管三盛宏业及下属子公司的财务、行政人事和运营管理,暂停相关流程审批。 知道真相的员工带着极大愤怒和悲伤,于21日在三盛宏业大厦堵门讨债。 值得注意的是,上述员工理财计划显示,三盛宏业及董事长陈建铭为该理财计划提供全额无条件不可撤销连带责任保证担保。换句话说,在这场员工讨债危机中,陈建铭在劫难逃。 在亲属和跟随自己的高管拿回自己的钱财后,三盛宏业董事长陈建铭独自“抗雷”,于员工讨债当天,出面与讨债员工沟通,并当场流泪。表示要将被公司高管转走的资金追讨回来,并竭尽全力处理好员工理财问题。 9月以来危机集中爆发! 而这,仅仅只是上海三盛宏业投资(集团)有限责任公司(以下简称“三盛宏业”)危机的冰山一角! 1993年,曾做了7年党校老师的陈建铭,下海成立三盛宏业,其独特的“颐景园”园林系列地产在业内赢得颇高口碑。其后三盛宏业从房产逐步扩展至科创及大数据、海洋投资、城市建设、现代生活服务等产业多元发展的投资型、集团型民营企业,名列中国服务业企业500强,旗下拥有三十余家下属公司。其中,中昌数据(600242.SH)为A股上市公司,中昌国际控股集团(00859.HK)为香港H股上市公司,钰景园林(872003.OC)为新三板挂牌公司。 公司2019年半年显示,截至今年6月末,三盛宏业总负债417.65亿元,资产负债率高达81.5%,公司有息负债269.52亿元。19年上半年公司实现主营收入36.22亿元,净利润亏损7.53亿元。 受地产行业不景气、杠杆率过高、融资渠道收紧、经营不善等因素的影响,三盛宏业9月以来开始不断爆发危机! 天眼查数据显示,9月24日,三盛宏业因3.98亿元判罚全部未履行,被上海市二中院列为失信被执行人。

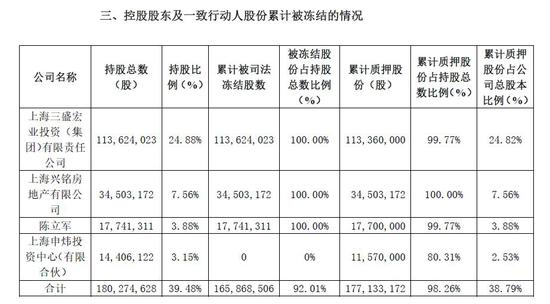

自今年9月以来,三盛宏业密集突增了13项官司要开庭。其中11项案由为借贷、借款纠纷。而在这11起纠纷官司中,有5起官司的被告是三盛宏业,在剩余6起官司中,三盛宏业也不是原告。 值得注意的是,天眼查数据显示,三盛宏业名下有15份开庭公告,但今年9月之前的开庭公告还是在2017年。 此外,中昌数据10月19日发布公告,济南市鲁信小额贷款股份有限公司因与三盛宏业、上海兴铭房地产有限公司(以下简称“上海兴铭”)借贷纠纷案,向济南中院提起财产保全申请,济南中院裁定将三盛宏业所持有的公司1.14亿股轮候冻结,将上海兴铭所持有的公司3450.32万股轮候冻结。 在此之前,10月9日、11日、17日, 分别公告控股股东三盛宏业及其一致行动人所持的中昌数据股份被上海黄浦区法院、青岛中院、上海第二中院、江西赣州中院轮候冻结。 截至目前,三盛宏业持有的中昌数据的股票已经被悉数冻结,同时质押率也高达99.77%。

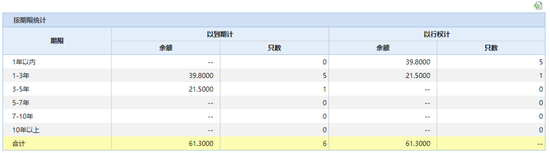

61.3亿债券待偿 目前三盛宏业名下存续的6只募债全部为私募债,总规模高达61.3亿元。其中以行权计,一年内到期的有5只,规模为39.8亿元,期限为1~3年的规模为21.5亿元。

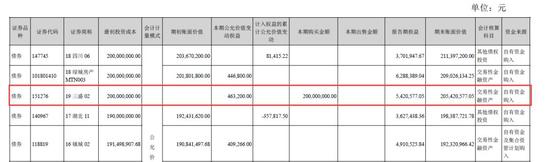

具体来说,在这6只私募中,“18三盛01”、“18三盛02”最快明年3月21日进入回售窗口,两只债券的合计余额为20亿元。 “19三盛02”的票面利率最高,为8.4%,“16三盛04”、“18三盛02”、“19三盛03”、“19三盛05”票面利率为8.2%,“18三盛01”票面利率为8%。 除“16三盛04”外,剩余5只债券均附有交叉违约条款,余额总计53.8亿元。这意味着三盛宏业及合并范围内子公司任何一笔债务出现违约,上述53.8亿的债券将被“连坐”。 6只私募债的承销商均为中山证券,而其中“19三盛02”、“19三盛03”、“19三盛05”发行方式为承销商余额包销。另外3只为分销。

值得一提的是,中山证券为锦龙股份(000712.SZ)的控股子公司,持股比例70.96%。锦龙股份19年半年报显示,中山证券以自有资金2亿元买入了“19三盛02”债券,报告期末,账面价值2.05亿元。

中山证券将“19三盛02”列入交易性金融资产核算,这意味“19三盛02”的公允价值变动将在未来计入当期损益,从而影响锦龙股份的净利润。 “19三盛03”、“19三盛05”上市日期分别为今年7月10日和8月15日。这也就是说,中山证券在包销模式下,有没有以自有资金认购上述两只私募债?进而认购的了多少?锦龙股份19年半年报中并不能体现。 值得注意的是,2019年上半年锦龙股份的净利润仅为7817万元,2018年更是亏损1.81亿元。锦龙股份在本次三盛宏业危机中会受到多大冲击?目前还是未知数。 |

还没有用户评论, 快来抢沙发!