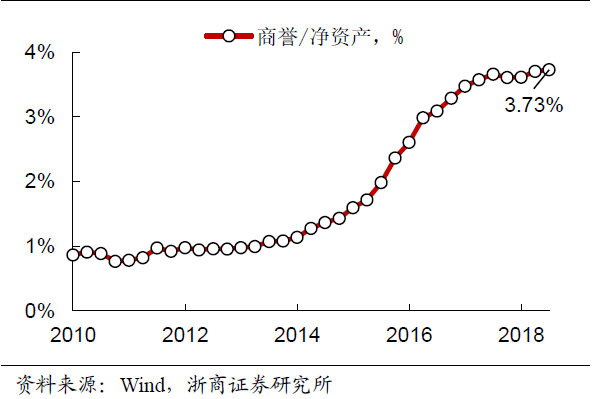

简介:根据第一财经不完全统计,从1月7日至1月10日中午投资者们通过“上证e互动”、“深交所互动易”两大互动平台向75家A股上市公司追问商誉问题。 1月7日,财政部一则关于“商誉及其减值”议题反馈意见的公开消息,如同寒冬里的“一壶沸水”泼向资本市场,激起各路人马的讨论。根据第一财经不完全统计,从1月7日至1月10日中午投资者们通过“上证e互动”、“深交所互动易”两大互动平台向75家A股上市公司追问商誉问题。 上市公司是否有商誉减值风险、这是否会对2018年整体战绩带来冲击,如何化解商誉减值风险、对商誉采取分摊处理是否会对业绩带来影响……投资者们的问题从四面八方而来,其中不乏对高商誉的上市公司进行质疑。75家上市公司回答者还不满1/4,在十几家的回复中“经营良好,无需对商誉进行减值处置”成了标准答案。 三大问题引关注 岁末年初年报出炉前,商誉问题总牵动着资本市场的“心”。2018年11月27日浙商证券发布的研报显示,当前 A 股的商誉规模为 1.45 万亿,同比增长了 15.18%。商誉占净资产的比例为 3.73%,仅比上年同期提升了 0.06%。商誉规模爆发式增长的阶段是在 2015 和 2016 年,商誉规模从 3767.74 亿元上升至 10535.53 亿元,几乎翻了三倍。商誉占净资产的比例也从 1.59%上升至 3.29%。

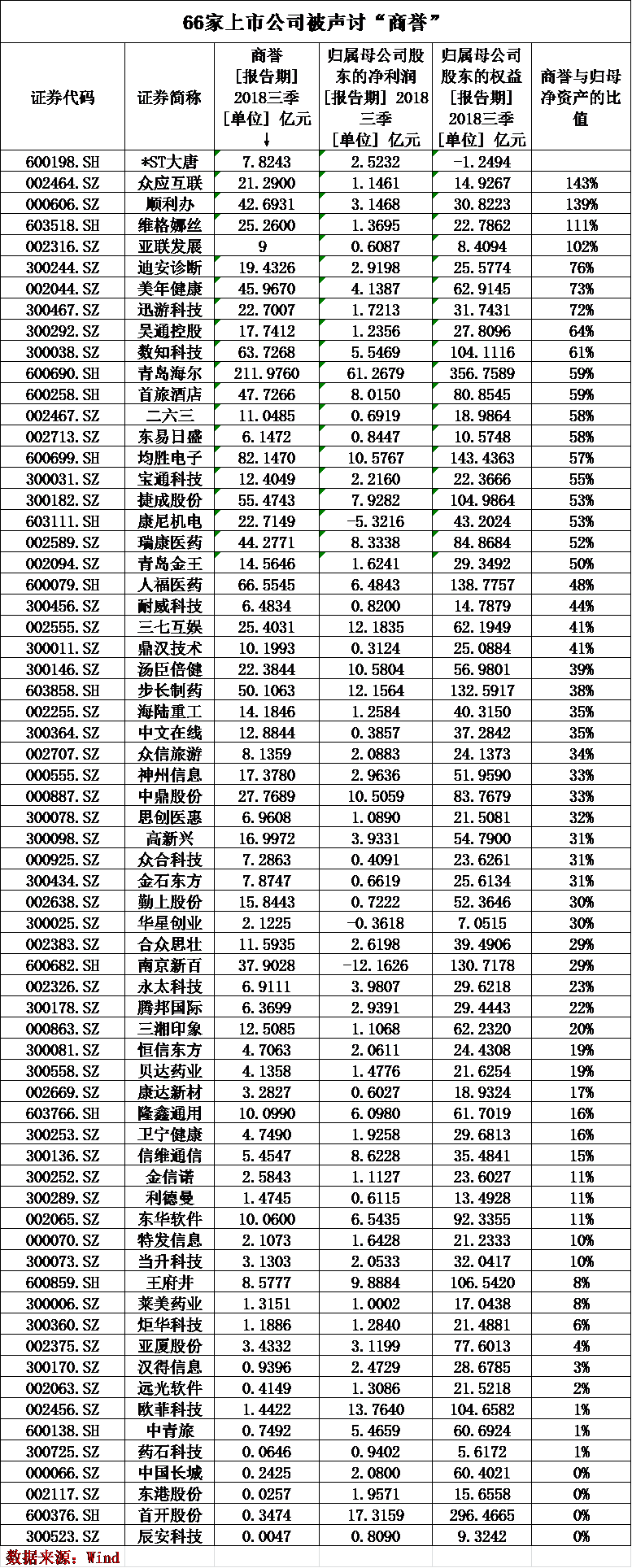

投资者们在互动平台上的问询和质疑大致可分为3类:一是单个上市公司商誉的多少、当前是否有商誉减值的风险、是否对2018年整体战绩带来冲击以及如何化解商誉减值风险。其二是上市公司对商誉将做减值处理还是分摊处理,若是后者将对上市公司业绩带来何种影响。三是投资者们对上市公司推进的并购项目有所疑虑。 投资者们问及最多的当数第一类问题。 例如,就众应互联(002464.SZ)而言有投资者单刀直入:“商誉问题对公司2018年年报影响大吗?”亦有投资者向数知科技 (300038.SZ)抛去问题:“贵公司有近64亿元的商誉,请公司发布一下2018年业绩预告以此打消投资者对公司商誉减值危险的担忧”。 再如对于迪安诊断(300244.SZ)较高的商誉,有投资者提出质疑——该公司母公司所有者权益18.56亿元,商誉为0,合并报表所有者权益36.29亿元,商誉19.43亿元,归属于公司股东的净资产25.57亿元,商誉占净资产的比值达到76%,市场稍有波动或被合并子公司经营稍有波动就会有非常大的商誉减值,公司如何化解商誉风险? 投资者们最为关注的第二大问题是商誉的处理方式。 1月7日财政部最新一期《企业会计准则动态》就上市公司商誉问题征求了意见。主要意见就是由之前一次性减值变为摊销制减值。有市场人士表示,商誉减值法赋予上市公司更多的主动权,它们可选择商誉减值的幅度、减值的时间借此达到调节利润的目的;与之相比商誉摊销法则更显被动,类似于固定资产折旧,一旦上市公司完成收购标的,若产生了商誉就需持续摊销直至减完。 面对两类迥然不同的商誉处理方式,有投资者向美年健康(002044.SZ)董秘提问:“贵公司40多亿元的商誉是做减值处理还是分摊处理?如若分摊处理则要分摊到多少年, 3年、5年、10年抑或20年,有具体处理方案吗?”有投资者向亚联发展(002316.SZ)发问:“ 近期财政部会计准则咨询委员会支持‘商誉摊销’,如果执行是否影响贵公司业绩计算?是否导致贵公司年报亏损?” 对于商誉减值风险、商誉处理方式投资者们多有疑虑。除此之外,他们对商誉的来源即并购标的也有诸多关注。 有投资者对特发信息 (000070.SZ)抛出问题:“ 公司近些年来一直以极高的价格收购几家小微企业,由此形成的高商誉年报是否作减值处理?”亦有投资者向汤臣倍健 (300146.SZ)发起攻势——公司重组收购的子公司广州佰盛商誉高达22亿,这部分商誉对应的资产是什么?是澳洲益生菌知名品牌LSG的品牌价值和实物资产吗?交割对汤臣倍健有哪些正面和负面的影响,需要评估减值吗? 无减值风险成“标准答案” 面对投资者的疑虑,上市公司的回答多表示目前并无商誉减值的风险。值得警惕的是其中一些上市公司商誉占净资产比重较高,这让投资者忧思不断——如同前述投资者所言,市场稍有波动或被合并子公司经营稍有波动就会引发较大的商誉减值。商誉奇高的公司也泰然回复:经营良好,无需对商誉进行减值处置。 根据第一财经统计,2018年前三季度,此75家公司中商誉占归母净资产的比值超过100%的有5家,分别为众应互联(002464.SZ)、顺利办 (000606.SZ)、维格娜丝(603518.SH)、亚联发展(002316.SZ)和*ST大唐(600198.SH);比值在50%至100%之间的有14家,比值低于50%的有47家,有9家公司并未产生商誉。

比如顺利办2018年前三季度商誉高达42.7亿元,净资产仅约30亿元,商誉占净资产的比重接近140%,当期归母净利润仅为3.1亿元。面对投资者的提问——商誉是困扰绝大多数投资者的问题,公司还会有哪些举措应对?该上市公司回应,截至目前收购的标的公司经营正常,盈利能力较强。公司将按照《企业会计准则》等有关要求,每年年末进行商誉减值测试,并定期披露与商誉减值相关的重要信息。 又如维格娜丝2018年前三季度商誉为25亿元,归母净资产亦为23亿元,商誉占净资产的比重达110%。面对投资者的提问,维格娜丝回应,公司商誉主要由于2017年收购TEENIE WEENIE品牌资产与业务,以及2015年收购南京云锦研究所而产生,公司目前经营状况良好不需要进行摊销。 再如美年健康2018年前三季度商誉为46亿元,占当期归母净资产的73%。有投资者直言不讳:“公司40多亿元的商誉需要做减值处理吗,如果不做减值处理,理由又是什么?”美年健康则表示,目前上市公司体系内各体检中心运营状况良好,不存在减值迹象。公司在收购前对企业进行全面了解,对未来整合后的发展情况进行预估,并据此确定收购价格。完成收购后,公司利用自身网点、管理优势,在采购、销售等方面发挥协同效应,进一步提升了被收购体检机构的盈利能力。 有投资者对上市公司高企的商誉表示担忧,但部分上市公司则以净资产和归母净资产之分作为突破口予以回应。 有投资者表示,迪安诊断商誉19亿元,归属于公司股东的净资产25亿元,商誉占归母净资产的比值达到76%,公司如何化解商誉风险? 该上市公司回复,19亿元的商誉为上市公司合并报表范围内的总金额,对于上市公司控股子公司对外收购产生的商誉,仍需控股子公司少数股东部分承担,此部分金额对合并报表商誉总金额影响有限。 但事实上,包括少数股东在内迪安诊断净资产为36亿元,商誉占比也已超过50%。 还有部分上市公司采取了“拖字诀”,用还未进行商誉测试逃避投资者的“口诛笔伐”。 吴通控股(300292.SZ) 2018年前三季度商誉达17亿元,占当期归母净资产的64%。有投资者表示,近期股吧大肆渲染该公司商誉减值的问题,是否属实?吴通控股并未正面回答这一问题,仅表示2018年度公司经商誉减值测试后,需要计提多少商誉的情况将会在年报中进行详细披露。 |

还没有用户评论, 快来抢沙发!