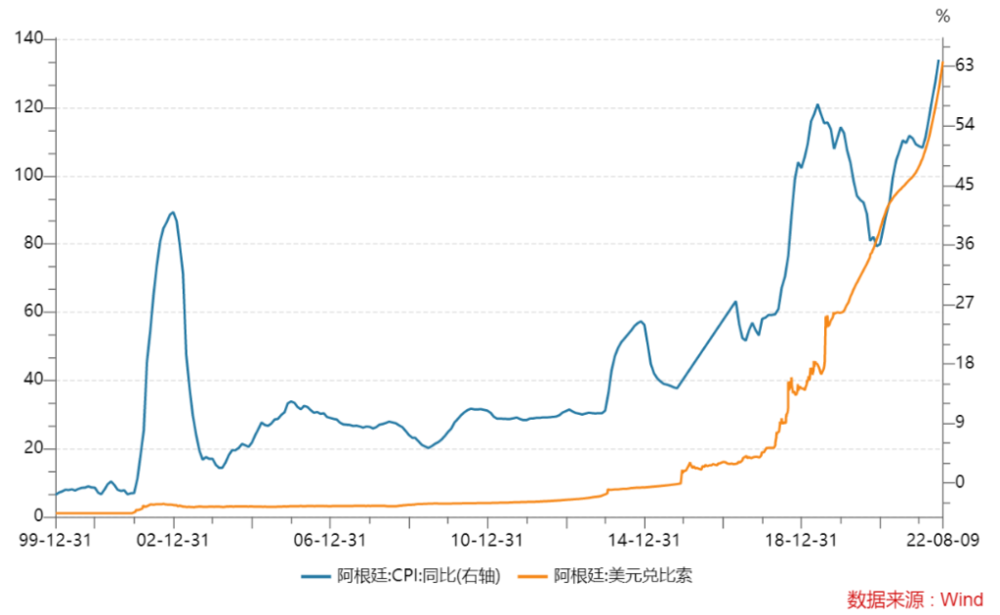

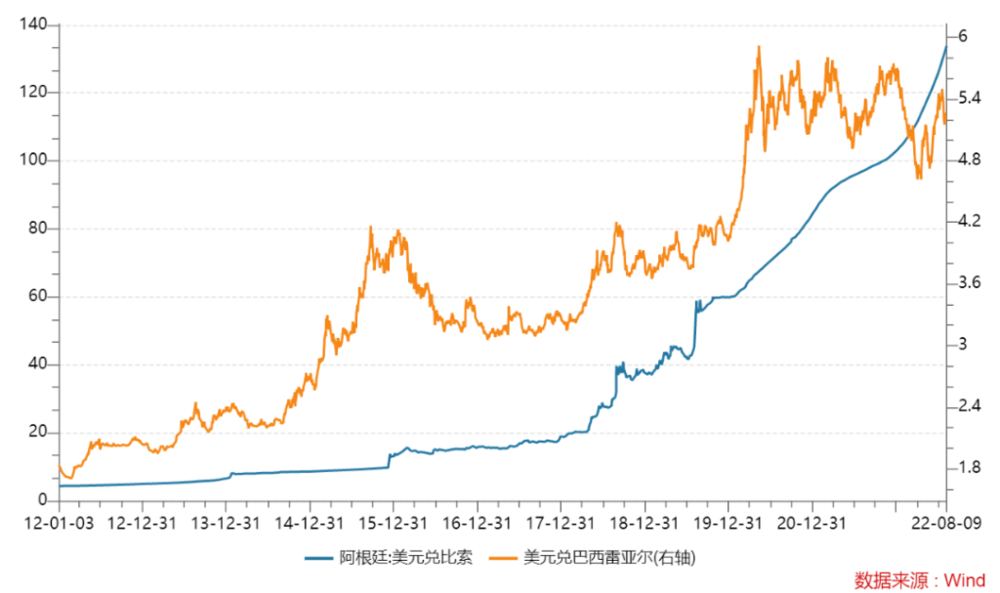

恶性通胀、货币贬值、社会动荡、政治危机,阿根廷再一次陷入了“风暴”之中。 过去的数十年的时间里,阿根廷一直在同两位数的高通胀率做顽强对抗,今年6月阿根廷CPI同比升至64%,与此同时阿根廷比索兑美元汇率一路跌至133的历史低点。

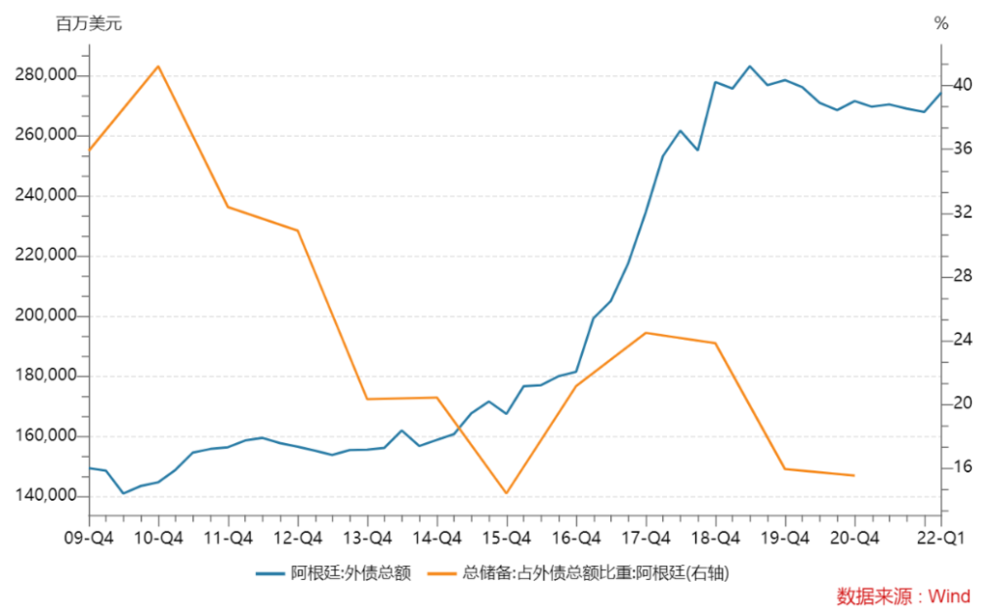

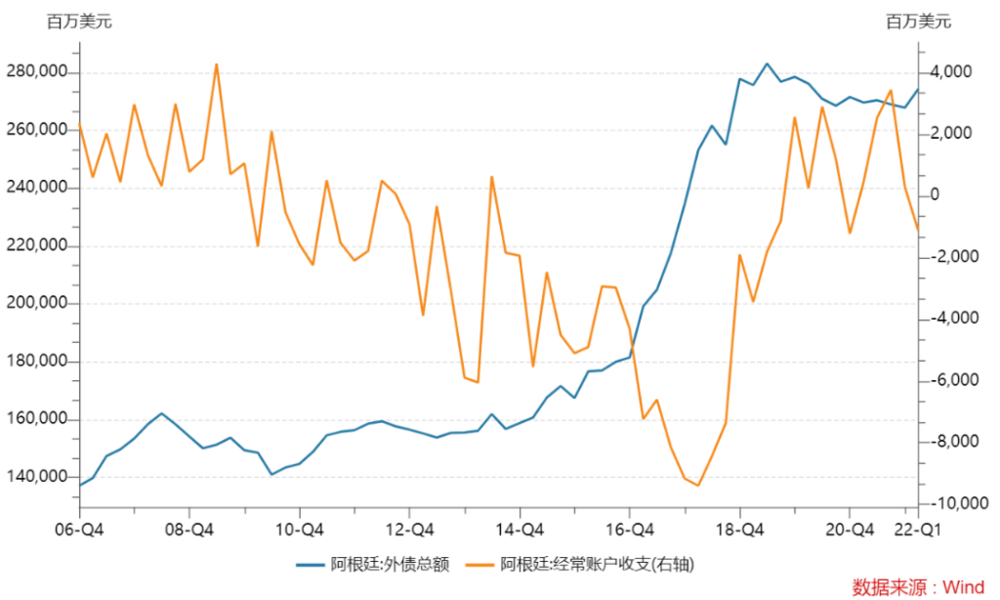

7月,阿根廷通胀率达到71%,创下大约30年来新高,经济学家曾预计阿根廷今年年底的年度通胀率将进一步飙升至90%。为了竭力遏制恶性通胀和比索的急剧贬值,阿根廷政府不断祭出加息、抛售外储的组合拳。8月11日周四,阿根廷央行暴力加息950个基点至69.5%,力度为近3年最大。今年以来阿根廷央行已累计八次上调基准利率,加息幅度达3150个基点。 同时一起爆发的还有长期困扰阿根廷的“定时炸弹”——债务问题。 早在2020年4月,阿根廷政府就发布公告称,新冠疫情的蔓延对经济造成重挫,阿根廷政府偿还到期美元债务变得困难,因此阿根廷政府决定,将总额约100亿美元的公共债务推迟至2021年偿还,随后便开始了漫长的债务重组谈判。 阿根廷统计局数据显示,截至2022年一季度,阿根廷外债总额为2744亿美元,但其外汇储备仅428亿美元,完全处于资不抵债的状况。

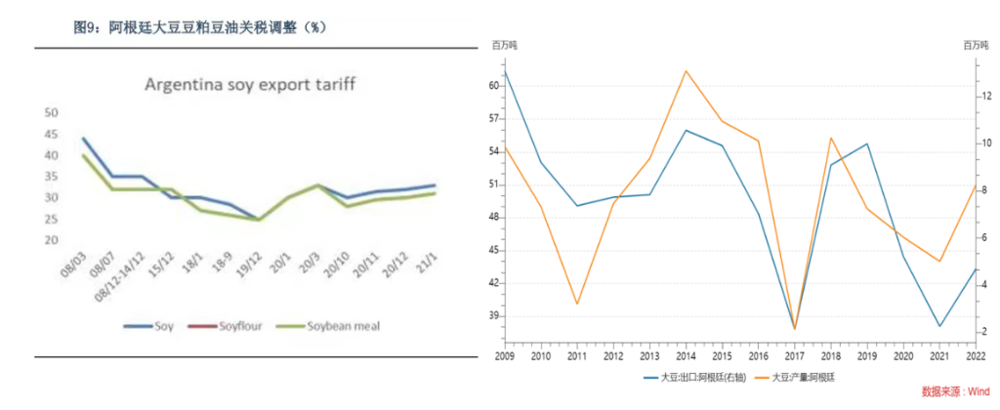

阿根廷高通胀的问题由来已久,源自于政府对于“印钞”的依赖。金融危机后,阿根廷M2增速仅在少数月份低于30%,在去年四季度甚至逼近70%,超高的货币发行量导致流动性泛滥,通胀自然也持续升温。 另一方面,经济结构单一也是造成这一困境的重要原因。 阿根廷经济高度依赖农业出口,但在工业中间品、消费品和能源等原材料方面依靠进口,且工业生产能力薄弱,长期以来就没有发展起像样的产业。 疫情爆发之后经济受损严重但财政收入有限,全球商品价格的上涨又加剧其进口成本压力,为了刺激经济增长和社会福利水平,无奈之下,阿根廷只能再度用印钱的方式来支撑庞大的公共支出,而这也让其再次陷入恶性循环。 一、阿根廷政府自己把自己“干倒”了 虽说阿根廷高度依赖农业出口收入,但从实际上政策出发,阿根廷对本国的农业却并不友好,甚至颇有些“搬起石头砸自己的脚”的意味。 大豆及豆制品是阿根廷农业中最重要的支柱,每年约有10%的政府税收来自于农产品。据阿根廷农业部统计,2020年阿根廷有超过40%的耕地被用于种植大豆,大豆、豆油、豆粕的出口总值232.8万美元,合计占当年全国出口总值的比例超20%。 但或许正是因为大豆及豆制品出口贸易对政府收入的重要意义,每每遭遇经济环境恶化时,阿根廷政府屡屡向豆类贸易“开刀”,通过上调出口关税来填补赤字缺口和外债,阿根廷对豆类产品的出口关税常年维持在30%以上,远高于玉米和小麦的9%~12%。 2003年~2007年内斯托总统执政期间,阿根廷开始对大豆出口征税,并一直持续到2008年~2015年克里斯蒂娜总统任期。2015年~2019年马克里总统执政时期曾承诺下调出口关税并停止干预出口市场,但金融危机使其无法兑现承诺,2018年阿根廷政府对包括农业在内的所有出口产品征收关税,并重新实施农产品专项税和税率管制。 2020年3月阿根廷政府宣布将大豆出口关税上调至33%,豆油和豆粕的出口税率也上调至31%,旨在缓解国内通胀压力。

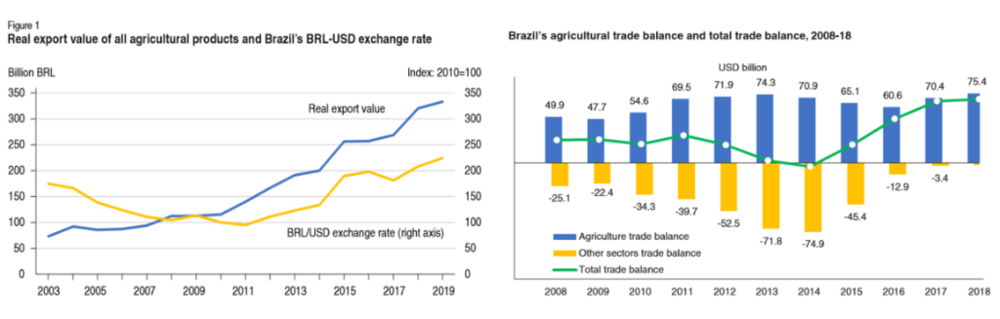

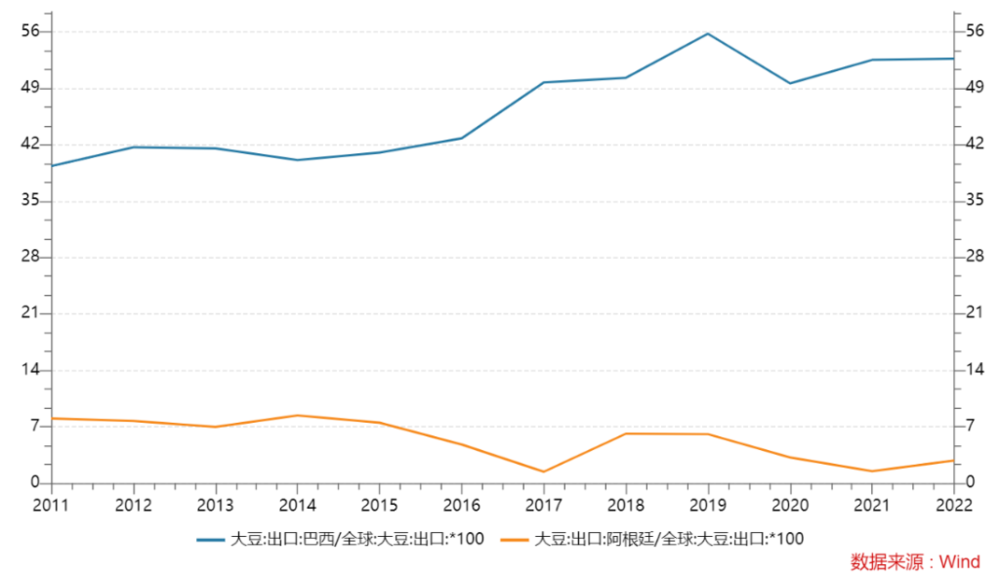

从数据来看,关税的调整对农民的种植和压榨积极性产生了直接影响,政策的不确定性使得农场主们变得更加谨慎,选择种植经济效益更有保证的玉米和小麦。 自2014年阿根廷大豆产量和出口达到历史最高值后,大豆种植面积便不断下降。2015年阿根廷豆油出口关税维持在32%,但将大豆出口关税由此前的35%下调至30%,同期大豆压榨量明显下滑;而在2020年同步上调大豆及豆制品出口关税后,无论是产量还是压榨量都出现下跌。 二、巴西趁虚而入 一方面是阿根廷政府自己“作”,另一方面邻国巴西也趁此依靠汇率贬值对阿根廷大豆出口形成强势竞争。 2014年~2016年初巴西雷亚尔大幅走弱,汇率贬值提高了巴西农产品的出口竞争力,2014年~2016年巴西出口了54%的大豆、48%的豆粕和19%的豆油,此后几年里巴西农业贸易顺差也始终保持强劲。

此消彼长之下,巴西从阿根廷手中抢下了不少出口份额,至2019年,巴西大豆在国际市场的占有率跃升至56%,而阿根廷大豆出口则持续萎靡,2017年一度跌至1.39%的历史低位。

巴西货币贬值为何没有像阿根廷那样导致巴西出现严重的通胀和债务问题?主要在于巴西国内在数年发展之后形成了一定的工业基础,其创收并不完全依赖农产品出口,且在进口依赖度方面略低于阿根廷。

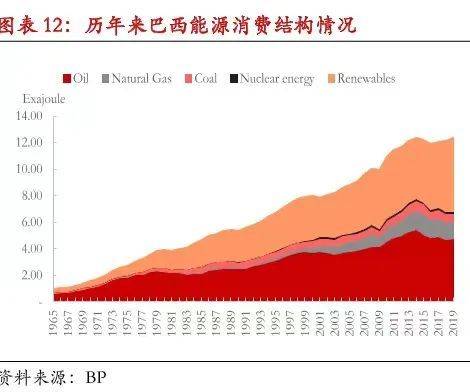

图:商品和服务进口占GDP比重。数据来源:世界银行 从产业结构看,服务业增加值占巴西经济比重超六成,工业制造业占比接近18%,而农业占比不到5%,另从出口商品类别来看,除了农产品出口方面表现强势,巴西工业制成品出口占比也达到37%。 能源方面,除了是拉美重要的产油国之一,近年来巴西依靠可再生能源也实现了能源自足。自2013年以来,巴西化石能源消费呈逐年下滑态势,而可再生能源消费则快速扩张,到2019年巴西化石能源在整个能源消费中的占比在一半左右,水力发电占到28.7%,其他可再生能源占比在16%左右。

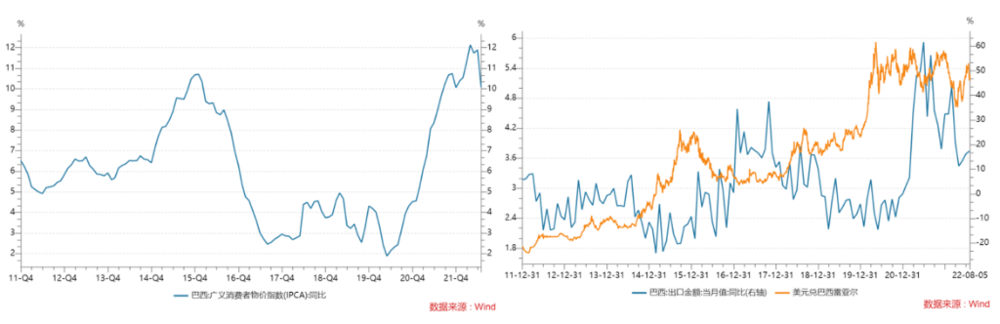

尽管巴西也受到全球商品价格上涨的波及,国内通胀持续升温,CPI同比最高值出现在今年4月,达到12%,但相较于阿根廷的恶性通胀,巴西在拉美国家中已经算是“尖子生”了。 没有通胀方面的顾虑,巴西在汇率贬值方面也更有余地。2020年初疫情刚爆发时,巴西雷亚尔也出现了大幅贬值,累计贬值幅度达到32%,但随后于2020年中逐渐稳住,目前巴西雷亚尔兑美元汇率在4.8~5.4区间震荡,这一贬值也再度刺激了巴西出口的增长。

由于巴西和阿根廷在农产品出口方面存在竞争,货币层面巴西雷亚尔和阿根廷比索货币一直呈现“亦步亦趋”的走势,巴西雷亚尔贬值时,为了避免在出口上处于不利地位,阿根廷比索也倾向于贬值,但显然受限于国内经济形势,阿根廷比索并不具备跟随贬值的底气。

贬值固然可以从价格端提升出口竞争力,但另一头也意味着进口成本的加剧,从而导致国内通胀形势进一步恶化。受限于国内通胀以及经济形势,对阿根廷政府而言,相较于维持对外的出口竞争力,保住比索汇率的稳定更加重要,为了控制进口成本,只能以牺牲出口为代价。 但问题是阿根廷两边都没能控制好,出口竞争力下滑,但进口端却依然持续增长,导致阿根廷贸易收支压力不断增加,这就进一步促使其大量举债,进入恶性循环,出口创汇能力不断下降最终导致其偿债能力不断被削弱。 80年代以及2018年的债务危机中,阿根廷存量外债都远远超过其出口额,收支的恶化催生了债务危机的爆发。 从出口竞争来看,除了自身的问题之外,巴西也在无形中添了一把火。 而当两个经济体在出口市场,面临产品一致化的情况下,通过“货币战”来争夺出口份额,维持经济增长,这或许是未来亚洲的风险。

|

还没有用户评论, 快来抢沙发!