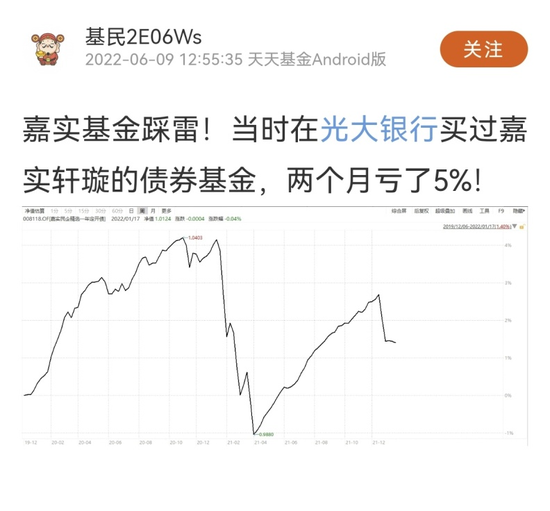

“一托多”天花板嘉实轩璇遭投资人质疑踩非公平交易红线:两只纯债产品收益对比4.31% VS -2.29%,异常交易露端倪 《嘉实基金轩璇的神操作:一人打理三个纯债基业绩竟相差12倍!持有人痛斥公平在哪里?》一文发布后,不少投资者给我们纷纷发来私信,吐槽嘉实基金经理轩璇非公平交易、多只产品踩雷等线索。 “我不能忍受债基的亏损,更不能忍受被不公平对待。为什么我买一个基金经理管理的不同纯债基产品业绩能差距巨大?这显然不是投资水平问题,这是操守问题!”一位投资人留言。

非公平交易是监管红线问题。 在今年4月26日证监会发布《关于加快推进公募基金行业高质量发展的意见》特别强调,采取有效监管措施限制“风格漂移”、“高换手率”等博取短线交易收益的行为,切实发挥资本市场“稳定器”和“压舱石”的功能作用。要持续强化合规风控能力,严厉打击“老鼠仓”、市场操纵、利益输送、非公平交易等损害基金持有人利益的违法违规行为,建立违法违规人员从业“黑名单”制度和公示机制。 嘉实基金经理轩璇连续管理纯债型基金未满三年,却一人管理三种不同类型8只产品,管理规模高达127亿。同时管理产品类型有纯债、一级债和混合基金,堪称全能型基金经理,这种情况在基金行业罕见,堪称“一托多”的天花板了。 事实证明“一拖多”往往导致非公平交易的问题。中国人民大学金融信息中心主任杨健教授在专访中曾表示,基金经理可以管理多只基金产品,但是所管产品在收益率上的差距不能太大,这是衡量基金经理是否对管理基金产品一视同仁,或者是否有能力管理多只基金的标准。 “一拖多”基金经理管理的多只基金背后是无数的投资者和他们的真金白银,不但要对得起投资者的信任,更要严格遵守基金契约,必须要对其管理的所有基金一视同仁,要投入同样的精力,获得同样的收益。而现实中“一拖多”基金经理难以避免不同产品出现厚此薄彼的问题,进而会带来公平交易的严重问题。 简直了!轩璇“1托8跨3种类型产品” 背后是非公平交易和疑似踩雷 轩璇同时管理的3只纯债型产品同一时期业绩对比如下: 2021年嘉实纯债A的阶段收益率为4.31%,年度排名为956/2513,处于行业中等水平; 2021年嘉实丰益纯债的阶段收益率为0.55%,年度排名为2450/2513,处于行业下游水平; 轩璇2019年12月5日至2022年1月18日期间担任嘉实民企精选一年定期开放债券型证券投资基金的基金经理。2021年嘉实民企业绩为-2.29%年度表现极差,从去年1月到3月暴跌5%。 有基民在嘉实基金的基金吧里吐槽自己在光大银行买的嘉实基金轩璇债券基金产品两个月的亏损达到5%。

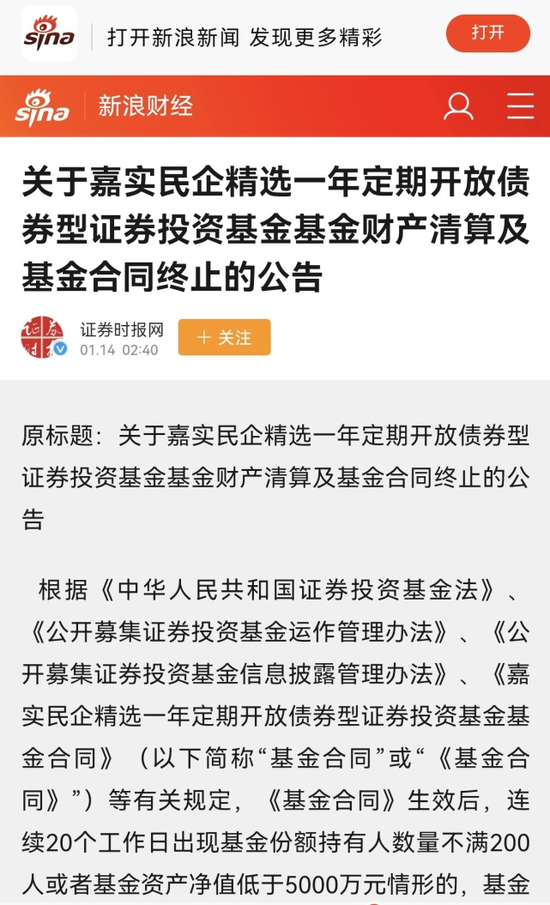

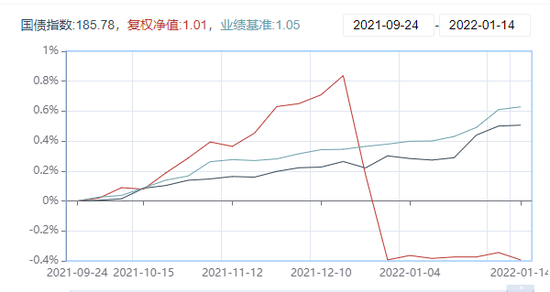

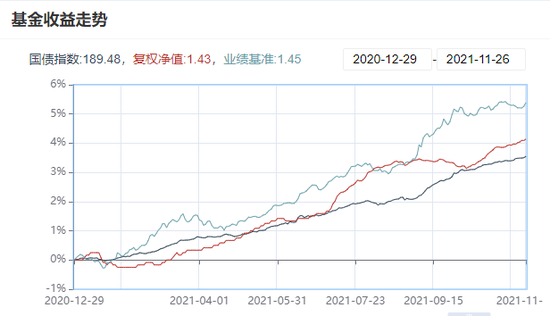

今年初,嘉实民企精选与光大银行签署协议清盘。据了解,监管部门对纯债基金审批是比较严格的,一家基金公司只能报一只纯债基金,待审批后才能报下一只。如果按照一只纯债基金3个月审批完成的进度算,这意味着一家基金公司每年只能新发4只纯债基金。所以纯债基金对基金公司非常宝贵,而嘉实民企精选只运行了一年多一点就因为大幅度亏损清盘,可见光大银行因为该产品对客户深深伤害有多不满意,最后让基金清盘。这一只产品的清盘实际上对光大银行、投资人和嘉实基金是一个三输的结果。 业绩最好的4.31 %,最差的-2.29 %。同一个基金经理管理的同类型产品业绩居然差了6.6%的收益之多,甚至有赚有亏。有投资者质疑,凡事反常必有妖,其中是否有公平交易的问题值得深究。 图1 嘉实民企精选一年定期开放债券(008118)收益走势

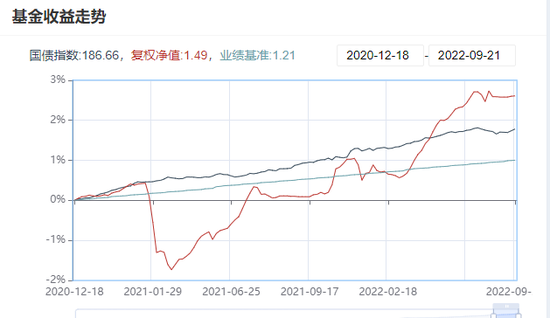

对比轩璇管理的上述3只纯债基金的投资范围基本一样。相同类型产品相同的投资范围相同的时间期限相同的基金经理,为何业绩相差巨大?有基民吐槽,请基金经理和基金公司出来走两步,就投资人是否被公平对待给出一个合理解释。 “一托多”引发的非公平交易挑战监管红线 根据济安金信基金评价中心数据显示,目前全市场基金经理(共3029人)人均在管产品4.17只,主动投资类产品基金经理(共2903人)人均在管产品3.67只,有18人在管超过10只,50人在管产品为压线10只,614人在管产品为5只以上。 轩璇连续管理纯债型基金未满三年,却1托8管理三种不同类型产品,管理规模高达127亿,这个跨度无论在嘉实基金还是基金行业都是比较大的,堪称“一托多”的天花板了。 轩璇的基金经理评级:轩璇连续管理纯债型基金未满三年,暂无评级结论。 基金公司评级:嘉实基金管理有限公司在112个有三年纯债型基金管理经验的基金公司中,济安评级为★★,整体表现较差。 同一基金经理管理的纯债基金业绩略有差异可但以理解,轩璇同时管理的纯债基金同期业绩最好的4.31 %,最差的-2.29 %。同一个基金经理管理的同类型产品业绩居然差了6.6%的收益之多,这显然涉及到非公平交易的问题了。 凡事反常必有妖。《嘉实民企精选一年定期开放债券型证券投资基金2021 年年度报告》关于异常交易行为的专项说明引人注目:报告期内,公司旗下所有投资组合参与交易所公开竞价交易中,同日反向交易成交较少的单边交易量超过该证券当日成交量的5%的,合计 2 次,其中 1 次为旗下组合被动跟踪标的指数需要与其他组合发生反向交易, 另 1 次为不同基金经理管理的组合间因投资策略不同而发生的反向交易,未发现不公平交易和利益输送行为。 有关专家认为,一般情况下,债券的同日反向交易,目的其实比较大的可能性就是利益输送,因为一个账户,这个低买,然后高卖到另外一个账户获利;要么这个账户亏损,高买,然后,就低卖到另外一个账户。所以,这个一般情况下,交易所都会给出这个出函的,要求说明这个同日反向交易的原因。而该基金年报里对交易所公开竞价交易这个说辞很有掩盖的意思。不同组合间的同日反向交易,其实是内部安排好的,一般会通过固收平台或大宗交易,但他们如果真的是在交易所公开竞价系统交易的话,那就是更加刻意安排。无非这样显得是公开公平交易而已。 对于“一拖多”的问题,中国人民大学金融信息研究中心主任杨健教授在专访中曾表示,基金经理“一拖多”的核心问题在于在管基金产品的表现能否差异趋于零。具体来讲就是,基金经理可以管理多只基金产品,但是所管产品在收益率上的差距不能太大,这是衡量基金经理是否对管理基金产品一视同仁,或者是否有能力管理多只基金的标准。 “一拖多”就像摩门教一夫多妻制。但摩门教教义要求一夫多妻中的丈夫要给所有的妻子一样的爱,对所有的妻子要一视同仁。而“一拖多”基金经理管理的多只基金背后是无数的投资者和他们的真金白银,不但要对得起投资者的信任,更要严格遵守基金契约,必须要对其管理的所有基金一视同仁,要投入同样的精力,获得同样的收益。而现实中“一拖多”基金经理难以避免不同产品出现厚此薄彼的问题,进而会带来公平交易的严重问题。 还有投资者在私信中吐槽,轩璇至少有两只产品出现突然大幅度回撤疑似踩雷,而这与公平交易又有怎样的联系?我们后续再深入分析。 |

还没有用户评论, 快来抢沙发!