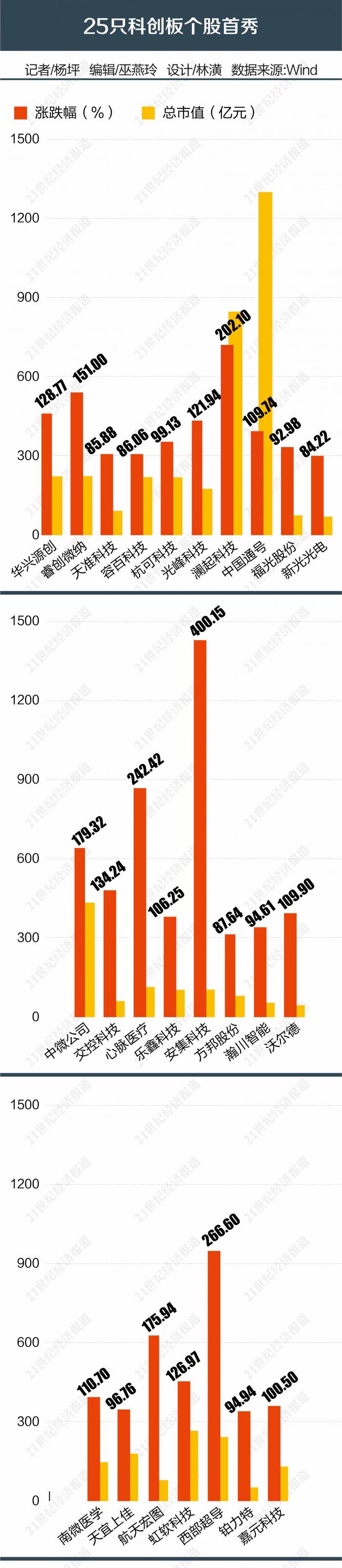

“很后悔没有打新,没想到居然涨这么多。”7月22日,华南一家私募机构人士对21世纪经济报道记者如此感叹。 当天,科创板首批25家企业开启了资本市场首秀,正式交易。 巨额的资金涌动下,科创板股票的行情异常火爆。25只新股均现暴涨,4家企业股价翻两倍以上,其中涨幅最高者安集科技(688019.SH)上涨400.15%,最低的新光光电(688011.SH)也有84.22%的涨幅。

但在超涨的股价背后,21世纪经济报道记者发现,不少科创板企业在上市首日遭遇机构大量卖出,而接盘方则多为游资和散户。 此外,不断推高的换手率也引发市场瞩目,或给市场带来压力。 据21世纪经济报道记者测算,25家科创板企业首日平均换手率高达77.78%,这也就意味着,有将近8成的新股中签者选择了“落袋为安”。 “因为科创板的战略位置、资源匹配要比创业板多,所以目前的涨幅基本符合我们的预期,我当时的三个判断——普涨、分化、波动都体现得比较充分,但换手率超出了我的预期,这肯定会给后市的行情造成压力,给后续交易带来不确定性。”7月22日,东北证券研究总监付立春受访时指出。 游资散户接盘机构? 21世纪经济报道记者注意到,科创板企业在高涨的市场氛围中分化为多空两股势力,一方是以“大额抛售、获利了结”的机构投资者,一方则是抢筹的散户与游资。 据21世纪经济报道统计,25家公布盘后数据的科创板企业,前五大卖出席位无一例外均被机构占领,上榜机构席位总卖出金额占个股成交额的比例均超过13%。 而在前五大买入席位中,除了南微医疗(688029.SH)之外,其他企业多为营业部席位,总成交金额要远低于前五大机构的卖出额,前五大买入席位的成交金额占公司当日总成交额的比例不超过7%。 游资营业部成为买入主力军。 其中,A股“声名远播”的大户——华泰证券深圳益田路荣超商务中心营业部买入澜起科技、中国通号、中微公司、虹软科技等4只个股,合计购入1.4亿元。 如曾出现在不少妖股榜单的知名游资席位——西藏东方财富证券拉萨团结路第二证券营业部买入华兴源创、睿创微纳等19只股票,合计买入2.8亿元;东方证券长春同志街买入铂力特等7只股股票,合计买入1.61亿元。 以当时总成交额最高的中国通号(68809.SH)为例,7月22日中国通号大涨109.74%,成交额高达97.6亿元,换手率达到77.98%,股票振幅为128.55%。 其龙虎榜数据显示,其前五大卖出席位中,全为机构席位,5家机构合计卖出26.9亿元,占当日中国通号总成交量的27.56%。而其前五大买入席位则全是营业部席位,合计买入仅为2.51亿元。前五大买、卖席位金额相差近10倍。 值得注意的是,在中国通号的买入名单中,出现了不少“熟面孔”。西藏东方财富证券拉萨团结路第二营业部买进中国通号6649.74万元,居于其第一大买入席位。排名第二的华泰证券益田路荣超商务中心营业部当日买入5655.72万元。 科创板首日涨幅最高的安集科技也是如此,公司上市首日全天成交15.82亿元,前5大卖出席位也均为机构席位,合计卖出2.24亿元。而其前五买入席位(5家券商营业部)合计买入6893万元,不到前五大卖出席位总金额的1/3。 “从科创板企业的首个交易日来说,很难说是投资还是投机,个股的涨幅、估值水平和价格,已经脱离了A股甚至国际上的基本面了,但这主要是由市场资金供求决定的,现在股票太少,资金太多,追涨非常明显,这种情况是可以预期到的。”付立春说道。 T+1助涨? 整体来看,25家科创板企业首日平均涨幅约140%(创业板首日平均涨幅为106%),平均换手率高达77%,其中安集科技换手率超86%,是当日交易最为活跃的个股。 “科创板打新中签的投资者大多为较为理性的网下投资人和投资机构,无论是网上中签者还是网下中签者,在达到收益预期之后大多选择了首日卖出。截止至收盘时,约为八成左右的投资者所持股票是由二级市场购入。”联讯证券分析师彭海指出。 值得注意的是,随着股价涨幅和换手率不断创出新高,部分“接盘人”和“观望者”开始焦虑。 有市场人士指出,由于不设涨跌幅,大多数投资人在达到预期收益后便选择首日卖出,但受“T+1”交易制度的限制,投资人在首日介入后只能次日卖出,这也就导致市场上流通的可交易股票数量越来越少,股价涨幅越来越高的局面。 对此,前国内领先券商前保荐代表人王骥跃指出,这一制度引起的巨大振幅是可以预期的。 王骥跃认为:“这种事,在A股也并不罕见,只是无涨跌幅下放大了振幅罢了。即使在其他板块,连续涨停后也会出现大幅的调整,才能恢复市场均衡价格。” 付立春也表示:“如果是T+0制度,今天的交易量会更大,不确定性也会更大。T+1可能会造成日间波动,但相比之下,T+0对科创板这种全新的市场、过度市场化的机制,造成的风险会更大。任何制度都是有权衡的。” “当前影响最大的还是资金供求变化,新股阶段可供交易的公司就25家,里面的股票的量很小,但是投资需求却很旺盛,这是市场投融资的供需决定的,其他的机制可能会有影响,但不是主要原因。”付立春补充道。 |

还没有用户评论, 快来抢沙发!