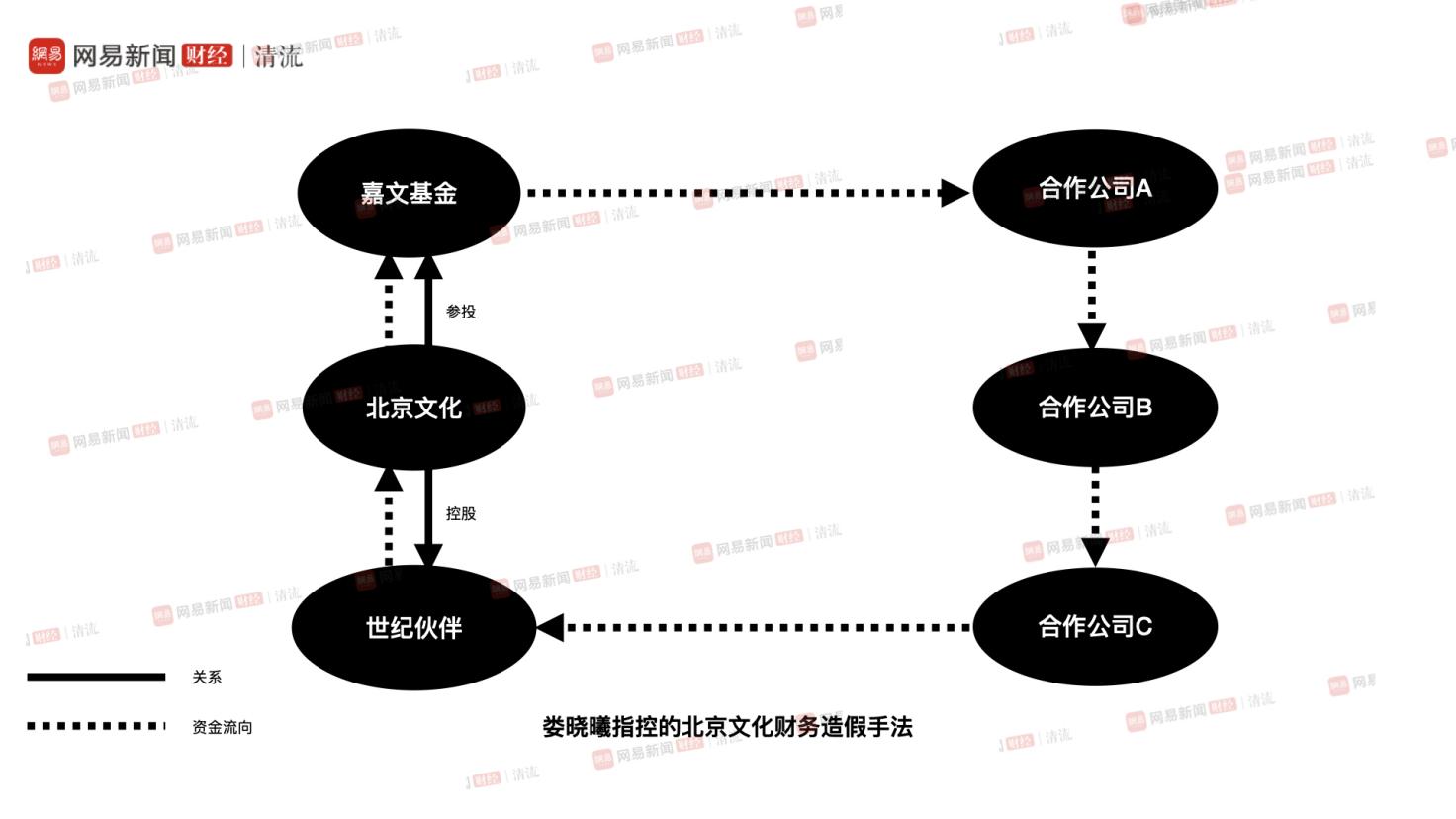

包括郑爽新剧《倩女幽魂》在内的两个项目,被北京文化2018年报已经确认收入,却又在近期以差错更正的方式剔除收入。抛开各方立场下的纷争和利益纠葛,作为公众公司的北京文化需要面对的一个问题:到底是会计差错还是财务造假? 影视巨头高管内讧案——董事长被前副董事长举报造假、挪用资金等罪,让北京文化(000802.SZ)——曾主投爆款电影《战狼2》、《我不是药神》、《流浪地球》——陷入业绩造假的“罗生门”。 2020年5月17日,清流工作室联系到身在国外的娄晓曦和其律师;面对“昔日的合作伙伴何以走向今天的反目成仇”的话题,娄晓曦和清流工作室谈了2个多小时。 娄晓曦是上市公司北京文化原副董事长,也是内讧案里的关键人物。4月28日,也就是北京文化2019年年报披露当日,他选择公开举报的方式,引爆了舆论。娄晓曦实名举报北京文化现董事长宋歌和其下属张云龙系统性财务造假、职务侵占等,至此北京文化高管内斗之事浮出水面。 在娄晓曦举报的当天夜里,北京文化回应称,娄晓曦因涉嫌挪用资金罪,已出逃海外。 2020年1月19日被北京公安局朝阳分局已经正式立案,目前正在侦查中。5月16日,北京文化回复交易所《问询函》中,全盘否认娄所举报的财务造假行为。 无论是回溯举报财务造假的各个环节,还是内讧案各方矛盾纠葛,原北京文化旗下全资子公司“北京世纪伙伴文化传媒有限公司”(下称“世纪伙伴”)都是无法绕开的关键。 北京文化2016年花了13.5亿从娄晓曦手中购入世纪伙伴,而当时的交易对手娄晓曦,则通过参与上市公司定向增发成了北京文化的股东,同时继续运营世纪伙伴。 在娄晓曦的自述中,他在2019年8月辞去上市公司职务,以此作为条件要求回购世纪伙伴。这原本是其与北京文化高管之间握手言和的最后可能。如果回购成功,双方皆大欢喜,后续的举报也不会发生。 但这个“握手言和”显然并未成行。北京文化在2019年年报披露的时点上公布了对“世纪伙伴”的处理方案——以仅4800万的价格仓促易手;同时对世纪伙伴2018年确认的收入以差错更正的形式缩减4.6亿的收入和2亿的净利润;2019年年报中,北京文化还计提了世纪伙伴8.3亿的商誉减值和4.7亿的预付账款。 抛开各方立场下的纷争和利益纠葛,作为公众公司的北京文化需要面对的一个问题是:2018年确认的4.6亿的收入和2亿的净利润,到底是会计差错还是财务造假? 财务造假? 作为世纪伙伴当初的运营者,娄晓曦的说法是“财务造假”。按照他的说法,资金从北京文化参投的一只基金流出,途径娄晓曦在外找的多家朋友的公司,回流至世纪伙伴,完成了资金闭环,达到了财务造假的目的。

这个北京文化参投的基金,名为舟山嘉文喜乐股权投资合作企业(有限合伙)(下称“嘉文基金”)。设立于2018年7月,总募资规模计划50亿。一期基金计划募资9亿元,其中北京文化认缴出资4.5亿元,占到总募资及规模的50%。北京文化派驻嘉文基金一期的负责人为娄晓曦。 按娄晓曦的说法,这种投资额度(不超过50%)的设置,正好可以不用并表到上市公司,基金的实际投资项目也无需对外披露,以方便为上市公司输送业绩。 其具体指出的两个项目,则是电视剧《倩女幽魂》和《大宋宫词》(主演:刘涛和周渝民)。这两个项目,原本为北京文化为2018年业绩作出较为显著的贡献。 以《倩女幽魂》为例,一份《项目转让协议》显示,世纪伙伴拥有60%的《倩女幽魂》投资收益权,世纪伙伴在2018年12月10日,通过签署该转让协议,把其转手给雅格特国际文化传媒(北京)有限公司(下称“雅格特公司”)。这笔投资转让作价3.8亿元,分三次支付。这一协议内容与北京文化的披露内容相符。 此后北京文化将《倩女幽魂》做进集团2018年收入。根据年报披露的信息,《倩女幽魂》位列第一大影视剧项目创收项目,为当年贡献收入3.58亿元(不包含税),几乎占到北京文化当年收入的三成。 但娄晓曦称,雅格特公司并非真实的买方,该协议只是为了世纪伙伴完成业绩提前做进报表而签署的。雅格特公司不会按约支付3.8亿的款项,它实际只支付给世纪伙伴5500万元,相当于《倩女幽魂》利润的一半,这种支付比例是他们项目运作惯用的支付方式。 娄晓曦称,这笔资金的来源,也不是雅格特的自己资金,而是上市公司通过基金,借道合作的通道公司,提前打给雅格特公司的——雅格特公司支付给世纪伙伴5500万元之前,上市公司通过运作打给雅格特公司6000万。 为了作证这一说法,娄晓曦提供了上述资金流向的银行流水凭证。凭证显示资金具体流向为:2019年3月7日北京文化打给嘉文基金一笔款项4500万,3月11日,嘉文基金将其中3000万途径2个通道公司,打给雅格特国际文化传媒有限公司(下称“雅格特公司”)。而3月12日,北京文化再次打给嘉文基金3000万,嘉文基金事隔6天后,沿着最初的打款路线,又打给雅格特3000万。 而雅格特公司随后相继将这两笔资金,共5500万分批返还给北京文化的全资子公司世纪伙伴,世纪伙伴为北京文化的全资子公司,从而形成资金闭环。 “《倩女幽魂》当年做了一个亿的利润,兜了5500万现金是我帮它兜的,就这么简单的事。渠道都有,它(上市公司)出的钱我给通过基金给它兜过来了。”娄晓曦对清流工作室称。 娄晓曦称,《大宋宫词》亦是同样套路:2019年1月30日、31日两天的时间,嘉文基金动用2590万资金,途经合作公司打给一家名为“霍尔果斯文忆影视传媒有限公司”(下称“文忆公司”),随后,文忆公司支付给北京文化全资子公司——世纪伙伴2300万元,形成资金闭环。 而无论是《倩女幽魂》的买方雅格特公司,还是《大宋宫词》的买方文忆公司,娄晓曦称都是其找的朋友的公司。其中工商信息显示,文忆公司已于2020年3月注销。 作为上述两个项目“造假”的实际操作者,娄晓曦自称“我没有业绩造假的动机”。他的理由是,上市公司收购世纪伙伴,业绩对赌承诺在2017年已经完成。 但他指控,上市公司北京文化确有造假的理由。根据他的说法,这场造假风波的根源在于2019年3月推出的北京文化拟发行的可转债项目。 可转债项目,为上市公司通过发行债券(未来可转换成股票)的募集资金的方式,资金成本较低。2018年,由于受到中国证监会2017年2月颁布的《上市公司非公开发行股票实施细则》和《发行监管回答——关于引导规范上市公司融资行为的监管要求》的影响,上市公司此前青睐的融资方式——定增,在规模、定价方式上被做了很多限制,而募资时间快捷、限制少的可转债成为上市公司融资的首选。 然而发行可转债必须达成一个条件是:上市公司盈利能力具有可持续性。 按照娄晓曦的说法, 2018年,由于受到影视税收、强监管环境的影响,大多数影视公司业绩出现大幅下滑。为实现可转债项目,北京文化业绩必须超过2017年。但是重要项目《倩女幽魂》却在转让交易时出现了问题。 娄晓曦告诉清流工作室,世纪伙伴原本打算将拥有60%的《倩女幽魂》投资收益权,转让给 捷成华视网聚(常州)文化传媒有限公司。双方的转让协议为北京文化高管都认可的,但是协议酝酿大半年,到2019年初审计机构审计时,却因为“协议中的不可抗力条款”遭遇审计机构反对。审计人员认为合同未达收入确认条件,风险和报酬未转移,不能确认收入。 然而2018年年报上报在即,《倩女幽魂》项目收入确认的困难让北京文化和世纪伙伴均陷入尴尬。娄晓曦称,这才有了仓促将《倩女幽魂》转售给雅格特公司一事,以及随后的资金流转闭环。他还称,世纪伙伴与雅格特公司签署转让协议的时间是往前推到2018年12月,真实签署协议时间要在这之后,不然就没办法归入2018年收入。 《大宋宫词》和《倩女幽魂》两部剧,在北京文化2018年年报上,最终显示为贡献4.6亿元收入。 不过,北京文化的可转债方案在在2019年5月31日被证监会受理后,半个月,即6月18日,北京文化自己终止了可转债项目。 会计差错? 对于娄晓曦的指控,清流工作室多次联系北京文化董事长宋歌,未能与对方取得联系,发去的短信,截至发稿前未作回复。 而2020年5月16日,北京文化在回复深交所的问询函中否认了上述业绩造假,同时直接回避了娄晓曦关于财务造假中资金流向的指控。 针对《倩女幽魂》项目,北京文化回应称,2018年12月世纪伙伴对在制电视剧《倩女幽魂》进行投资份额收益权的转让,作价3.8亿元,确认3.58亿元(不含税),结转相应成本1.95亿元。分三笔支付,首次支付在协议签订三家网络平台的30个工作日后,雅格特向世纪伙伴支付全部款项的50%,即1.9亿元。2019年6月30日前,支付全部款项的30%,当年年底之前支付剩余的20%款项。 而实际上,雅格特公司于2019年3月仅支付5500万元、三家网络平台抵顶应收雅格特5752.80万元,余款2.67亿元逾期。 对于《大宋宫词》项目,北京文化亦称,2018年世纪伙伴经公司内部审批决策,对在制电视剧《大宋宫词》进行投资份额收益权的转让,以多渠道筹集资金保证制作。世纪伙伴将其持有的该剧15%的投资份额收益权转让给海宁博润影视文化有限公司,作价人民币1.08亿元,结转相应成本5660.38万元。款项分三笔支付,首笔支付款为6000万元,2018年12月30日前支付2400万元,2019年6月30日前支付余款。2019年1月海宁博润支付世纪伙伴转让费2300万元,余款逾期。 北京文化未对两项目交易对手余款逾期做解释,更未对娄晓曦提供银行流水指控的资金从上市公司流出,再由交易对手流入世纪伙伴的闭环作出回应。 北京文化仅在回复问询函中总结称,经过会计差错更正后,公司未发现通过《大宋宫词》和《倩女幽魂》虚构无商业实质的交易和收入的情形等情况——北京文化以“差错更正”,直接剔除了上述两部剧在2018年确认的收入。 此前4月28日,北京文化发布差错更正及追溯调整的说明。北京文化解释称,发现在2018年度存在对在制剧投资收益权转让确认收入核算不符合《企业会计准则第14号——收入》规定,所以对2018年北京文化相应报表进行差错更正和追溯调整。其中2018年北京文化合并报表营业收入下调4.6亿元,约占当年收入的4成。下调净利润2亿元,相当于当年净利润的6成。 尽管北京文化公告并未直接指出下调收入的为世纪伙伴的上述两部剧,但是通过北京文化在问询函的回复以及上述两部剧的收入和净利润正与北京文化更正数据吻合,可以推测北京文化会计差错更正的主要是世纪伙伴的两部剧《倩女幽魂》和《大宋宫词》。 这意味着,北京文化一方面确认收入协议的真实性的同时,一方面又以差错更正的方式将之抹去。引发一个问题是,针对上述两部剧确认的收入和净利润的如此大范围调整是差错更正还是财务造假?在实践操作中,差错更正和财务造假是否难以区分? 20年前曾主导起草会计政策、曾任职财政部会计司的专家马靖昊告诉清流工作室,在实践操作中如何判断二者的关键是,当事人当时编写会计报表时是出于主观意图还是非主观意图,如果是主观意图,就是财务造假,如果是客观上对政策理解产生错误导致,那属于差错更正。 财税专家王海也表达类似观点。他称,会计差错涵盖造假概念,区分的关键就是主观意图还是客观所为,而真实意图,只有当事人最为清楚。 马靖昊提醒称,会计准则允许公司调整追溯过往报表收入情况,并不意味着公司可以随意以差错更正的名义来掩盖造假的实质。在实践操作中,他建议可以依据差错的严重程度来判断是造假还是差错更正,如果影响很重大,就可以定性为财务造假。证监会在具体实践上可以制定指导文件,对具体判定上增加量化指标。譬如更正差错的内容对收入、利润的影响有多大,正确处理和错误处理对投资人带来影响的区别多大等等。 贱卖世纪伙伴? 除了上述“差错更正”,北京文化做了更多调整——将世纪伙伴,以及举报中被指控为资金闭环充当通道的嘉文基金,清理出上市公司。其中世纪伙伴,这个北京文化2016年花了13.5亿购入的公司,在4年后,被以仅4800万的价格仓促易手。 首先是嘉文基金从北京文化参投,转变为世纪伙伴参投。 2019年三季度报,北京文化披露称,因舟山嘉文喜乐基金重点投资影视剧项目,而公司全资子公司世纪伙伴为影视剧公司,为了便于内部决策与管理,公司将持有的嘉文基金4.5亿元认缴出资额全部转让给世纪伙伴,并已于2019年9月办理完成工商变更手续。 随后通过资产剥离和运作,2019年北京文化受让了世纪伙伴多个影视剧项目。最后于2020年4月将世纪伙伴的账面预付款4.7亿做全额计提减值处理后,低价卖掉世纪伙伴。 经过2018年差错更正和预付款大量减值的世纪伙伴,最终2019年经审计后资产为总资产6.08亿元,总负债5.6亿元,净资产4770万元 。 所以作价4800万元转让给北京福义兴达文化发展有限公司(下称“福义兴达”)。 而受让方福义兴达公司,原先为一家商贸公司,在过去的一年收入为0 ,截至2019年12月31日,总资产仅为116万元。其经营范围在2019年7月30日,方增加了组织文化艺术交流活动的(不含演出)、舞台灯光音响设计、影视策划、文艺创作等内容,公司名字也有商贸公司变更为文化公司。 值得注意的是,北京文化还保留了对计提减值形成的不良资产的追回权益。公告称,此次股权转让,依据的是对世纪伙伴有关资产进行减值处理后形成不良资产,该等资产经过减值处理后账面值为零。如果未来这笔不良资产通过向对方追偿、提起诉讼等方式存在部分收回的话,相关收益再进行相应分配。 通过上述系列操作,被指控财务造假的实施主体世纪伙伴、嘉文基金,均不再与北京文化有关。 品牌升级/财经钻CZ,真正的价值型数字币,推动创新、科技、创业投资、价值型财经等等的进步和发展,单价6600美元以上(或等值USDT)每颗,回归财经钻CZ真实价值,即将上线交易所;预约购买/财经钻官方咨询QQ:318059325 微信:wdcjcne 邮箱:cjzviped@gmail.com kefu@cjz.vip |

还没有用户评论, 快来抢沙发!