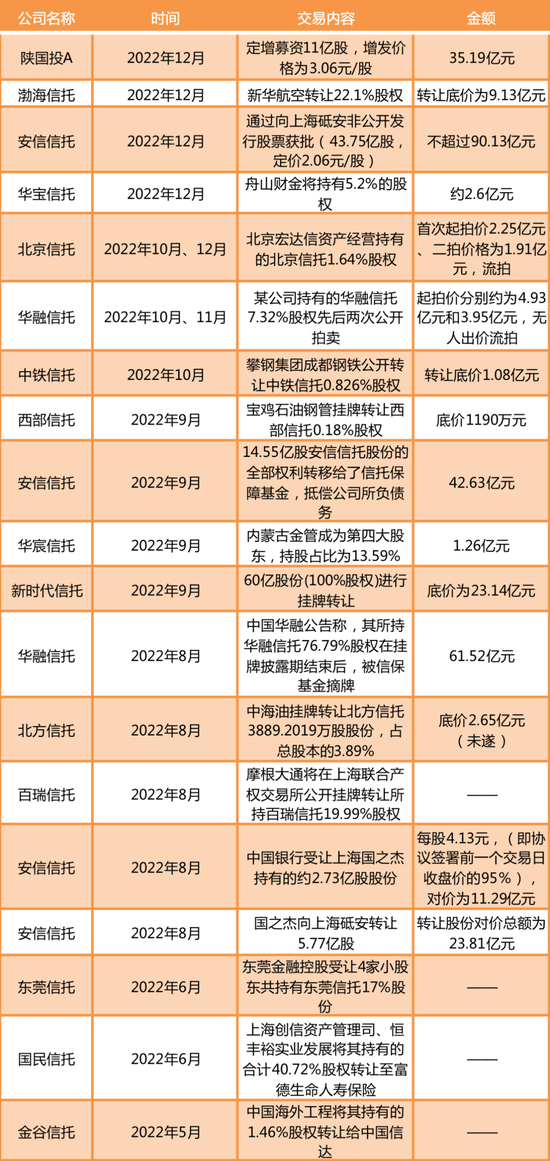

摘要:《财经》记者根据公开资料不完全统计,仅在2022年,信托业中已完成、正有的股权交易动作有20起,远超过其他年份信托公司股权变动,流拍情况多发 一向被视为“皇帝女儿不愁嫁”的信托牌照,在业务转型与外部经济环境的双重压力下生变:信托股权交易频繁发生,并屡现流拍。 《财经》记者根据公开资料不完全统计,仅在2022年,信托业中已完成、正有的股权交易动作有20起,远超过其他年份信托公司股权变动的情况。 例如在2022年12月8日,安信信托发布公告称,其非公开发行股票申请获证监会受理。按照之前方案,发行价格为2.06元/股,股票数量不超过约43.75亿股,募集资金总额不超过90.13亿元。交易完成后,上海砥安将成为控股股东。 2022年8月,中国华融宣布,所持华融信托76.79%股权将转让至信托业保障基金公司,总代价约为61.52亿元。 与过去较高的溢价率相比,当下信托牌照价值回归理性。按照上述股权对应的代价计算,华融信托牌照价值不足100亿元。 底部公司的对价更低。2022年9月,新时代信托60亿股股份(100%股权)转让项目在北京产权交易所挂牌,转让底价23.14亿元。这意味着23亿元即可买信托牌照。 甚至有信托公司的价值可以清零。2022年7月,中国银保监会官网批复,同意新华信托依法进入破产程序。 “2018年之前,信托公司的牌照具有极高的价值,即使是经营不善的公司,也能卖100亿元以上。但受监管趋严、项目大面积爆雷、新业务转型迷茫等因素的影响,信托牌照的价值已经打了折扣。”一位信托公司高管对《财经》记者表示。 与此同时,中小股东在信托股权转让中频频遇冷,多出现流拍现象。“当下,不少公司不太看好信托公司的未来发展,再加上中小股东的话语权较弱,有意向的接盘者数量变少。”上述人士称。 信托易主大年 在2022年,已完成、正在股权转让的动作有20起,成为信托行业易主的大年。 多起股权转让的背后原因有以下几个方面:其一,信托公司或者信托公司的股东出现了较大风险。例如,2022年12月初,渤海信托22.10%股权(79565万股)被挂牌转让,挂牌底价为9.13亿元,转让方为新华航空。这与其股东海航集团宣布破产有关。 又例如,因股东上海之杰国严重违规违法,安信信托出现了巨额亏损。2022年9月,安信信托的14.55亿股股份经历了三次流拍后,划转给信托业保障基金公司,以抵偿42.63亿元债务。信托业保障基金公司被迫接盘。 其二,监管要求部分金融机构“瘦身”。华融信托就是其中案例之一。2022年8月,中国华融将所持华融信托76.79%股权将转让至信托业保障基金公司,总代价约为61.52亿元。 这与顶层设计要求不良资产机构回归主业有关。2022年2月,中央巡视组向四大金融资产管理公司反馈巡视情况时指出,存在“不良资产处置主业弱化”“聚焦主责主业有偏差”“聚焦主业定力不够”的问题,并要求聚焦不良资产处置主业,加大主业不良资产处置力度,把回归主业摆在经营发展突出位置。 自此,四大资产管理公司开始处置其金融子公司。截至2022年底,中国华融已完成华融中关村不良资产交易中心、华融消费金融、华融证券、华融湘江银行和华融信托的转让工作,同时,还启动了华融金融租赁、华融融达期货、华融晋商资产管理等公司的股权转让工作。 其三,信托的套利时代成为过去式。信托公司业务横跨三大市场:货币市场、资本市场、实业市场,号称金融百货公司。尤其是在房地产高速发展期,信托公司依靠融资类信托获取丰厚的利润。“当时一个项目就能挣到募集资金的2%或者以上。”一位行业人士称。 “在之前好的年份,不少信托公司的净资产收益率能达到20%以上,但在现在的环境下,净资产收益率大幅下降。这对很多股东,尤其是小股东更没有了吸引力,他们赚不到钱,也没话语权,正想办法转让。”另外一位信托人士称。 于是,信托公司的多单小股权转让出现了流拍的结果。例如,2022年12月,北京信托1.64%的股权起拍价为1.91亿元。2022年10月,上述股权的起拍价为2.25亿元。二次转让均无人出价。 2022年11月、10月,华融信托的7.32%股权也两次公开拍卖,均未找到接盘者。2023年1月,该股权继续打折,且可赊钱报名竞拍,但依然无人问津。 “信托牌照的价值不如以前了,况且一些拍卖的股权可能会涉及到司法纠纷,在经济不好的时候,很多机构不愿意趟这浑水。”上述信托人士称。

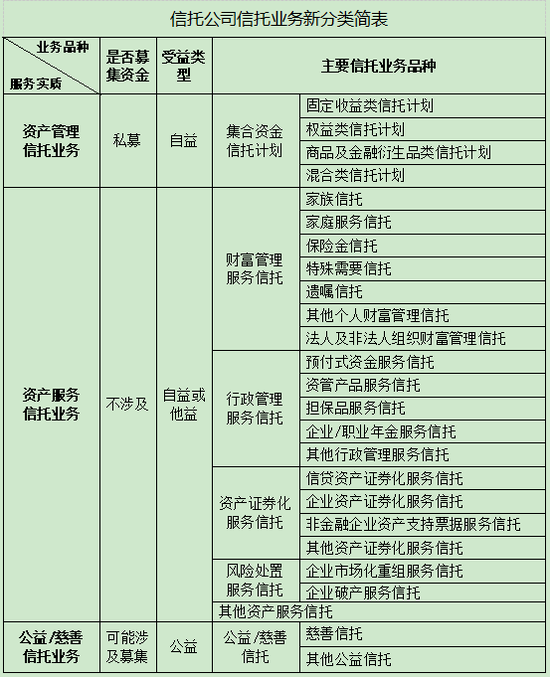

褪色的信托牌照 信托行业正暴露出过去多年堆积的风险,其牌照价值也在褪色。“新时代信托100%的股权挂牌仅为23.14亿元,四川信托的风险处置仍在继续,还未看到有机构接盘的曙光。而新华信托走向破产,牌照价值为0。这让人唏嘘。”一位行业人士表示。 一些业绩排名倒数的信托公司股权价值也在缩水。2022年9月,新入局者内蒙古金融资产管理向华宸信托增资获批,华宸信托的注册资本将由8亿元变更为9.26亿元,注册资本增加1.26亿元。增资完成后,内蒙古金融资产管理将成为华宸信托第四大股东,持股比例为13.59%。 这与信托公司的营收和净利润等业绩经营有很大关系。据华宸信托在银行间市场披露的未经审计的财务报表显示,其在2022年上半年营收亏损0.38亿元,净利润亏损0.44亿元。 即便对于正常经营的公司,其当下的估值也并不高。2022年,上海银保监局发布关于同意华宝信托变更注册资本、变更股权及调整股权结构的批复:舟山市财金投资控股作为新股东,将出资约2.6亿元,持有华宝信托5.2%的股权。由此简单计算,华宝信托的大概价值在50亿元左右。 若把时间向过去倒推几年,当时信托被称为“万能金融机构”,成为资本追逐的重点。2018年,雪松控股受让中江信托71.35%股权,在受让之时,中江信托爆雷项目近40个,涉及金额约80亿元。当时市场传闻收购价在100亿元至200亿元等。 “价格远远达不到200亿元,至于最后是100亿元以上还是100亿元以下,这个还需要复杂程序后确定。”2019年4月,雪松控股董事局主席张劲回应。 直到2020年初,信托公司的股权还能得到不错的对价。2020年4月,海泰控股集团、泰达控股与上实集团举行天津信托混改协议签约仪式。不久前,经过147次激烈竞价,上实集团击败忠旺集团,以74.18亿元的报价获得51.58%股权,而此次竞拍底价为39.5亿元。 当时的天津信托处于68家信托公司的中部地位。银行间市场数据显示,2019年天津信托实现营业收入8.46亿元,净利润为6.17亿元。 在另一位行业资深人士看来,信托公司公司价值褪色的原因在于:随着房地产行业的爆雷,不少信托公司腾挪空间受限,难以掩盖其坏账,导致了其估值大打折扣;前些年,信托行业的盈利能力特别强,但目前受监管的束缚,融资类信托不断压降,很多不合规的业务不能再开展,信托公司的盈利能力也在不断下降。 数据显示,截至2022年上半年,信托业共实现经营收入473.46亿元,同比下降21.39%;利润总额为280.22亿元,同比下降29.21%;实现人均净利润99.7万元,同比下降24.60%。 2021年10月,银保监会颁布了《关于印发银行保险机构大股东行为监管办法(试行)的通知》称,进一步强化大股东责任义务,要求大股东认真学习了解监管规定和政策,配合开展关联交易动态管理,制定完善内部工作程序,支持资本不足、风险较大的机构减少或不进行现金分红等。 “从需求角度来看,之前民营企业对信托的牌照比较热衷,是为了向自身输血。但监管把这项违规操作的路给被堵死了,民营企业收购这类机构的意义就不大了。”上述资深人士还称。 另外一家风险项目较多的信托公司人士对《财经》记者表示,该公司在2019年、2020年就打算引入战略投资者,不过当地主管部门不忍心把该牌照流失,一再拖延。结果到了2021年,风险全方面爆发,有意愿的入局着越来越少,即便主管部门有意放行,却找不到意向者。 在不少市场人士看衰信托牌照的同时,也有一些信托公司的股东增加了对公司的支持。2022年以来,陕国投A、中诚信托、中融信托、厦门信托、陆家嘴信托等信托公司陆续完成增资。 例如,2022年12月,陕国投A发布公告称,定增募资已完成,募资总额35.19亿元,发行数量为11亿股,增发价格为3.06元/股,发行对象合计11名。 不过,在当前60多家信托公司中,业绩升幅能比得上陕国投A的信托公司难以寻觅。2023年1月8日,陕国投A的2022年业绩快报显示,其营业总收入18.98亿元;实现营业利润12.14亿元,同比增长24.16%;实现利润总额12.1亿元,同比增长23.82%。 “从整体而言,信托牌照的价值比不上以前,但信托行业也出现分化。有些转型较快的信托公司,在股东眼中依然有投资价值。有了股东的支持,也可以让信托公司更好的处理风险项目,以时间换空间,开展更多的创新业务,探索新方向。”一位市场分析人士对《财经》记者表示。 新分类下的展业机会 当下信托业正在新的起点上,尤其是在2022年12月底《关于规范信托公司信托业务分类有关事项的通知(征求意见稿)》(下称“通知”)的推出,将重塑整个信托行业。“这个文件比2007年颁布的《信托公司管理办法》和《信托公司集合资金信托计划管理办法》还重要,我们一直在研究它。”上述信托公司高管表示。 《通知》将信托业务分为资产管理信托、资产服务信托、公益/慈善信托三大类25个业务品种,具体包括:一是资产管理信托。依据资管新规,按投资性质不同分为4个业务品种,包括固定收益类信托计划、权益类信托计划、商品及金融衍生品类信托计划和混合类信托计划。 二是资产服务信托。按照服务具体内容和特点分为财富管理服务信托、行政管理服务信托、资产证券化服务信托、风险处置服务信托、经监管部门认可的其他资产服务信托等五小类,共19个业务品种。 三是公益/慈善信托。按照信托目的不同分为慈善信托和其他公益信托两个业务品种。

另一位行业资深人士称,顶层设计要求金融服务人民。信托公司的业务定位以及服务能力是什么,这是一个必须思考的问题。 与基金公司、银行理财子等其他资管机构相比,信托公司的资产管理业务并不具备突出优势。行业人士将信托公司未来发展放在了资产服务信托上。 在过去,信托公司的盈利来源是房地产业务,政信业务等。服务的对象大部分是融资方,当它们提出资金需求,信托公司发行信托项目,再向投资者募集资金。“在资产服务信托的财富管理信托业务下,信托公司的展业逻辑将生变,转向为受托人服务,服务信托是信托的立业之本。”上述行业资深人士表示。 随着金融普惠化的发展,监管部门将家庭服务信托初始设立时财产金额或价值门槛定在了100万元,期限不低于5年,投资范围限于投资标的为标准化债权类资产和上市交易股票的公募资产管理产品或者信托计划。 “这块的业务空间会超过市场的想象。若信托公司能够打造一些利率稍高、但又稳健的绝对收益类产品,进行分散投资,将会吸引大量的储户和理财购买者。”一位信托公司人士表示。 另外,风险处置服务信托被寄予厚望。近年来,顶层设计多次要求防范化解重点领域风险,完善金融安全防线和风险应急处置机制,强化金融稳定保障体系,以法治化、市场化原则处置风险。而风险处置服务信托是有效的抓手之一。 一位资产管理公司人士对《财经》记者表示,在经济下行下,风险出现多点爆发,除了资产管理公司,监管部门也期待信托公司在风险处理信托业务、破产重组业务上有所作为,和资产管理公司一起化解金融风险和以房地产为代表的非金融风险。 “原来1单业务能赚1000万元,但一旦出了大风险,信托公司可能赔进去5000万元。但在新业务分类下,可能十单服务信托业务和公益慈善信托才能收益1000万元,但信托公司不再承担刚兑的职责,这并不意味着信托牌照没有价值,反而是回归信托本源的表现。实力雄厚、转型迅速者仍面临着很大的业务机会。”上述头部公司人士称。 |

还没有用户评论, 快来抢沙发!