8月15日,风云君正准备睡觉,突然看到下面的新闻。

不由得睡意全无,麻溜爬起,切了片西瓜,遛着墙角一蹲,边吃边咋呼:“真香,真香!”

截至周四收盘,通用电气(NYSE: GE)股价跌了11.3%。 目前事件的双方Harry Markopolos(以下简称Harry)、通用电气(以下简称GE)轮番上阵,嘴炮你来我往,不亦乐乎。 一、还原事件全过程 让我们先来看看双方都做了什么。 Harry是美国前证券业高管,独立的法务会计和金融欺诈调查员,持有CFA证书。 他曾经根据九年多的证据指出,伯纳德麦道夫(Bernard Madoff)的财富管理业务实际上是巨大的旁氏骗局,并于2000年、2001年和2005年向美国证监会(SEC)发出警告。 伯纳德麦道夫最终于2008年被逮捕并判处150年监禁。 麦道夫一定很后悔没有生在中国,我们贯彻了很多年的60万罚款是多么的仁慈啊。按照麦道夫的身价,完全可以拿出一天的造假收入,提前预缴150年的罚款嘛。

(Harry Markopolos,来源:CNBC) 根据CNBC的报道,一家匿名的美国对冲基金付费给Harry,后者调查并发布了一份175页的做空报告。报告指出GE通过虚假陈述隐藏其会计上的问题,并指出GE财务舞弊的历史可以追溯至1995年。 当时GE还在由前任传奇CEO杰克韦尔奇掌位。 Harry称造假的规模比安然和世通(注:均为因财务欺诈最终倒闭的公司)合起来还要大,达到380亿美元,约为GE周三收盘市值的40%。 周四GE的股价下跌后,Harry将获得对冲基金做空的一部分收益。 而GE的CEO Larry Culp则回应称Harry的指控是毫无意义的,公司从来没有接触过Harry,并对后者做出的如此严肃和未经证实的指控表示非常失望。 Larry Culp在周四当日回购了200万美元的自家股票。

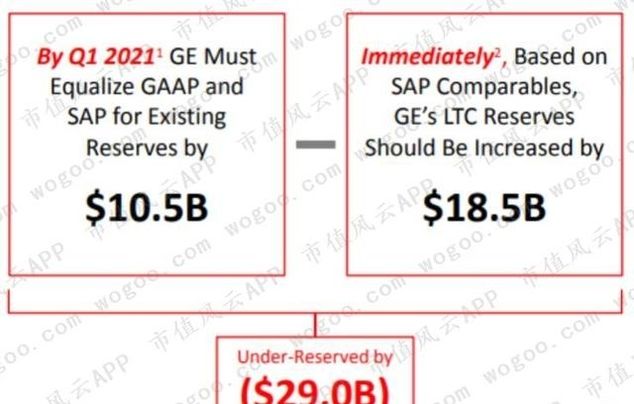

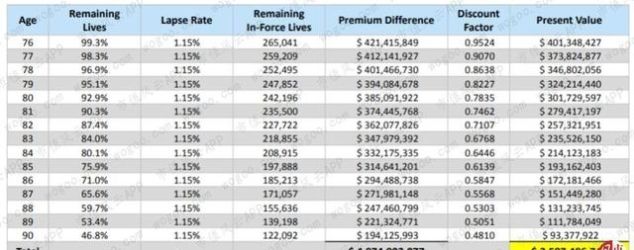

(GE的CEO Larry Culp) 双方争论的焦点首先是GE金融旗下的长期护理(long term care)保险业务。 二、长期护理保险少 计提 了290亿美元准备金 先来了解一个常识。 一般来说,美国的上市保险公司除了GAAP(美国通用 会计准则 )的报表外,还需要根据州保险部门的要求提交一份SAP准则的财务报表。后者比普通的报表文件要更长、更复杂。 做空报告称GE的长期护理保险少计提了290亿美元的准备金。 其中的185亿是与同样采用SAP准则的保险公司相比,GE少计提的部分。 另外的105亿美元是由于到2021年一季度,GAAP需要提升标准以便与SAP保持一致导致公司少计提的部分。

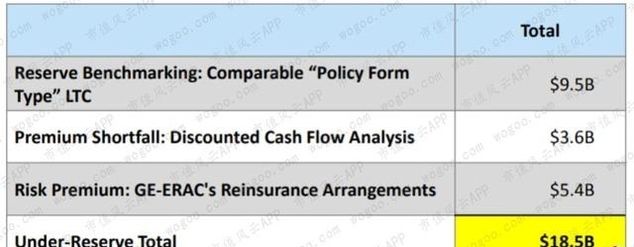

先来看这185亿,其中包含了三部分: 与可比长期护理保险公司的准备金比例相比,公司少计提了95亿美元;由于付保费的被保险人比例较可比公司偏少,公司需要额外计提36亿美元;GE的长期护理险条款较可比公司更差带来的额外风险,需要计提相应的54亿美元。

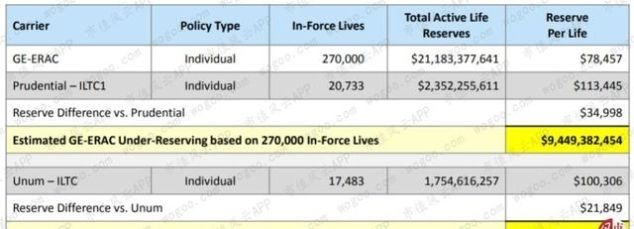

三、主要可比对象为保诚和Unum 由于长期护理险行业缺少透明度,各家公司的准备金比例也差别较大,行业标准的缺失使得各家公司将一些关键假设建立在公司过往经验上。 Harry的团队通过对保诚(NYSE: PRU)和Unum(NYSE: UNM)可比投保人群的长期护理险进行分析,发现两者的平均被保险人(in-force live)准备金分别为11.3万和10万美元,高于GE的7.8万美元。 如果按照计提准备金最保守的保诚的要求,GE少计提的准备金约为95亿美元,如果按照Unum的要求则为59亿美元。

另外,GE的平均每个被保险人付的保费为1133美元,不到保诚的2723美元的一半。这主要是由于GE有更高比例的投保人不再付保费。 根据少于保诚的未来保费现金流的折现,公司应该计提的准备金约为36亿美元。

另外由于GE的保险合同条款相比同行的诸多劣势,如投保人群平均年龄偏大、没有上调保费的权利等,Harry在以上计算的基础上额外增加了15%的准备金计提。这部分额外准备金高达54亿美元。

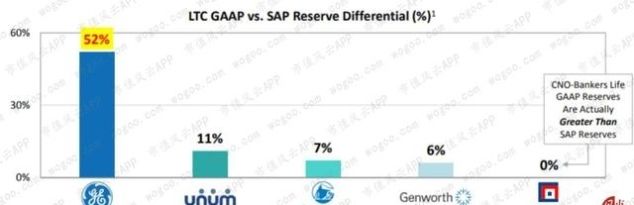

总得算下来,GE少计提的准备金达到185亿美元。 四、为满足监管规则的105亿双方有争议 GE的长期护理险准备金在GAAP和SAP准则下的差异达到52%,远高于同行业的Unum、保诚等保险公司。

对于这一点,GE回应称,GAAP保险会计准则未来的实施不会像Harry声称的那样与SAP准则保持一致,而是会取决于一系列不影响会计准则的变量,公司的准备金将由这些变量决定。

风云君不是美国保险业的专家,对此无法做出更多评论。 不过如果做空报告是对的,GE本来需要在2018年支付的150亿美元准备金(注:不属于本次调查财务舞弊的范围)已经申请延期7年支付,那么在2021年一季度前支付105亿美元的可能性又有多少呢?

五、并表BHGE隐瞒91亿美元亏损 除此之外,还有与收购Baker-Hughes GE(BHGE,NYSE: BHGE)有关的91亿美元财务欺诈。 BHGE是GE和Baker Hughes在2017年将两家公司的油气部门合并组建的一家新公司,其中GE持股62.5%。

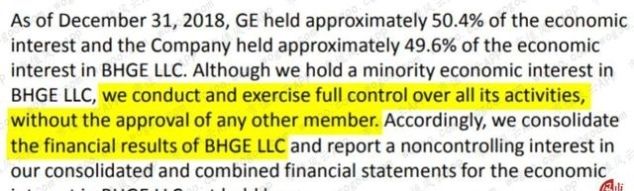

由于BHGE经营不善,GE在2018年通过二次发售减持BHGE股份,使得截至2018年底持有的BHGE股份仅剩50.4%,公司为此计入了22亿美元的税前亏损。 但由于BHGE的经营权完全属于其自身,因此GE对其的持股属于股权投资,GE在2018年不应该将BHGE并表。

GE却违反GAAP会计准则将其并表,并计入少数股东权益,从而隐瞒了高达91亿美元的亏损。 这背后的原因是,一旦GE计入这笔亏损,其2018年经营活动现金流将会减少至4.95亿美元,营运资金将由负的143亿变成负的200亿美元。 如果考虑总共的380亿美元财务欺诈,GE截至2019年二季度末的 资产负债率 将从75%变成惊人的94%,这样可能违反与债权人的某些条款。 一路看下来,BHGE的财务舞弊确实是实锤,较可比公司少计提的185亿美元则凸显了公司运用会计准则的不谨慎,随着投保人年龄进一步提高,公司的索赔压力更大,届时问题可能会集中爆发出来。 结合公司目前的现金流,GE的状况可以说是岌岌可危了。 |

还没有用户评论, 快来抢沙发!