近日,国金证券的68亿元可转债募资计划画上终止符。 10月29日晚间,国金证券发布公告称,由于资本市场环境发生变化,公司决定终止本次公开发行可转换公司债券事项,公开发行可转债预计募集资金总额不超过68亿元。 国金证券发行这次可转债可谓一波三折,不仅中途经历了募资用途的改变致使发行预案重新修订,还叠加今年市场行情低迷等多重因素影响,艰难推进一年多的时间,可转债募资计划正式告吹。 与此同时,国金证券三季报出炉,前三季度营收、净利双双下滑。其中,实现净利润约7.1亿元,同比下降19.17%。公司前十大股东中,中国证券金融股份有限公司(简称“证金公司”)在三季度减持1.91个百分点,持股比例降至2.99%。 补充运营资本金 虽然可转债发行计划告吹,但是让我们回溯一下,这家券商为何要募集这么一大笔资金。 根据国金证券于2017年8月29日发布的可转债预案,发行本次可转债的原因主要包括:一是增强公司净资本规模,提升综合竞争力;二是降低流动性风险,增强抗风险能力;三是落实发展战略规划,优化业务结构和布局。 据悉,我国证券行业实行以净资本和流动性为核心的风险控制指标体系,证券公司原有的传统业务和融资融券、股票质押式回购等创新业务的发展都与净资本规模密切相关。证券公司扩大传统业务优势,开展创新业务等都需要雄厚的资本规模支持。 因此,参照证监会对证券公司的分类评级标准,以及以净资本为核心的风险监管体系不难看出,充足的净资本是决定证券公司未来发展的关键因素,并在很大程度上决定了证券公司的竞争地位、盈利能力、抗风险能力与发展潜力。 而国金证券此次募资的主要用途,也是围绕补充营运资金,进而扩大公司现有业务规模,以及获取更多的创新业务资格。

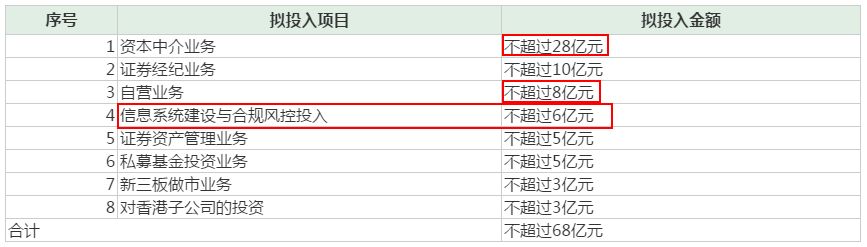

从募资业务投向方面来看,资本中介业务是国金证券本次拟投入的“大头”,拟募资不超过30亿元,在68亿元的总额中占据将近一半的比例。 据了解,融资融券、股票质押式回购等资本中介业务,是证券公司一项重要的收入来源。信用交易业务风险可控、收益稳定,对于提高证券公司的盈利水平、改善盈利模式等方面有重要作用。 根据《关于证券公司风险资本准备计算标准的规定》要求,“证券公司经营融资融券业务的,应该分别按对客户融资业务规模5%、融券业务规模的10%计算融资融券业务风险资本准备”。 因此,对于国金证券来说,发展该项业务,提升融资融券规模和市场占有率,急需摆脱资金规模的限制。 中途改变募资用途 今年4月,国金证券发布了修订后的可转债发行预案,部分变更了募资的用途。 记者对比两次募资预案后发现,募资用途的变更主要在于新增了一项信息系统建设及合规风控投入。另外,在不改变募资总额的前提下,国金证券对个别项目的募资额度上限进行了调整。

资本中介业务原本拟投入金额为不超过30亿元,现减少了2亿元,调低了上限额度。与此同时,自营业务等募资额度也做了不同程度向下的调整。 令人不解的是,为什么宁愿改变募资用途,也要选择新增信息及合规投入这一项? 对此,国金证券表示,信息化的管理工具和管理手段已经成为公司提高市场竞争能力和竞争优势的最重要因素之一,公司在合规管理、全面风险管理、交易结算、数据分析管理等方面对信息技术的依赖逐步增强,信息系统建设将直接推动公司业务开展与全面管理的高效与平稳进行。 那么,这项拟募资不超过6亿元的资金,主要将花到哪些地方? 修订后的预案显示,国金证券拟使用不超过4亿元资金进一步加大对信息系统建设的投入,包括软硬件采购,加强数据可靠与安全性,优化升级现有管理系统,加强IT队伍建设等,全面实现公司各项业务和管控信息化;拟使用不超过2亿元的资金加大合规管理和全面风险管理体系建设的投入,包括聘请外部咨询、引进专业人才,加大系统投入,实现风险合规全覆盖。 此外,有分析人士指出,今年以来,资本市场异常波动加剧,证券公司风控合规管理面临重大挑战,特别是在一些风险逐渐累积并暴露之后,现有的风控合规管理模式亟待完善,这或许成为券商需要面对的“加急问题”。 《国际金融报》记者尝试联系国金证券相关人士,询问变更募资用途的原因以及安排,但截至发稿,未获得对方回复。 受行情拖累 继去年再融资新规实施后,与其他再融资方式相较,并未受到过多时间间隔限制的可转债发行逐渐受宠,成为券商再融资手段的重要选择之一。彼时,长江证券、国金证券等券商均选择发行可转债作为融资计划安排,并相继公布发行预案。 2017年3月,长江证券宣布拟发行不超过50亿元的可转债。一年之后(2018年4月11日),长江证券的可转债“长证转债(97.231, -0.27,-0.28%)”上市,为今年以来发行的首家券商可转债。 虽然成功发行,但受今年市场整体行情低迷影响,长江证券的可转债表现并不理想。 据悉,长证转债总额为50亿元,每张面值为人民币100元,共计5000万张,初始转股价为7.6元/股。截至10月30日收盘,长江证券正股报收5.25元,上涨3.75%,但仍低于其初始转股价;长证转债收于97.5元/张,处于破发状态。 对此,有业内人士称,一般来说,正股业绩好的可转债更加具有吸引力。在券商股股价低迷的情况下,投资者对于券商可转债转股的意愿并不是非常强烈。 不过,仍有券商人士认为,在当前整体偏防御的背景下,相比正股,转债具备更好的安全边际。从中期来看,股市和转债估值仍然处于历史的低位,从资产配置的角度来看,目前的转债仍然具备较强的吸引力。 证金减持至2.99% 近日,国金证券前三季度成绩单“出炉”,营收、净利双双下滑。其中,实现净利润约为7.1亿元,同比下降19.17%。 与此同时,证金公司在第三季度减持国金证券股份1.91个百分点,持股比例降至2.99%。

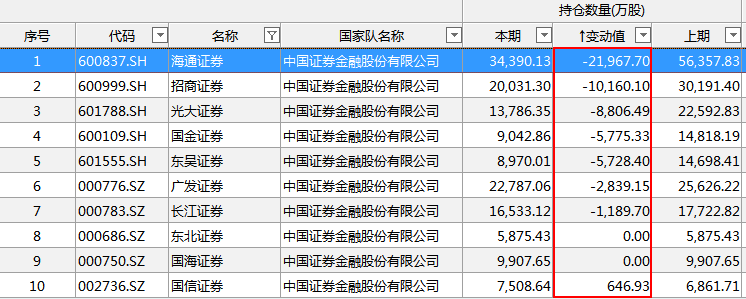

此外,Wind数据显示,截至10月30日,证金共持有10家券商股。其中,在三季度减持7家,增持1家。

不难发现,券商股三季度集体较为“受伤”,证金对海通证券、招商证券、光大证券等7家券商股的持股比例均有所下降,仅国信证券获得增持。 靠谱众投 kp899.com:您放心的投资理财平台,即将起航! |

还没有用户评论, 快来抢沙发!